初心者が感じる「怖い」とは?

ネット銀行と聞くと「怖い」や「怪しい」と思いますよね。

私も当時はそうでした。

だって実店舗のないところにお金を預けるなんて怖くてできないですよね。

窓口でお金のやり取りができる銀行の安心感はとてもよくわかります。

そして、インターネット上で銀行ってよくわからんという気持ちも良くわかります。

それでもやっぱり便利な機能は使わなきゃ損ですし、ATMへ行っていた時間や振込に行く時間を自分のやりたいことをやる時間にするためにネット銀行は必要です。

大丈夫です。この記事を読めば、ネット銀行について理解でき、便利さがわかるはずです。

では少しずつみていきましょう。

「銀行なのに店舗がないけど大丈夫?」

結論:大丈夫です。店舗がない=危ないではありません。

理由は主に3つ:①金融庁に登録された銀行であること、②ペイオフ(預金保護)があること、③高度なオンライン認証や監視があること。

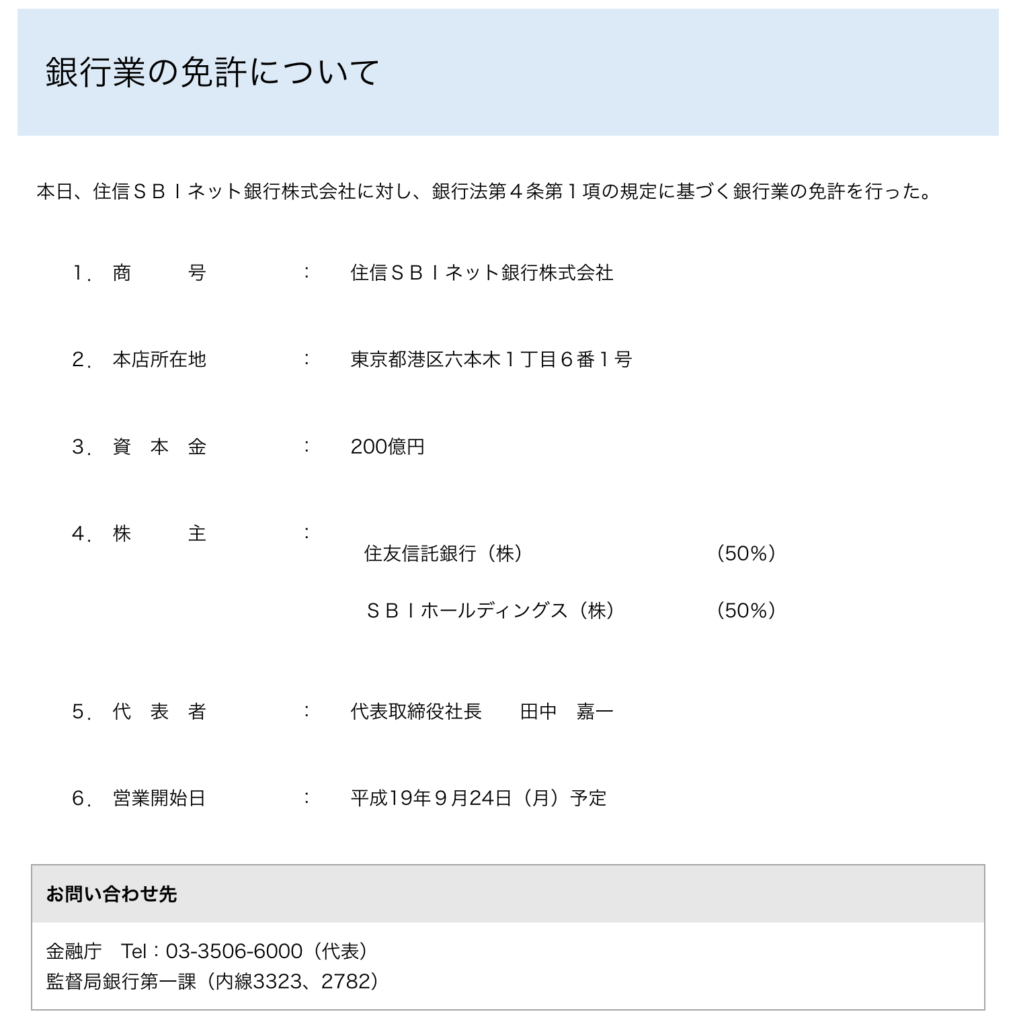

ネット銀行は「金融庁から免許」をもらっています。

こちらは一覧です。住信SBIネット銀行も楽天銀行も金融庁から許可されていますね。

☝️金融庁がOK出している銀行なら安心ですね。

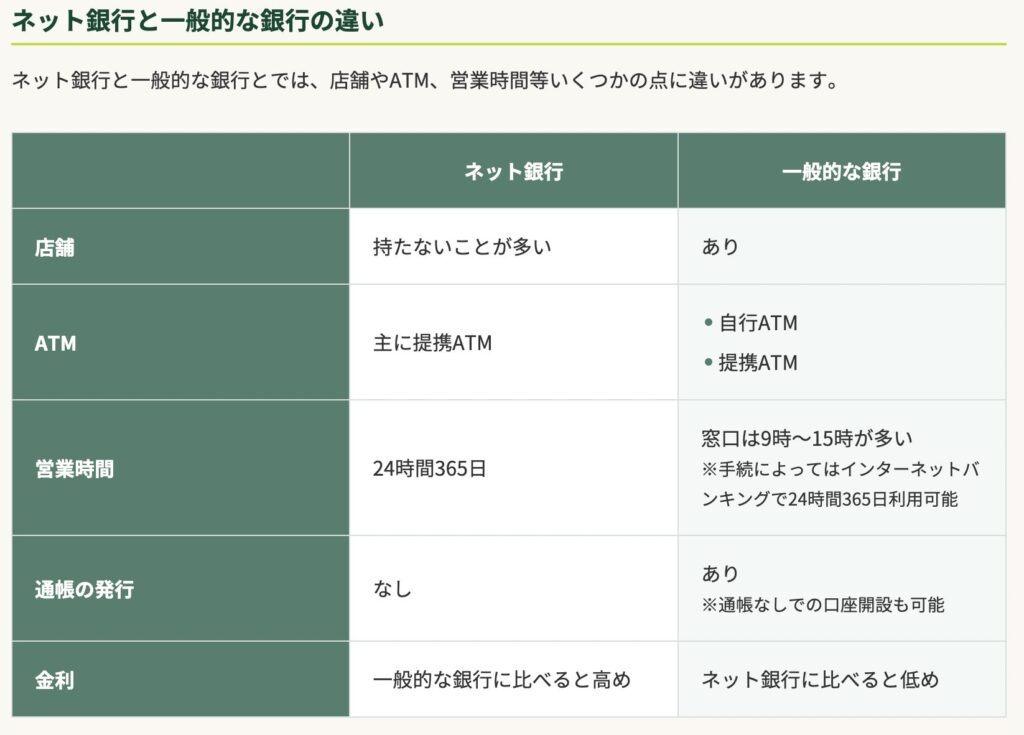

ネット銀行と一般的な銀行との違いもみていきましょう。

一番の違いは店舗を持つか持たないかです。

店舗を持たないということは人件費を抑えることができます。その分、金利やサービスの質を上げられると考えられます。

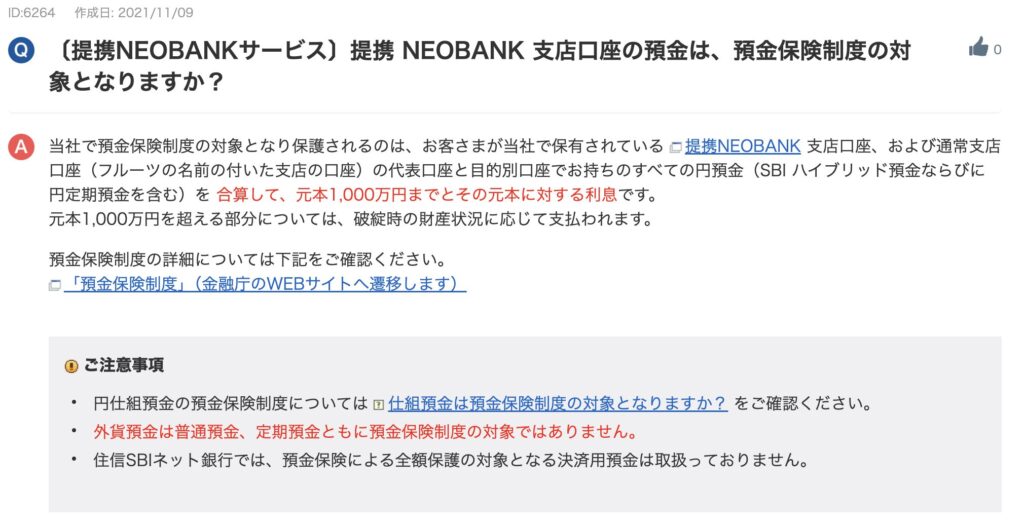

ペイオフにも対応しています。

ペイオフ(預金保険制度):「銀行がつぶれても、1銀行あたり元本1,000万円+利息は守られる」という制度

金融庁のHPにも以下のように載っています。

預金保険制度により、当座預金や利息の付かない普通預金等(決済用預金)は、全額保護されます。

定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。

引用:金融庁

「金融機関が払う保険料を積み立てた『預金保険機構(国の公的機関)』が、破綻時に補償してくれます」。

→簡単にまとめると「国が保障してくれる」ということ

③のセキュリティ面については別項目で説明しています。

3.「お金が消えたりしない?」

対面の銀行ならずっと使っているし安心だよね。って思っている方。

銀行員による横領ってあるんですよね。これ本当に怖い。信用して預けたお金がなくなるわけですからね。

対面銀行での事件は以下の通りです。

静清信用金庫の30代男性職員、1億8200万円着服

日本経済新聞 https://www.nikkei.com/article/DGXZQOCC277EX0X20C26A2000000/

これは銀行員が顧客の資産に手を出したと言う事件で、2026年に報じられた事件なんです。

店舗型銀行なら安心と思いたいのですが、このような事件があるのがわかればその銀行にお金を預けたいと思いませんよね…

店舗型銀行の例ですが、これはネット銀行でも起きる可能性はあります。

お金って魅力的ですからね。

一概に「店舗型だから安全」ではなく、店舗型でもネット型でも銀行であるならリスクは同じということです。

ここまでで店舗型銀行もネット銀行も同じということが理解できたと思います。

また、他に起きやすいこととしては下の二つが考えられます。

- 「自分で」振り込んでしまう

- 偽サイトにパスワードなどの情報を「自分で」入力してしまう。

これが考えられます。

順番にみていきましょう

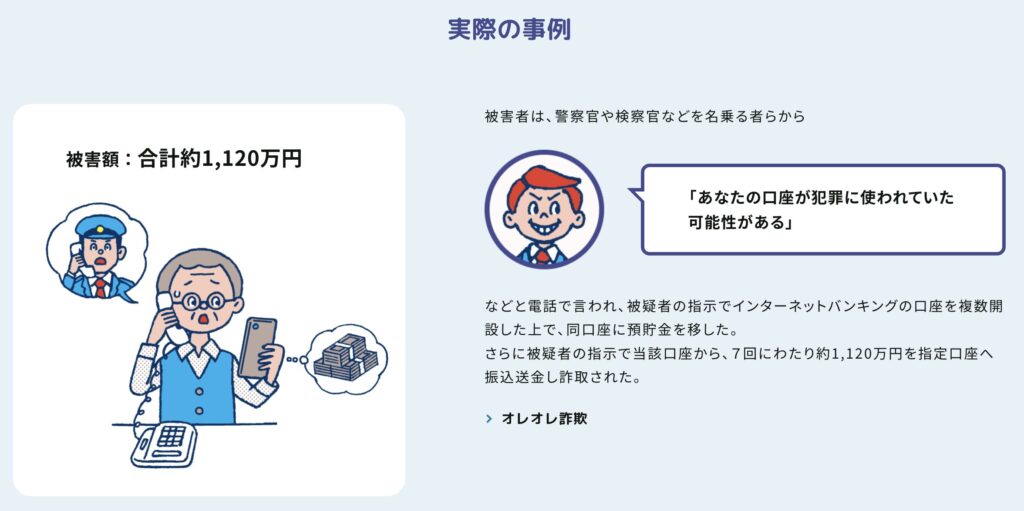

【「自分で」振り込んでしまう】ケース

いや〜これは怖いなと思いました。

警察や検察を名乗った人から突然電話がかかってきたら誰でも焦りますよね😭

その恐怖心を煽って別口座に資金を移動させる手口のようです。

対策:「口座の開設」や「送金してくれ」は要注意!もしそのようなことがあれば、警察に連絡しましょう。

金融庁が「振り込め詐欺等にあわれた方へ」というサイトで情報発信していました。一度確認しておくと万が一の時に安心ですね。

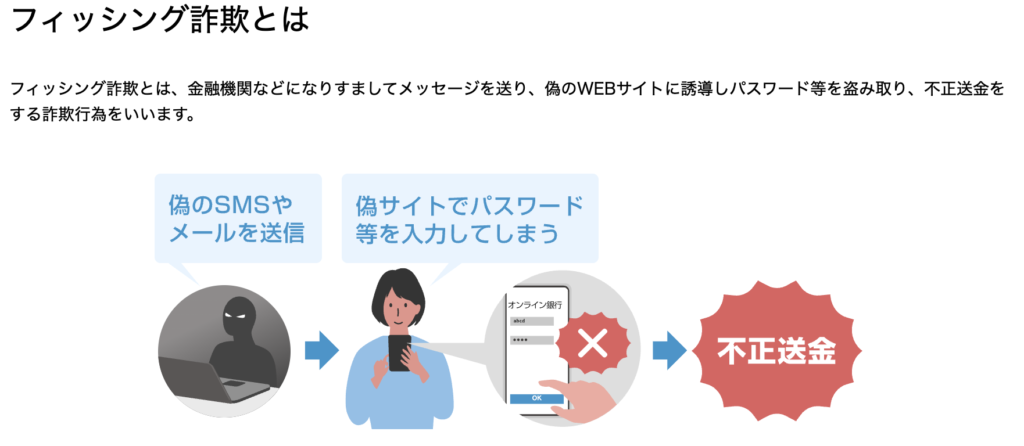

【偽サイトにパスワードなどの情報を「自分で」入力してしまう。】

これはフィッシング詐欺と呼ばれるものです。

私も色々なメールが届いた時期がありました。

銀行を名乗ったメールの題名が「ご本人様確認未完了のため、至急・・・」だったり、Amazonを名乗ったメールで題名が「お支払い方法の確認をお願いします」など、いかにも本物のようなメールなので、一瞬焦ります😭

酒に酔った時や仕事で疲れている時は特に注意が必要です。

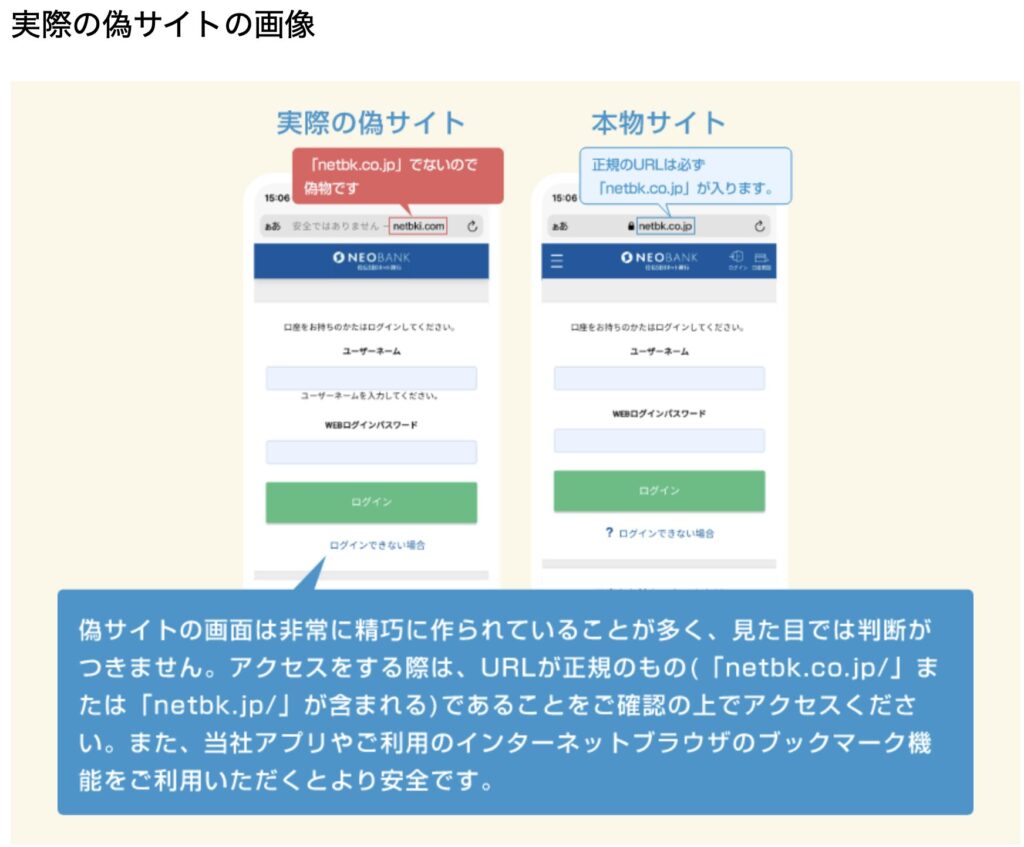

そして実際の偽サイトは以下の通りです。

いやどっちが本物かわかりませんね。

いちいちURLを確認することも難しいので、比較的有効な対策としては・・・

メールからURLのリンクに飛ばない

これを常にやっておけば大きくミスはしないと思います。

例えば住信SBIネット銀行からメールが届いた。

題名は「パスワードの変更をお願いします・・・」であれば、まず、ブラウザのブックマークもしくはGoogle検索してから自分のアカウントにログインして本当にパスワードの確認を求められているのか調べる必要があります。

基本的にはメールのURLから飛ぶと危険なことが多いのであれば飛ばずにブラウザやアプリからアクセスしたり、ログインすること第一選択にすると良いでしょう。

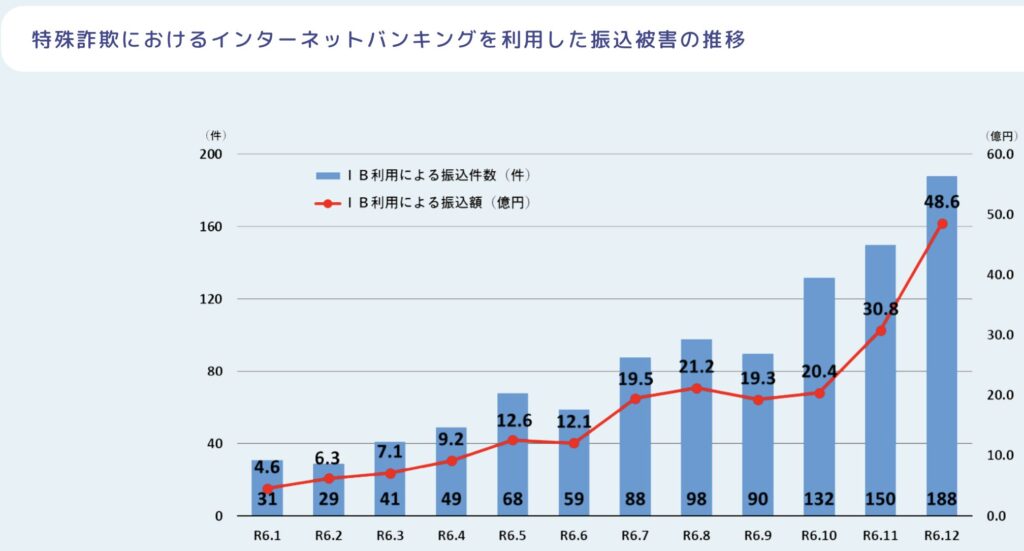

以下の通り、警察庁によると振込被害は年々増加傾向のようです。

先ほど記載した内容のように自分の身は自分で守ることが何より重要です。

また、パスワードの使い回しやパスワードをノートに書いて保存するなどは危険信号かもしれません。

フィッシング詐欺対策まとめ

- 怪しいメールのリンクを開かない

- アプリやブラウザからログイン

☝️これらの知識を身につけて自分や家族の安全を守りましょう。

お金が消えるのは

- 銀行員の横領

- 振り込め詐欺

- フィッシング詐欺

が要因ということです。

「セキュリティはどうなっているの?」

ネット銀行を利用する上で気になるのはセキュリティですよね。

だれでもログインできたらお金なんて貯まりませんからね。笑

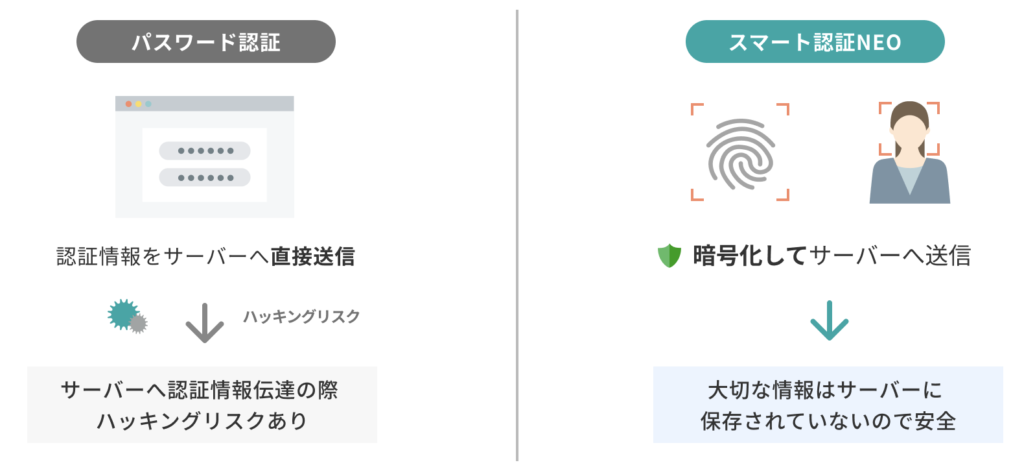

生体認証

住信SBIネット銀行はこのように生体認証の「スマート認証NEO」というセキュリティがあります。

楽天銀行も生体認証があるため、同様のセキュリティを発揮します。

生体認証なら第三者にIDとパスワードが漏れても安心ですね。

住信SBIネット銀行であれば、ユーザーネームとパスワードが漏れて口座にログインされても「振込」時に生体認証が必要なので、口座からの出金を防げます。

ですので、ネット銀行の口座は必ず「生体認証」を設定しましょう。

生体認証を利用するメリットは上記の通りです。

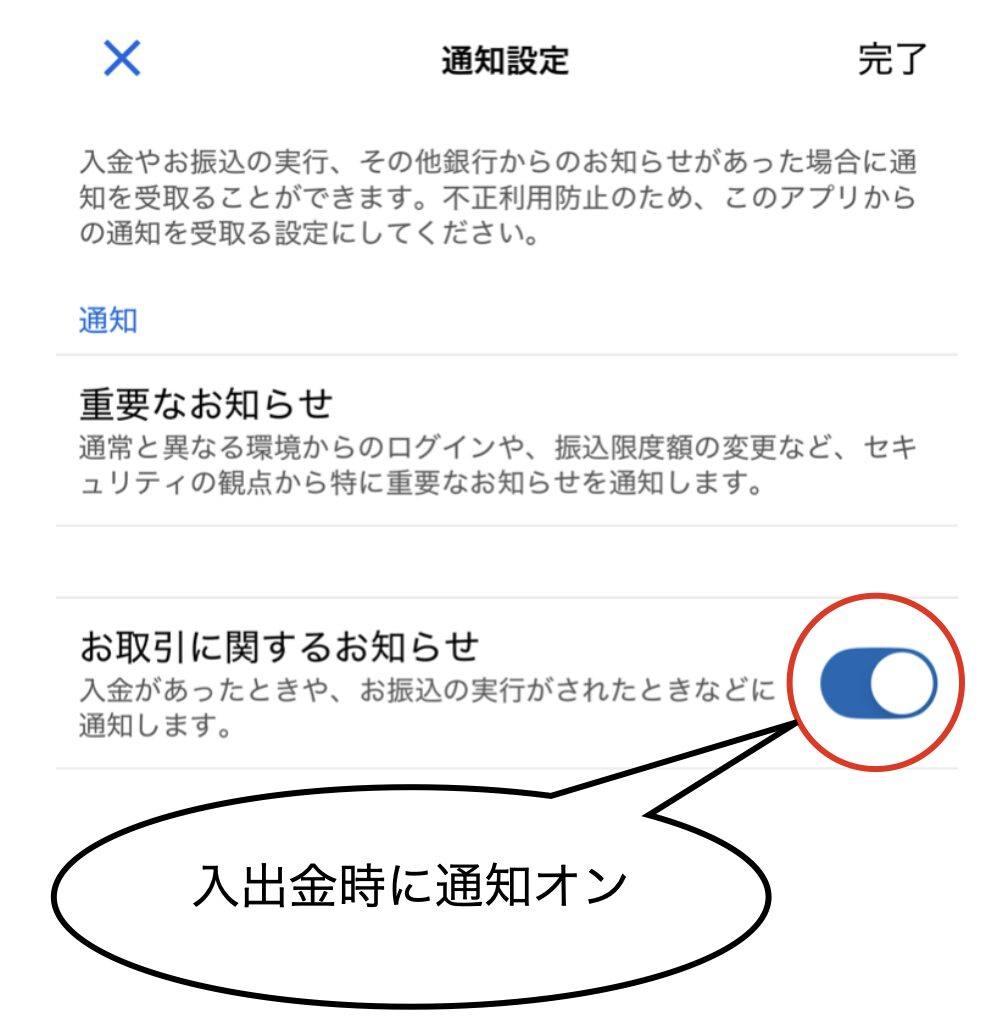

通知設定

生体認証は絶対の防御策ではないため、入出金時に通知が届くように設定しましょう。

住信SBIネット銀行ならアプリから下図のように設定可能です。

☝️セキュリティ向上して、自分の身は自分で守りましょう。

被害にあったら

☝️住信SBIネット銀行利用時に身に覚えのない送金などの被害にあったらこちらへ。(24時間365にち対応しています。)

☝️楽天銀行も24時間365日で対応しています。こちらです。

まとめ:ネット銀行は「怖い」どころか安心

- 金融庁の許可を受けたれっきとした銀行

ネット銀行も都市銀行や地方銀行と同じく金融庁の免許を持つ正規の銀行。ペイオフ制度で1,000万円+利息まで保護されるから安心。 - セキュリティはむしろ進化している

生体認証やワンタイムパスワード、入出金通知など、従来型銀行よりも強固なセキュリティ対策が標準装備されている。

コメント