【PR】この記事はマネーフォワード MEのプロモーションを含みます。

2026年4月11日更新🔄

家計簿をつけようと何度も挑戦してきたけれど、三日坊主で終わってしまった…そんな経験はありませんか?

私自身、昔は店舗の銀行を主に利用していたので、時々記帳していましたが、知らず知らずのうちに残高が減っていることはしょっちゅうありました。(使いすぎ🤣)

そのたびに焦ってしまい、これは家計簿をつけなければ!とやる気を出して家計簿の記入を開始。

2ヶ月は継続できましたが、その後は続かずに…笑

そして、手が止まり更新できず・・・

ノートや無料の手入力アプリで管理しようとしてもなかなか続かず挫折の繰り返しでした。

そんな私が出会ったのが マネーフォワード ME です。「自動で家計を管理してくれるアプリがある」と知ってから、家計管理への向き合い方がガラッと変わりました。

「マネーフォワード ME」の結論

・家計簿が続かなかった私が2年使い続けられた唯一のアプリ

・口座を連携するだけで自動で家計簿ができる。

・口座が複数あるならスタンダードコース(月540円)がおすすめ。

・セキュリティは銀行レベルで堅牢。ただしフィッシング詐欺は自分で注意が必要。

家計簿が続かない人におすすめの「マネーフォワード ME」

家計簿が2ヶ月しか継続できなかった私の中では革命的で、収支が自動で記入され、しかもスマホでいつでも見ることができます。

2年以上マネーフォワード MEを使っていますが、まだまだ使い続けたいと思えます!

この記事では、実際に私が使って感じた メリットとデメリット を正直にまとめ、さらに他のユーザーの口コミも紹介します。

マネーフォワード MEって「本当に便利なの?」「初心者でも使えるの?」と気になっている方の参考になれば幸いです。

マネーフォワード MEとは?家計簿アプリの定番

基本情報

運営会社

株式会社マネーフォワードは2012年設立のフィンテック企業で、家計簿アプリ「マネーフォワード ME」をはじめとした個人向け・法人向けの金融プラットフォームサービスを提供しています。

代表は辻 庸介さん。

国内主要都市やベトナムとインドなど海外にも拠点を持っています。

※フィンテックとは「お金に関するITサービス全般のこと」です。

FinTech(フィンテック)とは、金融(Finance)と技術(Technology)を組み合わせた造語で、金融サービスと情報技術を結びつけたさまざまな革新的な動きを指します。身近な例では、スマートフォンなどを使った送金もその一つです。

出典:日本銀行 https://www.boj.or.jp/about/education/oshiete/kess/i25.htm

「フィンテックは、ネット銀行やネット証券だけでなく、キャッシュレス決済や家計簿アプリ、仮想通貨までを含む“お金×IT”の新しい金融サービスの総称」ということですね。

利用者数

マネーフォワード MEは多くの利用者に支持されており、公式発表では利用者数が1,800万人超、連携可能な金融サービスは2,437件(https://moneyforward.com/active_services)とされています。(2026年4月現在)

複数口座やカード、証券まで一元管理したい人に向いています。

料金プラン・コース

おすすめは「マネーフォワード MEのスタンダード」です。

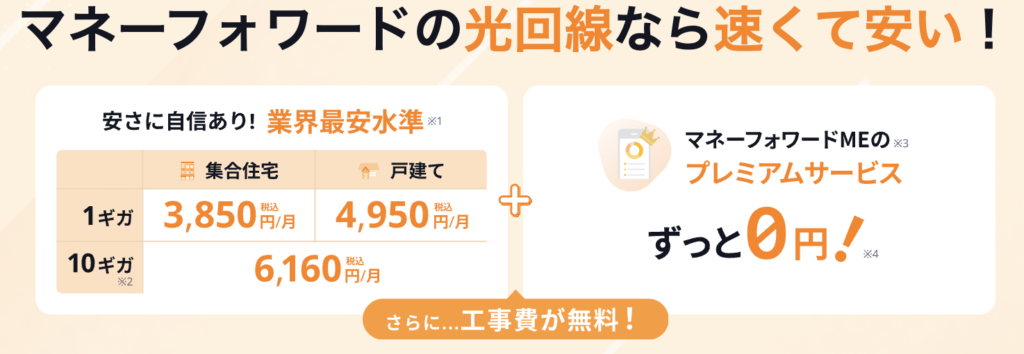

※インターネットの光回線がある方は「マネーフォワード光」を契約すると、無料でマネーフォワード MEのスタンダードが利用できます☺️

基本は無料で使えますが、無料だと連携できる金融機関数に上限があります。より多くの口座をまとめたい・追加機能が欲しい場合は下記プラン右2種類のプレミアムサービスを検討すると良いでしょう。

プランの一覧は以下の通りです。

無料でも利用可能ですが、連携数が4件までです。

そして過去1年間しかデータを閲覧できないので、私はプレミアムサービスの「スタンダードコース」を利用しています。

「えー、家計簿つけるのにお金払うの??」

と思った方、私もそうでした。

- 家計簿をつけるためにレシートを取って置く必要ありません。

- 買った金額をいちいち覚えて置く必要ありません。(時々スマホへ手入力必要ですが)

ですが、私がここで一番大切にしているのは「家計簿を継続すること」と「自分の時間を作る」ことです。

まずは無料で初めてみましょう。

「スタンダードコース」の年間契約をWebで決済するのがお得です。

※有料会員登録時はブラウザから行うことで、スマホのアプリ(AppStore)経由より料金を抑えることができます。

クレカ次第で10%割引

10%還元は大きい!

三井住友カード(NL)で支払うだけでOK☺️

この機会に三井住友カード(NL)を検討してみてはどうでしょうか。

マネーフォワード光でお得に利用する

🤞さらにマネーフォワード光を利用していればマネーフォワード MEのスタンダードコースは0円です😁

我が家の父親は上記のコースにして光回線は前より安く、マネーフォワード MEのスタンダードコースを無料で使っています。

我が家の光回線は賃貸に付属しているものなので、私はマネーフォワード MEのみ登録しています。

無料とプレミアムコースの詳細

ここからは各コースの詳細を見ていきましょう。

プレミアムサービスの2種類は年額の方がお得ですね☺️

初めはお試しの無料でどんなものかやってみると良いでしょう。

まずは継続して家計簿を記録していくことが大切です。

体感的に良ければ次は「スタンダードコース」を無料で初めてみる。

「自分に合うな」と感じたら「スタンダードコース」の有料プランを契約すると良いですよ。

私はマネーフォワード MEを利用し始めた当初、「無料コース」を利用していました。

ただ、徐々に使いやすさを実感し、連携させたい数が4件以上になったため、課金してプレミアムサービスの「スタンダードコース」にしました。

まー、これが便利でして☺️

私の家庭は基本的にスマホのキャッシュレス決済なので、自動でマネーフォワード MEがデータ入力してくれます。そしてほとんど自動で計算して毎月の支出を記録してくれます。

「ほとんど」という意味は支出を4つに分けているので、その分類を80%程度自動で行ってくれるのですが、新規の支払いだと違う分類をされるので、手動で修正する必要があります。支出は正確に把握する必要があるため、確認して修正しながら家計簿を継続しています。

※アドバンスコースが必要な方は「投資を行っている人」です。

まずは家計管理という方であれば「スタンダードコース」でOKです。

主な機能(口座連携・自動分類・レポート表示など)

マネーフォワード MEは様々な機能がありますが、家計簿に必要な核は次の3つです。

- 口座・カードなどの連携

- 収支の自動分類と家計簿化

- 資産全体の見える化

まず口座連携です。

簡単に説明すると以下の通りです。

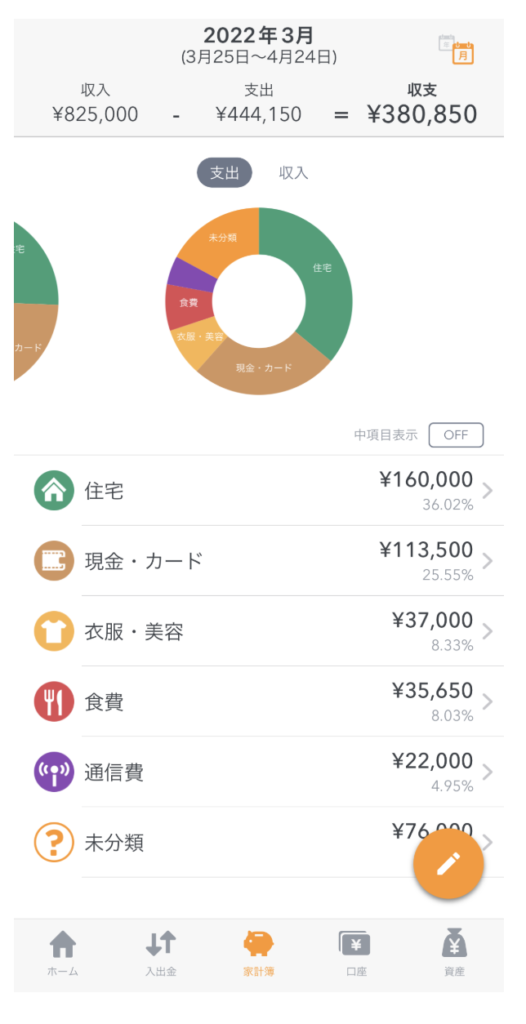

口座を連携させるとマネーフォワード MEが自動でネットから利用明細のみ取得してきます。

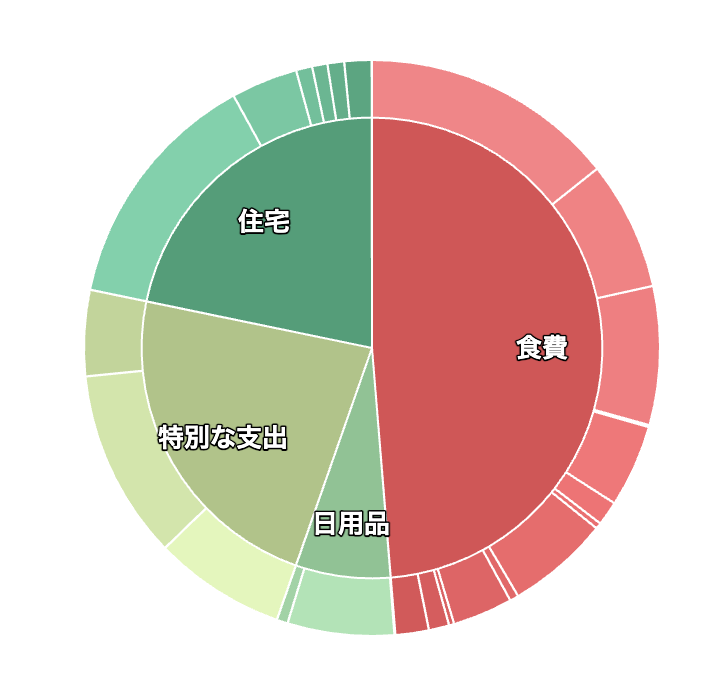

それをマネーフォワード MEで表示させると下図のようになります。

これが収支の自動分類と家計簿化です。

マネーフォワードMEが自動で情報を取りに行って、まとめてくれました。

これだけでもめっちゃ便利です!

レシート保管ともお別れできますよ😁

さらに…

各銀行や証券、カードの利用残高を一目で確認できるため、資産全体が見えるようになり、家計管理が容易になります。

さらに毎月の支出が一覧&円グラフになって視覚的に一発でわかるようになるため、各項目の支出割合を把握しやすくなります。

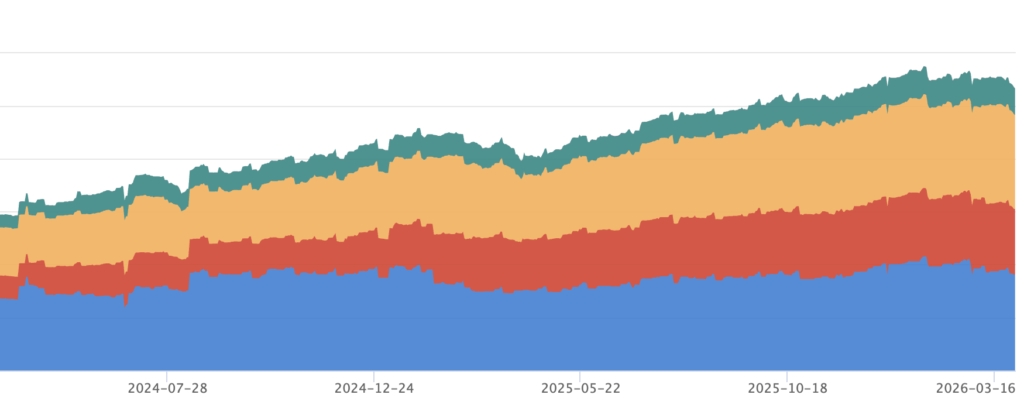

また、下図のように資産全体の見える化も自動で作成してくれます。

資産の種類ごとに色分けされて見やすいですね。😆

右肩上がりの図だと資産が増えている感じがあって家計管理が楽しくなってきます!

ここでは基本的な機能の

- 口座・カードなどの連携

- 収支の自動分類と家計簿化

- 資産全体の見える化

を紹介しました。

対応している銀行・カード・証券口座

2026年3月現在では2445件です。

皆様の口座が基本的にはすべて連携できそうですね。

以下に各項目ごとに連携可能な代表的なサービス(2026年3月現在)を挙げます。

ほんの一例なので、全容は上記の一覧をみてください。

※最新情報は上記の公式サイトからご確認ください。

- 銀行(三菱UFJ銀行、三井住友銀行、みずほ銀行、楽天銀行、住信SBIネット銀行…)

- カード(三井住友カード、楽天カード、JCBカード、アメリカン・エキスプレス、dカード…)

- 証券 (SBI証券、野村證券、楽天証券、マネックス証券、松井証券…)

- 暗号資産・FX・貴金属(Coincheck、bitFlyer、GMOコイン、SBI VCトレード、DMM.com証券…)

- 投信(ひふみ投信、セゾン投信、鎌倉投信、WealthNavi(ウェルスナビ)、THEO(お金のデザイン/ロボアド)…)

- ポイント(dポイント、Pontaポイント、WAON POINT、Vポイント…)

- 電子マネー(モバイルSuica、nanaco、WAON、楽天Edy、ICOCA…)

- プリペイド(JCBプリペイドカード、JAL Payプリペイドカード、Kyash(プリペイド/送金)、dカード プリペイド、エポスVisaプリペイドカード…)

- 保険(アフラック、住友生命、ソニー生命保険、第一生命、日本生命…)

- 携帯(NTTドコモ(docomo)、au(KDDI)、ソフトバンク(SoftBank)、楽天モバイル、UQ mobile…)

- 通販(Amazon.co.jp、楽天市場、Yahoo!ショッピング、Qoo10、ラクマ…)

- サービス連携【CREAL(不動産クラウドファンディング)、Funds(貸付型クラウドファンディング)、OwnersBook(不動産投資型クラウドファンディング)、クラウドバンク(ソーシャルレンディング)、maneo(ソーシャルレンディング)…】

連携機関を詳しくみてみました。

マネーフォワード MEのメリット

自動で家計簿がつけられる

これは私が家計管理をするきっかけになった一番の理由です。

今まではコンビニやスーパー、百貨店などでレシートをもらったら財布に入れて取っておき、家で家計簿を書くという時間が必要でした…

自分の時間が必要で、私の場合は特に「家計簿を書くぞ!」という気合が毎回必要でした。(笑)

そんな気合は続かないですよね…

結局、手書きは続けられなかったので(笑)、良いサービスはないかと探していたら、マネーフォワード MEにたどり着きました。

収入も自動でデータを取りに行ってくれるので給与明細よりも早くマネーフォワード MEに表示されることもあります。(笑)

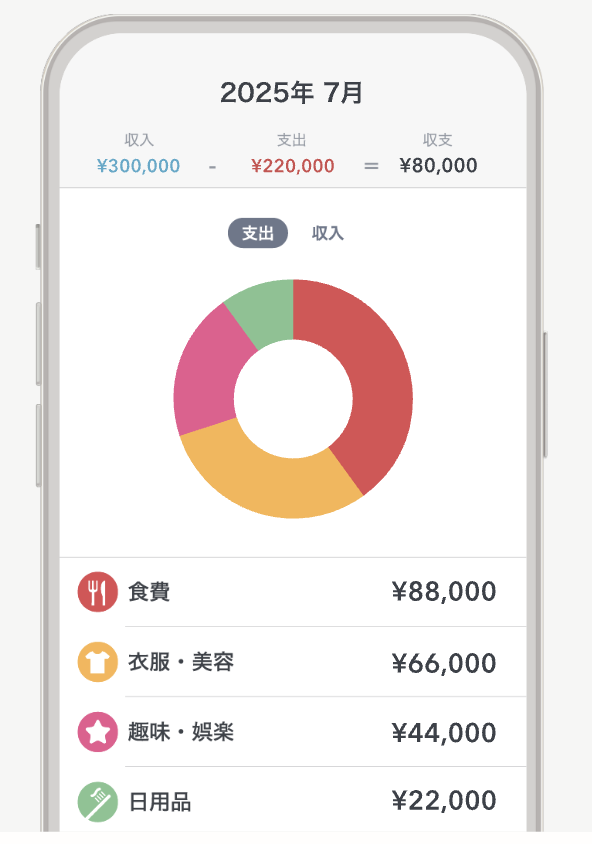

グラフやレポートで支出がひと目でわかる

数字だけでなく、直感的にわかるようグラフにしてくれます。

家計の見える化

口座連携しておくだけで近くのスーパーやコンビニ、Amazon、楽天などで支払った内容を自動で分類し、グラフに仕上げてくれます。

我が家の支出をグラフ化したものです。

このように支出金額に応じてグラフを作成してくれるので、一目でどの項目の支出が多かったかわかります。

「食費にどれだけ金かけてるの!?」

「一月の半分が食費じゃん」

と思われた方もいらっしゃると思いますが、我が家は支出を4つにわけているため、通常のグラフとは異なります。

資産の見える化

資産の推移です。

我が家は株や投資信託を運用しているので、総資産が上下します。

右肩上がりの気持ち良い動きですが、2025年4月のトランプショック時はぐんぐん減っていました。😭

複数口座・キャッシュレス決済をまとめて管理

複数の口座を「見える化」して一元管理できるのもメリットです。

今までは総資産の把握にA銀行に〇〇円、B銀行に〇〇円…それで、証券口座は〇〇円…合計〇〇円と頭を使っていました。それも私と妻と2人分の資産を計算しなくてはいけないので、それはそれは大変です。

それが、マネーフォワード MEを使いはじめてからはスマホでいつでも一目でわかるようになりました。

家計管理の革命です。

基本的にキャッシュレス決済であれば自動計算です。

ただ、楽天キャッシュやPayPay残高などは「どこで買ったか」「何を買ったか」は自動計算できませんので、ご注意!

※PayPay残高の取り込みは手動で可能ですが、ひと手間ありますので、まだ実用的ではありませんね。利用履歴が自動で取り込まれるカード経由で支払うほうが手間なく済みます。

ここまで見ると分かる通り、家計管理で「お金の流れ」を把握することはとても重要です。

ただし、支出を管理するだけでは資産は増えません。

そこで次に考えたいのが「資産運用」です。

▶ 初心者でもできる投資の始め方

家計管理+投資をセットで行うことで、将来の安心感は大きく変わります。

マネーフォワード MEのデメリット・注意点

無料版は連携数が4つまで

無料版は口座連携が4口座までなので、お試しだと思ってください。

この数で足りる方もいらっしゃると思いますが、多くの方は足りないため、プレミアムサービスが必要になってくるでしょう。

私も最初は4口座だけやってみようと思っていましたが、とても使いやすいため、すぐにスタンダードコースへ切り替えました。

とても便利だと感じたためです。

家計管理は自分で全て行うと月に何時間もかかりますが、それをマネーフォワード MEに任せれば自動で上記のメリットを享受できます。

「自分の時間をつくるため」、「自分のやりたいことをやるため」にお金をかけてみても良いと思いますよ。

セキュリティ面は?(大手金融機関レベルの暗号化)

お金関係の情報をネットでやり取りするのは怖いですよね…

私も初めはそうでした。

情報が漏洩するとお金を抜き取られそうな感覚でしたが、マネーフォワード MEは機能的にそれは考えられないのです。

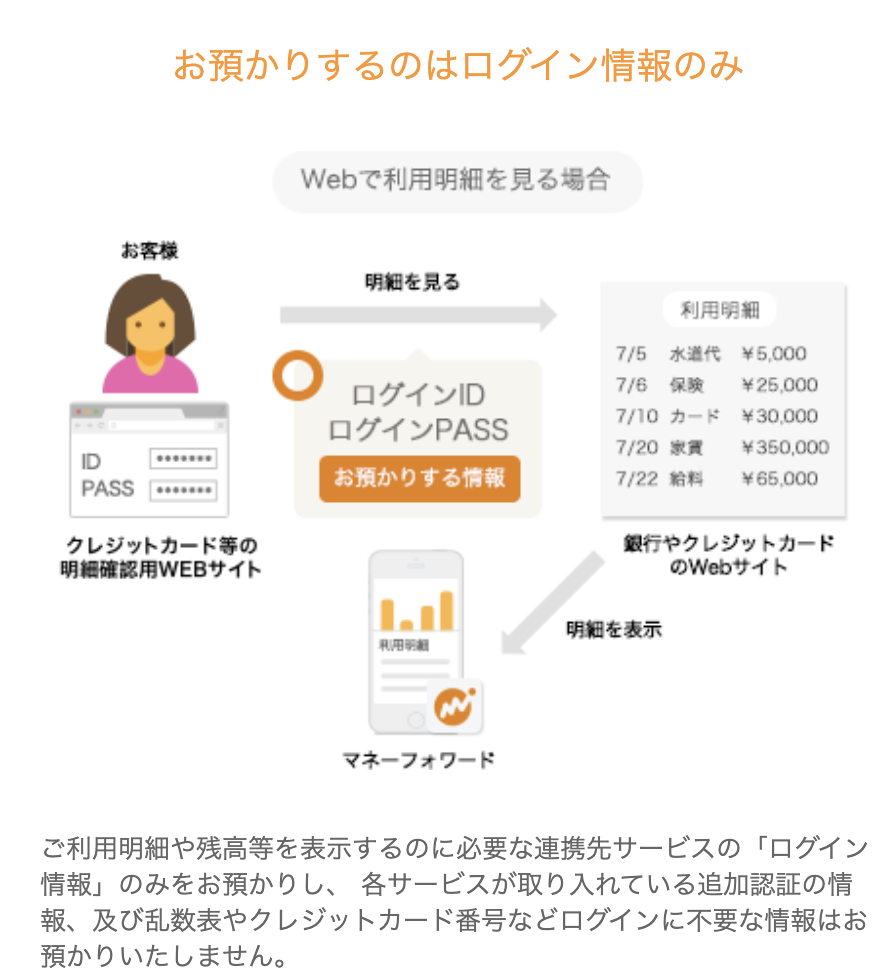

マネーフォワード MEに預けるのは、銀行やカードなどと「連携するために必要なログイン情報(ID・パスワードなど)」だけです。

クレジットカードの全番号や、銀行のワンタイム認証コード、乱数表などの「ログインに不要な情報」は預けていません。

→つまり、情報が漏れてもパスワードがわからなければお金を引き出すことはできません。

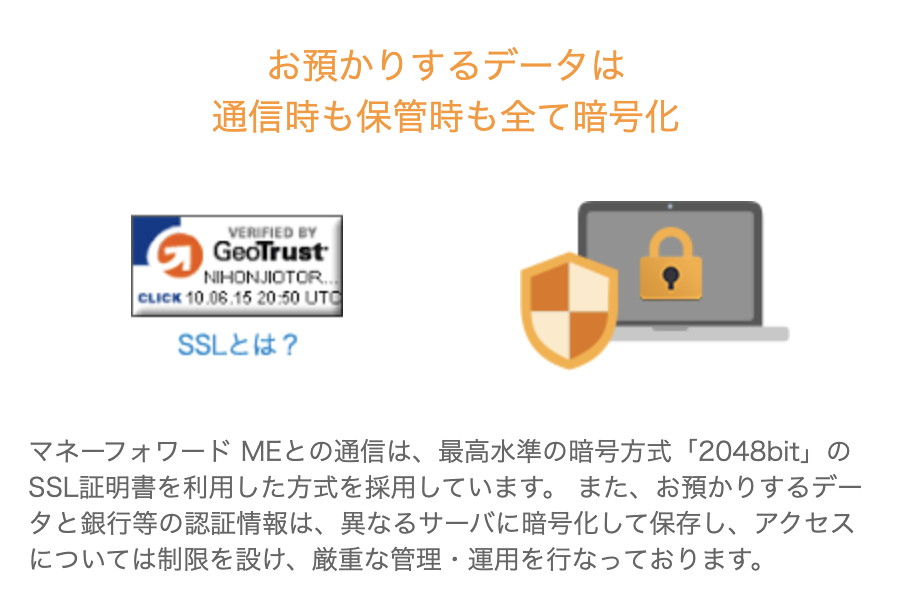

そして、預けたデータは暗号化されるため、セキュリティがより強固になります。

「2048bit の SSL 証明書」とは

ざっくり言うと、現実の世界のスーパーコンピュータ群を総動員しても(あるいは今ある電力・資源を使っても)、計算にかかる時間は宇宙の年齢をはるかに超えるレベルで、実用的な意味で「不可能」です。

(要するに「現実世界で破るのは現状では事実上不可能」)ということみたいです。

🤞つまり…マネーフォワード MEはセキュリティ的に安心で、もし漏洩してもお金を引き出されることは考えにくいということです。

※ただし、フィッシング詐欺にはご注意!詐欺サイトで利用者自身がIDやパスワードを入力したらアウトです😭

自動分類のズレは手動で修正が必要なことも

マネーフォワード MEは支出の種類を自動で分類してくれますが、時々異なる分類をしたり、「未分類」に分けられることがあります。

私の場合は初めての支出の場合、大体「未分類」か私の望まない分類(笑)なので、その都度分類ルールを変更しています。変更は手動ですが、一度変更するとその後は自動で分類してくれるので、ここだけ手動です。

上は分類ルール設定画面の一つです。右側に「食費」、「外食、中食」とありますが、この2つがタブになっています。

このタブを変更するとその後、その店舗で購入した場合、ルールが適用されます。

デメリットもありますが、無料でも十分に使えるため「まず試してみる」には非常に優秀な家計簿アプリです。

実際に使ってみて、自分に合うか判断するのがおすすめです。

マネーフォワード MEの使い方【初心者向け】

よし、早速はじめてみよう!

と思っても、やり方がわからない…

という方へ

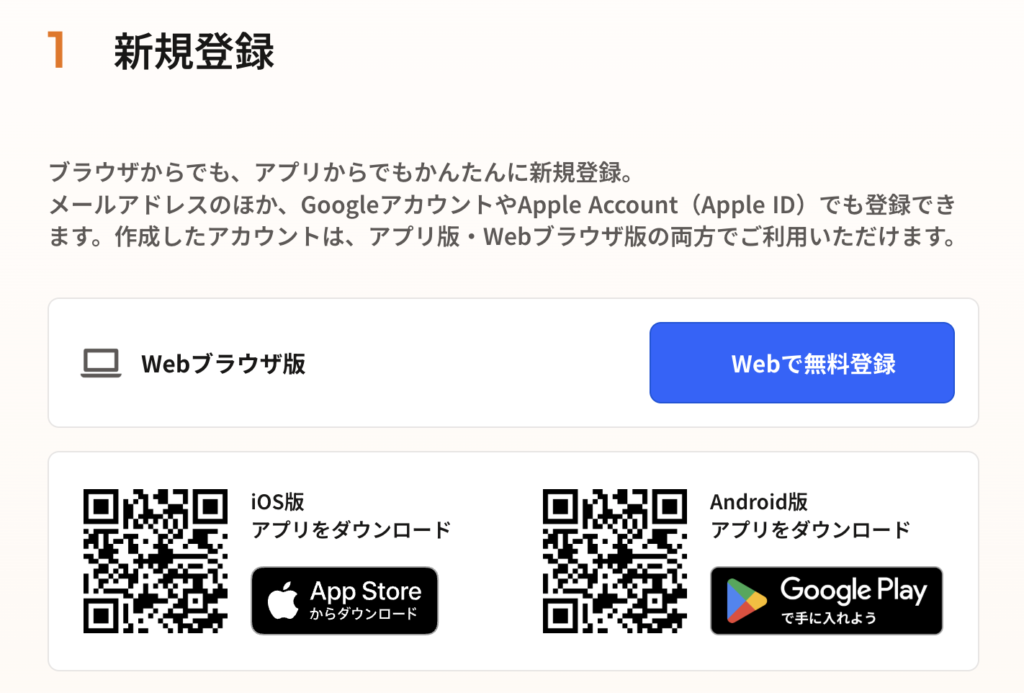

以下の通り、3ステップで簡単に始めることができます。

- 新規登録

- 口座連携(銀行・カードを連携)

- 自動で反映 → グラフで確認

スマホでも、パソコンからでも登録可能です。

※ブラウザからの登録がおすすめです。AppStore経由だと若干高くなります。

IDとパスワードなどを入力していくだけで自動でマネーフォワード MEに取り込んでいくことができます。

管理している銀行や証券などを連携していきましょう。

一度連携してしまえば後は放置で自動で家計簿が作られます。

※各銀行のセキュリティ次第ですが、時々、再アクセスを求められることがあります。

便利で新しい体験の始まり!

家計管理ができるようになると、ライフプラン作成ができます。

ライフプランを通じて、人生について考えるきっかけをくれるはずです。

マネーフォワード MEの口コミ・評判まとめ

良い口コミ

cheeese.monex

資産管理から家計簿管理までこれ一つで出来ます。

月額500円の「スタンダードコース」は課金する価値あり

カケマネ

普段使いの預貯金や日常生活での出費だけでなく、携帯料金や光熱費、ネットショッピング、クレジットカード、ポイントカード、更に暗号通貨や株など、幅広く管理してくれるので助かります。

cheeese.monex

好きな節約系Youtuberが「節約に必須」と説明されていたのでダウンロードしました。銀行だけでなく、クレカ、証券口座の金額もまとめて合算して資産として確認できるため日々の資産形成のモチベーションになります。たまに月跨ぎのときにクレカの支払いや給料支払い後に、金額の重複バグのようになり資産残高がおかしかったりしますが小さいところに目をつぶれば気になりません。1年以上使用していますが特に大きな不満もないため今後もお世話になる予定です。強いていえば無料で登録できる銀行、クレカなどの制限が緩和されると嬉しいです。

アプリブ

幅広い資産を管理でき、家計簿まで自動でできるのは私も便利だと感じています。

次は悪い口コミをみてみましょう。

悪い口コミ

昔はもっと無料でできる範囲が広かったのですが、最近は無料でできる範囲が狭まっているのが悪い点かな…と思います。

cheeese.monex

クレジットカード・電子マネー・現金を併用しており、持っている口座の数もさほど多くない自分にはあまり向いていないアプリでした。

cheeese.monex

金融サービスと5件以上連携するためには、有料プランへの加入が必要

mybest

銀行やクレジットカードと証券会社など複数の金融口座を連携させることができるという点においてはは非常に便利であることは間違い無いと思います。ただ、過去の改悪ともいえるアップデートで連携させることができる金融口座などに限りがあり、課金をしないと無制限での連携は現在のところ出来ないというのが現状です。私自身金融口座を複数持っており、全てを連携させることが出来ないためzaimという他のアプリを利用していて、金融口座を多く持っていない人にはいいアプリですが、私のような人なは不向きだなと感じました。

アプリブ

やはり無料に関しての口コミが多い印象でした。

口座数が少ないなら無料でも利用できるかもしれませんね。

ただ、無料で連携できるのは良いですが、それだと企業自体が存続できないのでしょうね。それか広告が多くなって機能自体が使いにくくなるか…

私はこの金額でこの機能ならメリットを感じているので、使い続けます☺️

マネーフォワード MEはこんな人におすすめ

💡 家計簿が続かない人

- レシートを毎回入力するのが面倒…という人に最適。

- 自動で口座やカードの情報が反映されるので、「ほぼ放置」でOK。

💰 お金の流れをひと目で把握したい人

- 銀行・証券・クレカ・電子マネーなど複数の口座をまとめて見たい人。

- 「今いくら使ってる?」「どの口座に残ってる?」がスマホで一目瞭然。

🏡 家計管理を夫婦・家族で共有したい人

- プレミアムサービスなら複数端末や家族共有もスムーズ。

- 家族で支出を可視化できるから、話し合いがしやすくなる。

🧾 キャッシュレス中心の生活をしている人

- クレカやPayPay、楽天ペイなどキャッシュレス派なら連携の効果大。

- 手動入力ゼロで支出管理が自動化できる。

📊 投資・資産管理もまとめたい人

- 銀行や証券、ポイントまで連携できるため「総資産」が一目で分かる。

- 投資初心者が「自分の資産の全体像」を把握するのにぴったり。

📱 シンプルな管理を続けたい人

- 使いやすいデザインで、グラフやカテゴリーも自動。

- 細かい計算より「ざっくり管理」が得意な人に向いている。

マネーフォワード MEが向かない人

ネットに金融情報を預けたくない人

理由:銀行やカードのログイン情報をオンラインで連携するため、そもそも「クラウドに預けること自体」が心理的障壁になります。

対処法/代替案:無理にマネーフォワード MEは使わず、手書き家計簿やオフラインのExcelで管理する。どうしても使うなら連携先を最低限に絞る。

口座・カードがごく少数(1〜2件)で自動連携の恩恵が小さい人

理由:複数口座をまとめるメリットが薄く、無料/プレミアムサービスどちらもコストに見合わない可能性があります。

対処法/代替案:無料プランで試すか、主要口座だけ手動で管理する。スプレッドシートによる簡易管理で十分なケースも多い。

細かく独自ルールで分類・集計したい“超詳細派”

理由:自動分類は便利ですが、人それぞれの超細分化ルールには合わないことがあります(自動振り分けの修正が必要)。

対処法/代替案:自動分類をベースに定期的に手動で修正。最初から自分で細かく入力したいなら、カスタム性の高い家計簿アプリや手入力を検討しましょう。

完全に無料で済ませたい・有料は絶対に避けたい人

理由:無料プランは連携数や履歴閲覧に制限があるため、拡張性が必要になるとプレミアムサービスに切り替える必要が出ます。

対処法/代替案:まず無料で運用してみて必要性を判断。長期で複数口座を管理するなら、年額で計算してコスパを比較検討しましょう。

スマホ操作やネット設定が苦手な人(高齢者・超初心者)

理由:初期設定や連携トラブルの復旧、二段階認証の設定などで多少の操作が必要になるため、戸惑う場合があります。

対処法/代替案:家族に設定を頼む、スクリーンショット付きの手順を準備する、または操作が簡単な別アプリや対面サポートのあるサービスを選ぶ。

まとめ|マネーフォワード MEで家計管理を自動化しよう

ここまで、マネーフォワード MEについてみてきました。

概ね理解できてきたのではないでしょうか。

ざっくりまとめると

- 自動で家計簿を作成できる。

- お金と資産を「見える化」できる。

- 手動で多少の修正は必要。

メリット・デメリットを含めて理解したところで、まずは無料から初めてみましょう。

悩んでいる方はとりあえず、無料で始められます。

私自身、「もっと早く使えばよかった」。

こんな便利なサービスがあるのになんであんなに悩んでいたんだろうと思います。(笑)

家計全体を「見える化」することで、家計管理上における各家庭の課題も見えてきます。

また、家族間で共有しやすいため、家計管理していく上でモチベーションになりますよ。

では、マネーフォワード MEで楽して賢く家計管理をして豊かな人生にしましょう!

家計簿をつけた先の考え方は以下の通りです。

家計簿→家計管理→ライフプランで人生の見通しを立てることをおすすめします。

ぜひご一読を!

家計管理に保険の見直しは必須!意外と保険かけすぎかも…

投資よくわからない・・・という方向け

私の投資失敗談。こうならないように気をつけてください。

コメント