ライフプランシート(ライフプラン表)とは?

ライフプランシート(ライフプラン表)=人生の設計図です。

人生には結婚式や子供の教育費、車の購入、マイホームの購入、老後の資金など大きなイベントが発生します。子供がいれば必ず教育費に頭を悩ませることになりますし、車が必要な地域に住んでいれば車の購入を検討しなければなりません。

ライフプランを考えていないと上記のような大きな支出を伴うイベントがいつ起こるか把握しづらく、突然の支出に対応できなくなる可能性があります😭

そのような事態を避けるために「ライフプランシート」を作成し、金銭面も含め、将来どのような人生にしたいか今から考えて行く必要があります。

「教育費や老後資金、このままで足りるのかな…」と将来のお金に漠然とした不安はありませんか?

そんなときは、ライフプランシートで将来の家計を「見える化」してみましょう!☺️

私が実際に使っているライフプランシート(Googleスプレッドシート)を、無料テンプレートとして配布します。年齢や収入などを入力するだけで、将来の収支と資産の推移が自動でシミュレーションできます。

💡 下記のリンクから、スプレッドシートをご自身のGoogleドライブにコピーしてすぐに使えます☺️

※ Googleアカウントにログインした状態でリンクを押すと、スムーズにコピーできます

※ コピー後はご自身のGoogleドライブ内で自由に編集できます

※ 個人利用専用です。改善点やご要望があれば、記事のコメント欄で教えていただけると嬉しいです!

ライフプランシートのメリット

家計簿をつけたはいいけど、なんとなく将来のお金が不安…

このように将来のお金に対して漠然とした不安を持っている方はいらっしゃると思います。

私も以前は将来に対して「夫婦共働きで働いているし、定年まで働けばなんとかなるかなー」と思っていました。ですが、ライフプランシートを作成したことで、お金の増減が一目でわかり、将来のお金に対する不安がスーッと減っていきました。

子供が大学進学時に我が家の資産はどの程度あるのか

子供が大学進学時に投資から定額取り崩しした場合の資産変化

老後を迎えたときの資産はいくらで、毎年いくら取り崩せるのか

住宅ローンを一括で返せる資産額はいつになるのか

ライフプランシートを作成することで、将来の家計が赤字や黒字なのか見通せるようになります。

ライフプランシートの注意点・デメリット

数字が“予測”にすぎない

将来の収入や支出、物価はあくまで予想です。

昨今の「インフレ」や「円安」が起きたように数年後、状況が変わることも考えられます。

→ 1年ごとにライフプランシートを見直すことで、現実に合った計画に更新していきましょう。

🤞ライフプランシートはあくまで予測。紹介するシートは現時点での今後の予測に使用して下さい。

その都度、状況に応じてライフプランシートを更新できると良いです。

今回紹介するシートでは給与収入の伸び率は1%、インフレ率は1%で自動計算されるように作成しました。

※景況感をみながらこの辺りは適宜修正していきたいと考えています。

また、数式を管理できる方は各個人で修正可能なので、ぜひ自分にあった給与の伸び率やインフレ率を調整してみてください。

作成に時間と根気がいる

最初から完璧に作ろうとすると挫折しやすいです。私もそうでしたが、完璧に作りたいですよね…

→ まずは「ざっくりと全体像」をつかみ、後から細部を調整するのがおすすめです。

実際にシートを使用してみて自身の資産変動を「見える化」し、家計管理の一助にしてください。

想定外の支出は反映しづらい

急な転職・病気・災害など、予測不能なお金はどうしても100%は反映しきれません。

→ 転職や災害などは完璧には予想できません。突然のバッドイベントが起こることを前提に「生活防衛費」を貯めておきましょう。

作っただけで満足してしまう

ライフプランシートは“行動のきっかけ”であって、ゴールではありません。

→ 表を見て「貯蓄率を上げる」「保険を見直す」など、次の一歩につなげることが大切です。

資産が見えるライフプランシート(スプレッドシート)の使い方

私が欲しいライフプランシートがなかなかなかったので、自分で作成してみました。

作成手順を簡単に説明すると

- 毎月の収入と支出を記入

- 不定期の固定費と変動費を予測して記入

- 自分の年令やライフイベントを記載する

- 投資をするなら年ごとの投資額を記載する。(インデックス投資と高配当株投資の欄あり)

- 年齢ごとの収支や資産額をもとにライフイベントを検討(旅行や住宅購入、結婚式、老後の資金など)

以上です。

上記の1,2はこちらの記事を参考に作成できます。

今回の本題は3,4,5ですね。

実際のシートをもとに一緒にみていきましょう。

収入

ここでやること

- 西暦を入力

- 自分の名前、年齢を入力(子供は生まれる予定の年に「0」と入力)

- ライフイベントを入力

- 児童手当を入力

配当金については下で確認する「高配当株投資」から得られる配当金が反映されます。

※米国高配当ETFのVYMは配当金が年率約5%で成長しているため。また、日本の高配当銘柄もまともな銘柄を選定されていれば成長率5%だと推測できるためです。

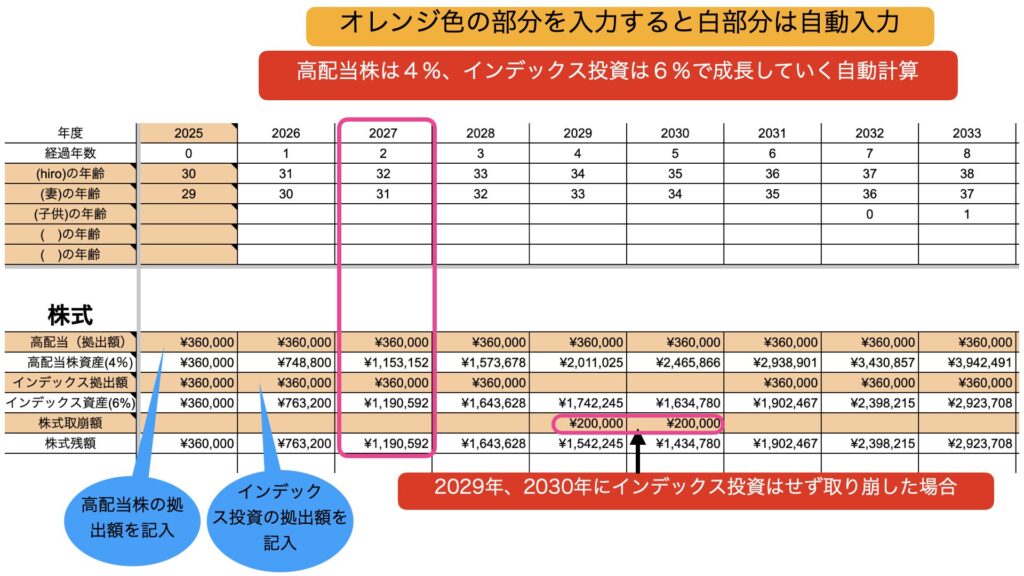

投資

ここでは株式の確認ができます。

オレンジ色の部分に投資額を入力すると下の資産に自動で反映されます。

毎月3万円ずつ「高配当」と「インデックス」に投資している例です。上記の表は年額で見るので、36万円になっています(3万✕12ヶ月)。

ここでやること

- 高配当株の拠出額を入力

- インデックス投資の拠出額を入力

- 必要に応じ、株式取り崩し額を入力

上記は現時点での年間拠出額をわかる範囲でOK。

上の表では2029年と2030年はインデックス投資の拠出を止め、20万円ずつ取り崩している例です。※基本的にインデックス投資は15年以上取り崩しません。

自分や家族の年齢と投資額や株式の残額も一目で確認可能です☺️

例えば…

子供が18歳になったとき

・株式や総資産はいくらなのか

・自分は何歳なのか

・自分の収入はおおよそいくらなのか

・支出はいくらなのか

🤞一目でわかります☺️

あくまで現時点での予測なので、過信は禁物です

教育資金や老後資金に株式を利用する方はこちらのライフプラン表を作成して将来の資産管理に活用してみてください。

ライフプランシートで将来の収支がわかったら、次に気になるのは「毎月いくら積み立てれば目標に届くのか」ですよね。積立額・利回り・期間を入れるだけで資産の増え方をグラフで確認できるシミュレーターを作ったので、あわせて使ってみてください☺️

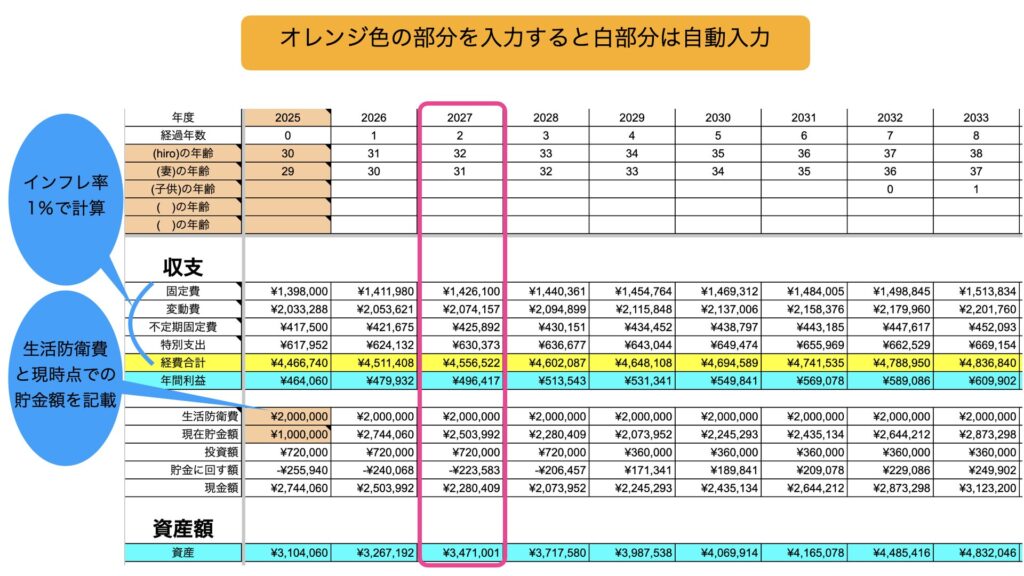

収支、総資産額

ここでやること

- 生活防衛費の入力

- 現時点での貯金額の入力

ここは総合計が反映されてくるので、やることは少ないです。

生活防衛費は現時点で大丈夫です。

生活防衛費を貯めている途中の方は翌年の項目にこのまま貯めていけば達成できる金額を記載してみてください。

貯金は現時点でOKです。

その後は頑張って貯めていきましょう☺️

一番大変なのは「毎月の支出の把握」ですね…

手書きしている方はそのままでOKです。手書きを継続できるのはホントにすごいと思います。

家計管理を楽にしたい方はマネーフォワードMEがおすすめです☺️

めんどくさがりな(笑)私も家計管理を継続できています😆

ライフプランシートのポイント

インフレ率・昇給率・投資リターン設定の考え方

作成時の感覚で上記を設定しました。

私は昇給率が低いので(笑)、年率1%の成長にしました🤣が、ここは各個人異なる項目です。皆様それぞれの考えに応じて変更してみてください。

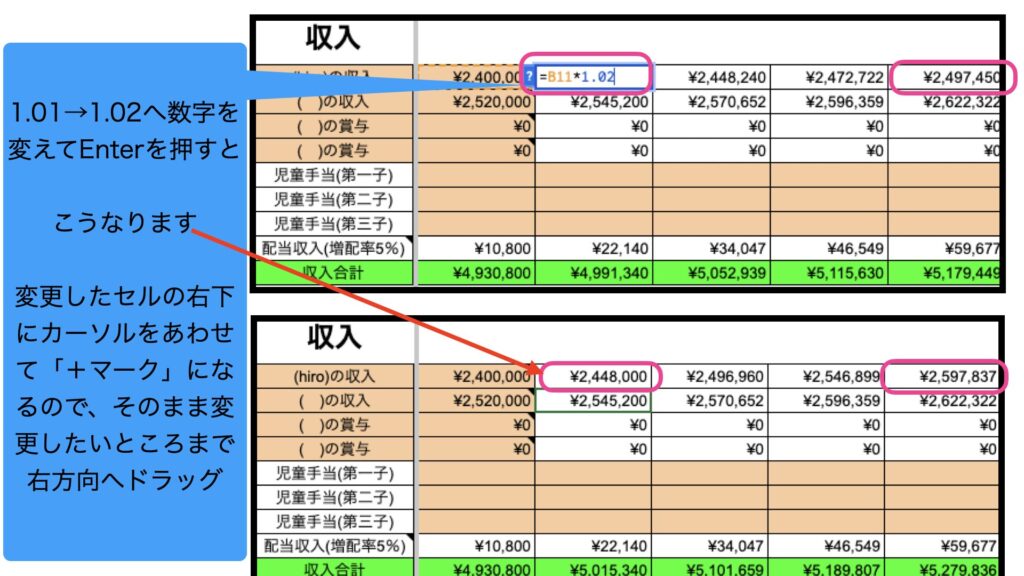

変更方法は以下の通りです。

ここでは「収入」を変更しましたが、他の投資や支出の項目も同様に変更可能です。

インフレ率を変更するなら「収支」の項目の「固定費」「変動費」「不定期固定費」「特別支出」を上記の手順で変更してみてください。

1項目変更したら、後はドラッグするだけで変更できます。

例えば「固定費」を1.02に変更したら、変動費や不定期変動費の縦軸、年の横軸も一度にドラッグするだけでOKです。

貯蓄率や支出バランスの見方(年間黒字額をどう活かすか)

ライフプランシートを作ったら年間の支出が黒字になっているかどうかを確認します。

そして資産額が徐々に増えていることを確認できれば黒字家計で問題なしです。

黒字家計のうち、使う分と増やす分に分けてバランスの取れたライフプランにしましょう。

ただ、貯金額と投資額の割合は各個人ごとのリスク許容度に応じて異なるので、各自バランスを取ってください。

小さいこどもがいるのか、親の介護が必要な状況なのか、独身なのか、住宅購入など今後大きな支出の予定があるのかなどを考慮する必要があります。

貯めるだけではなく、お金を使って今のうちに良い経験をしておくのもライフプランにおいては重要です。

将来赤字が出たらどう調整するか(支出削減・リターン調整など)

収入より支出のほうが多く、赤字になるようなら危険信号です😭

この場合は、「早く見つけられて良かった」と思い、支出を減らすか、収入を増やす方法を考えましょう。

赤字対策は

- 支出を見直す

- 収入を見直す

- 資産の使い方を見直す

この3つです。

支出を見直す

まず優先したいのは、無理のない範囲で支出を抑えることです。

- 生活費の固定費(通信費・保険料・サブスクなど)を見直す

- 娯楽を見直す(旅行や車の買い替え頻度などを調整)

- 惰性で続けている浪費習慣を見直す

一時的な支出削減でも、長期的に大きな効果があります。特に毎月の固定費削減は効果大です。

また、毎月の支出を見直して自分の価値感に合わないものがあれば「もう買わない」や「やめてしまう」という選択も検討してみてください。

収入を見直す

支出だけで補えない場合は、資産運用の見直しや働き方の調整も選択肢になります。

- 転職して収入を増やす

- 投資のリターンを上げるために、リスク許容度に応じて資産配分を見直す

- 定年後も短時間で働くなど、収入を得る期間を延ばす

- 副業などで収入源を増やす

ただし、投資の場合はリターンを追いすぎてリスクを取り過ぎないよう注意が必要です。

資産の使い方を見直す

すでに保有している資産の中で、使う順番や引き出し方を工夫することも有効です。

- 投資・預金を取り崩す順番を考える

- 年金受取時期を遅くする

- 住まいを小さくする・売却するなども検討する

テンプレートのダウンロードはこちら

私が実際に使っているライフプランシート(Googleスプレッドシート)を、無料テンプレートとして配布します。年齢や収入などを入力するだけで、将来の収支と資産の推移が自動でシミュレーションできます。

💡 下記のリンクから、スプレッドシートをご自身のGoogleドライブにコピーしてすぐに使えます☺️

※ Googleアカウントにログインした状態でリンクを押すと、スムーズにコピーできます

※ コピー後はご自身のGoogleドライブ内で自由に編集できます。

※ 個人利用専用です。改善点やご要望があれば、記事のコメント欄で教えていただけると嬉しいです!

まとめ

今回はライフプランシートの考え方や作り方、テンプレートを紹介しました。

これから先の人生について考える機会は早い方が充実感も高くなると思います。

今のうちにライフプランシートを作成してお金や人生の見通しを持って穏やかにいきましょう。

ライフプランシートは「作ること」より「続けること」が大切

一度作れば、将来の不安が「数字で見える安心」に変わる

一度作ってしまえば、あとは微調整程度で大丈夫です!

ぜひ作ってみてください。

投資した結果が気になる方はこちらの記事でシミュレーションできます☺️

私のように家計簿めんどくさい😭という方は以下の記事で解決できます!

私の投資失敗談。

保険を見直したい方はこちらの記事を一読してみてください。

意外と保険かけすぎかもしれませんよ…

投資について興味がある、始めたい方はこちらの記事をおすすめ☺️

コメント