なぜ死亡保険は入りすぎてしまうのか

「もし自分が突然亡くなったら、家族は大丈夫だろうか?」

と、その不安から

- 高額な終身保険

- 何本も重ねた死亡保険

に入ってしまう人が多い

私もそうでした…

「保険は不安を煽られて入りすぎる」ということもあります。

不安だから勧められた保険にそのまま加入したよ!

というのはかつての私です…

当時、仕事を始めてすぐに保険の営業マンから勧められたまま、よくわからず医療保険、終身保険、個人年金保険など加入していましたが、結婚を期に「意外と保険料かかってるな…」「保険金足りるのか…」と保険を見直ししました。

今は必要最低限の収入保障保険で月1,700円の生命保険料です。

「不安だから」保険に入っている方は要注意です。

🤞でも実は

公的保障を正しく知ると、想像より“足りている”ケースが多いのです。

以前の私は公的保障を考えずに保険を検討していたので、過剰に保険をかけていた状態でした。

この記事では公的保険をベースに保険の基本的な考え方をわかりやすく説明していきます。

結論:死亡保険は掛け捨て・最小限で良い

先に結論をお伝えすると、多くの家庭では「掛け捨ての生命保険だけで十分」になるケースがほとんどです。

ただし、そのためには一つだけ大切な作業があります。

それは、必要な保険金額の計算です。

払える保険料を計算するのではなく、死亡時に必要な保険金額を計算しましょう。

必要な保険金額を計算するために下記の違いを確認してください。

保険金=保険会社から受取人に支払われるお金。

保険料=契約者が保険会社に払い込むお金

では、みていきましょう。

毎月の保険料が高いよ〜

と、悩んでいませんか?

実は日本の公的保障を正しく理解していれば、民間保険は“足りないところだけ”で十分です。

◯“いくら必要か”を知らないと保険は選べない

保険を選ぶ際に最も重要なのは、自分が亡くなった、障害で働けなくなったときにいくら足りないかです。

私なりの必要な保険金額を求める式は次の通りです。

”保険金額={生活費の不足分(末子が独立するまで)+教育資金の不足分+配偶者の老後資金の不足分(必要と判断した場合)}−金融資産(預貯金、投資資産など)”

※住宅ローンの団体信用生命保険に加入していた場合はローン(負債)がなくなり、生活費の支出が減少するため、必要な保険金額は少なくなります。

ここで重要なのはお金を稼いでいる方が亡くなった際に困る人がいる場合に保険が必要ということです。

※困る人…働いていない子供、場合によっては働けない配偶者や親も含まれる。

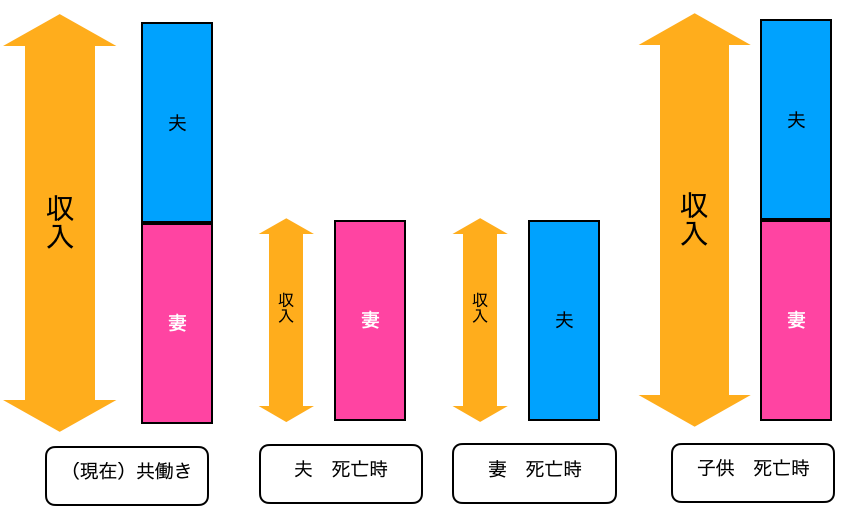

亡くなる人によって経済的に困る度合いが変わるということです。(下図)

稼いでいない子供が亡くなった場合、精神的なダメージは計り知れませんが、

経済的には世帯収入が減ることはありません。

下図のように稼いでいる夫や妻死亡時は収入が減少しますが、子供は稼いでいないので死亡時の収入は変わりありません。気持ちの面ではマイナスになりますが…😭

収入が減るのは稼いでいる人がなくなった場合。

ここでは共働きなので、「夫」、「妻」が亡くなった場合に収入が減少しますね。

つまり、経済的な観点からは世帯の収入を支えている人が亡くなった時のほうがダメージが大きいのです。

まずは生活費を整理しよう【生きている人の支出だけを見る】

現在の世帯支出を把握する

まずは生活費がいくらかかっているか計算する必要があります。

現時点での自分の生活費を把握していなければ、死亡時の不足額は把握できません。

まだ支出を把握できていない方はこちらを参考にしてください。

残された家族の支出を計算する

👉 「亡くなった人の支出は“自動的に消える”」

【例】夫が亡くなったと想定します。

構成:4人家族 夫(35歳)、妻(33歳)共働き、子供2人(5歳、2歳)

収入(手取り):夫 25万円、妻 25万円、児童手当2万円とします。

世帯の生活費(貯金は別)が月に40万円だとします。

計算する順番は以下の通りです。

1,世帯と自分の支出額を把握

2,残された家族の支出額を把握

3,公的保障の受給金額を把握

4、不足した額だけ民間の保険に加入する。

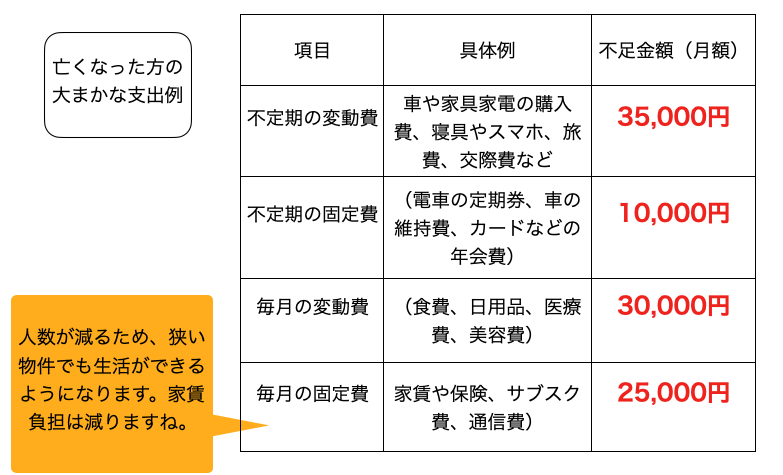

夫が亡くなった場合に不足する額はいくらでしょうか。

亡くなった方の食費や日用品、交通機関の定期券や車の購入費、維持費、カードなどの年会費分を入れて計算しましょう。

つまり、人によって生活費は異なるため、死亡時に必要な保険料は異なってくるということです。

考えるのはその人が亡くなった場合の残された家族の支出です。

支出管理ができている方は簡単に計算できますね。

自分が死亡した際には上記のように計算した金額が支出から除外されます。

つまり

40万円(4人生活時の生活費)ー10万円(亡くなった方の支出)=30万円(残された家族3人の支出)

これで残された家族の支出を把握できました。

今回はわかりやすく10万円にしましたが、個人差があるので必ず計算してください。

一般的には世帯支出の20〜30%が減るようですが必ず計算しましょう。

次に知るべきは「遺族年金」という強力な公的保障

◯日本の社会保障は実はかなり手厚い

👉「これだけで、すでに家計の一部は守られている」

公的な社会保障を理解することで、必要な保険金額を計算できます。

公的な社会保障でいくら支給されるか理解して、不足している分だけ民間保険に加入しましょう。

遺族年金は2種類ある

- 遺族基礎年金

- 遺族厚生年金

👉この2つは知っておく必要があります。

覚えなくても大体わかっていればOKです。

今回のケースでは遺族年金(基礎+厚生)が月額約14万円支給されます。

詳しくは日本年金機構のパンフレットがわかりやすいですよ(それでも複雑で難しい…笑)。

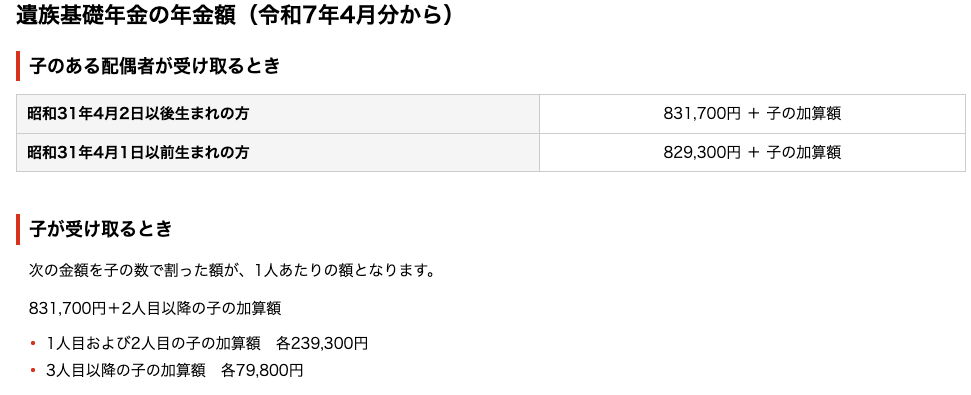

遺族基礎年金|子育て世帯の最低生活保障

遺族基礎年金に関して、今回のケースでは月額約11万円もらえます。

詳しくみていきましょう。

遺族基礎年金は定額給付で固定額です。

「子育て世帯の最低生活保障」これが遺族基礎年金の目的です。

受給者は「子のいる配偶者」または「子」です。

以下は日本年金機構の情報です。

◯「子の加算額」

1人目:239,300円

2人目:239,300円

3人目以降:79,800円

が加算されます。

つまり今回の例では夫が死亡、子は2人です。

遺族基礎年金は配偶者分:831,700円

子2人分:239,300円+239,300円=478,600円

合計131万300円

遺族基礎年金部分だけで月額約11万円です。

遺族厚生年金|会社員なら“上乗せ”される年金

遺族厚生年金の計算は複雑なので、下の表を参考にしていただけると良いです。

一応、計算方法は以下の通りです。

亡くなった方の老齢厚生年金の報酬比例部分×3/4

これは会社員のみ受け取れる年金で、基礎年金ほどの金額ではありませんが、長期間にわたって受け取れる点は大きなメリットで、助かりますよね☺️

※自営業者は遺族厚生年金を受け取れません。

受け取り金額の目安は以下の通りです。

基礎年金は定額でしたが、厚生年金は収入に応じて受給額が変わります。

つまり、亡くなった方の給与が高ければ受給額が高くなります。

以下の表を参考にしてみてください。

結局、遺族年金はいくら?

計算することが面倒な場合は以下の評価シンプルで、わかりやすいです。

詳細な金額を出すよりも大まかな金額で良いと思います。

→世の中の大多数の方は自分が死ぬことをメインシナリオに考えていないはずだからです。

◯下の表に自分の収入を当てはめて給付金額の概算を把握しておきましょう。

これはオリックス生命保険がわかりやすくまとめてくれたものです。

見るべき点は3つです。

- 自営業か、会社員か

- 子供は何人か

- 月収(年収÷12ヶ月)

この情報で大体の年金額を確認できるので簡単です。

※子供の年齢によって受け取れる年金が変わってくるので、次の項目で説明します。

遺族年金はいつまで、いくらもらえるのか(時系列)

受取金額の経時変化についてマネコミというサイトにまとまった資料があったので、みていきましょう。

【遺族基礎年金】

妻と子供:子供が18歳になる年度末まで受け取れる。

上の図だと第一子は2028年、第二子は2031年まで受け取れます。

2032年以降の子が18歳になる年度末以降は遺族基礎年金は受け取れません。

【遺族厚生年金】

30歳以上で死別した場合は生涯受給。

👉「金額は大きくないのですが、長期で見ると非常に心強い!」

※30歳未満で死別、子がいない場合は5年間の有期給付となります。

公的遺族年金が一番充実している時期は?

A:「子供が独立するまで」

ここで見えてくることは、保険は生涯必要ではないと言う事です。

「遺族年金が最も手厚いのは子供のいる親が亡くなったとき」

という年金制度を根拠に保険が必要なのは子が自立(自分で稼ぐ)するまでという一つの事実に行き着きます。

👉ここでは「保険は“ずっと必要”ではない」ということを覚えておいてください。

では、民間保険はいくら必要か?

ここで先程のモデルケースに戻りましょう。

【例】夫が亡くなったと想定します。

家族構成

夫35歳(死亡想定)/妻33歳(働いている)/子2人(5歳・2歳)

生前の状況

- 世帯手取り収入(世帯年収600万円):50万円/月

(夫25万円+妻25万円) - 世帯生活費:40万円/月

※金融資産は貯金のみ300万円

STEP① 夫死亡後「生活費はいくら減る?」

先程計算した内容で月に10万円支出が減少します。

STEP② 夫死亡後の収入を整理

妻の収入

- 手取り:25万円/月(仕事継続)

子供の収入

- 子供手当(2人分):2万円/月

遺族年金

- 遺族基礎年金+遺族厚生年金

→ 約14万円/月

夫死亡後の月収合計

25万円+14万円+2万円=41万円

STEP③ 生活費の不足分を計算

夫死亡後の生活費

- 30万円/月

収入

- 41万円/月

👉 不足は発生しない

むしろ

11万円/月の余裕があります。

STEP④ 生活費に対する死亡保険は「不要」

このモデルケースでは、

- 配偶者が仕事継続

- 遺族年金あり

- 支出が減少

という条件がそろっているため、

生活費補填目的の死亡保険は0円

という結論になります。

STEP⑤ 教育資金の不足分のみを考える

教育費は「別枠」で考えるのが重要です。

想定

- 教育資金の必要額:1,000万円

- 準備済み:500万円

👉 不足分:500万円

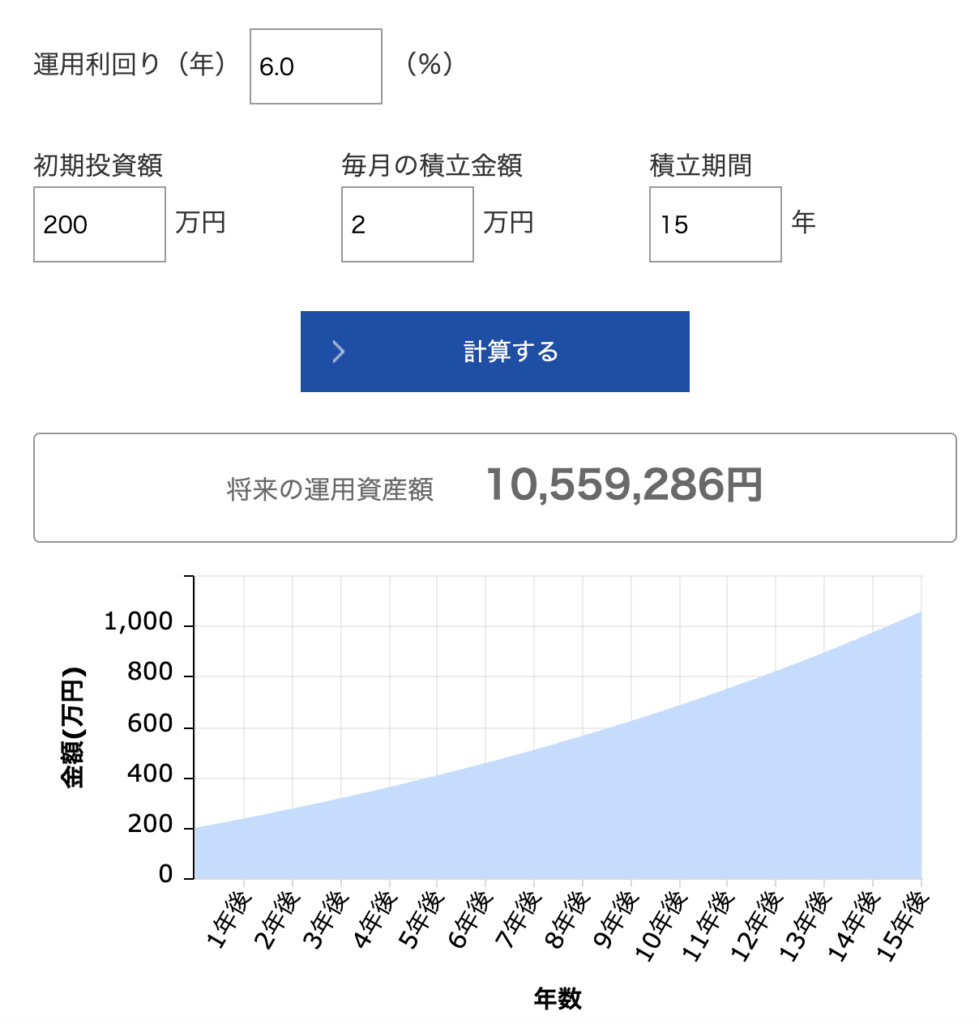

ただ、教育資金はインフレしていくため、多少は投資で用意する必要があります。

※教育資金が必要になるのは15年以上先なのであれば、投資しても元本が毀損することは確率としては低いと考えられます。

運用した場合は以下の図の通りです。

手元の500万円から200万円を運用し、子供の児童手当2万円(2人分)を毎月積み立て投資すると1000万円を超えて増えますね。

・200万円が15年後に約480万円になります(運用収益279万円)

・毎月の2万円が約570万円(運用収益214万円)

💡このケースでは投資で約500万円増やすことができる可能性があるということです。

🤞現金は初めに300万円手元に残してあるので、投資と貯金の合計1,350万円用意できそうだと想定できます。

投資せず、貯金だけでは860万円です。(500万円+2万円/月×12ヶ月×15年=860万円)

※第一子が18歳で大学進学時は投資期間が13年なので、15年に届かず投資パフォーマンスが低くなっている場合、手元の現金300万円を先に使っていき、投資の状態をみながら投資から崩していく方法が良いと思います。

このように投資で用意するという方法もあります。

STEP⑥ 老後資金は今回対象外

- 妻は仕事継続

- 厚生年金に加入し続ける

👉 老後資金を死亡保険で備える必要なし

0円

自分の老後資金は投資や貯金で備えるのがベストです。

残された家族がどうしても働けない場合やお金を残したい気持ちがあるなら止めませんが、基本は投資で増やす選択が効率的でしょう。

老後は多くの人にとって15年以上先のことなので、元本割れリスクは少ないです。

STEP⑦ 金融資産を差し引く

現在の金融資産

- 預貯金・投資資産:300万円

STEP⑧ 必要な死亡保険金額(結論)

※投資無し

必要な死亡保険金額

= 教育資金の不足分 −500万円+児童手当360万円(2万円×12ヶ月×15年)

+金融資産 300万円

= 160万円

160万円の黒字になり、不足額は貯蓄で用意できる計算です。

👉 必要な死亡保険金額:0万円

※投資あり

必要な死亡保険金額

= 教育資金の不足分 −500万円

+投資収益約500万円(初期の200万円と児童手当2万円/月を15年投資して増えた部分のみ)

+児童手当の元本部分360万円

+金融資産 300万円

= 660万円

👉 必要な死亡保険金額:0万円

あれ?

どちらも保険必要ないね。

という結論になりました。

STEP⑨ 保険が必要な場合は?

私は色々な本やwebで学んだ必要な保険は掛け捨て一択です。

そして子供のいる家庭で子供が独立するまで(大学卒業の22歳まで)保険を掛けるのが基本です。

基本的には掛け捨ての収入保障保険が一番適しており、合理的です。

毎月保険金を受取ることができ、使いやすいからです。

私はこのFWD収入保障保険に入っていますが、月額1700円くらいです。

それでいて十分な保障なので、満足しています。

こちらの動画はわかりやすいのでおすすめです。

よくある失敗例|保険に入りすぎてしまう理由

いままでみてきた内容の通り、計算していれば必要な補償額を把握できます。

今回のように保険にはいる必要がない方いらっしゃるのではないでしょうか。

- 公的保障を知らない

- 「もしも」が漠然としている

- 保険を貯蓄代わりにしてしまう

不安だから…は入りすぎるサインかもしれません。

将来を計算して見えるようにして不安を少なく、保険も必要なだけにすることをおすすめします。

👉「不安は“情報不足”から生まれる」

最低限おすすめの考え方(結論)

- 生活費を把握する

- 遺族年金を把握する

- 不足する期間・金額だけ

- 収入保障保険

でカバー

- 収入保障保険

これが基本の考え方です。

いままでの記事を読んでいただければ考え方がわかると思いますが、ここは大事な部分ですが、同時に難しい部分でもあるので、時間をかけて自分の中に落とし込んでください。

👉「保険は一生持つものではない」

まとめ

- 保険は「安心を買うもの」ですが、安心は「計算」から生まれる。

- 不安だから入る保険は高くつく

- 公的保険を知れば、必要最小限でいい

必要な補償額を計算して、過剰な保険に入らないように気をつけてください。

コメント