家計管理がうまくいかない理由

この記事では、家計管理が続かない理由と、その解決策として住信SBIネット銀行の特徴や活用方法をまとめています。

家計管理が続かない原因は、実はシンプルです。以下の4つどれかに心当たりはありませんか?

1️⃣給料が入るとつい使ってしまう

これは…私もやっていました。

家計管理せず、お金をざっくりと頭の中だけで考えていて、「赤字にならなければ良い」という物欲に心を支配されていた頃もありました。

2️⃣生活費と貯蓄がごちゃまぜ

口座が一つしかないと管理が面倒くさくてこうなりますよね。「なんとなく貯蓄はこのくらい」の感覚で、突発的な支出があるとごっそり持っていかれる。特に車の購入や引っ越しは痛い…

3️⃣手数料がムダにかかる

銀行振込のたびに数百円の「振込手数料」かかりますよね。すごい嫌(笑)。毎月数回でも積み重なれば、年間で数千円以上のムダになります。なんとか避けたいという強い思いがある方も大勢いらっしゃると思います。

4️⃣証券口座との連携が面倒

投資をしている方に多い悩みです。

銀行口座から証券口座にお金を移すたびに手続きをするのは面倒…。気づいたら投資のチャンスを逃すこともあります。

🤞解決策は「仕組み化」

こうした悩みをなくすには「努力で頑張る」よりも「仕組みを整える」ことが大切です。

そこで私が実際に使っていて、とても便利だと感じるのが 住信SBIネット銀行 です。私はネット銀行を利用してこの問題を解決しています。

住信SBIネット銀行とは?

公式サイト 👉 住信SBIネット銀行

初めて聞いた方もいらっしゃると思います。

私も数年前に知ったのですが、実は1986年創業の老舗でした。

そして・・・

2025年4月9日 米経済誌「Forbes」より「Forbes 2025 World’s Best Bank」日本企業対象ランキングで7年連続 No.1 に選出

住信SBIネット銀行 https://www.netbk.co.jp/contents/company/service/award/

そしてForbes(アメリカの世界的なビジネス・経済雑誌)によるランキングで2025年度に7年連続NO.1に選出されていました。

すごいぞ、住信SBIネット銀行!使いやすい銀行なので利用者としては納得する結果です。

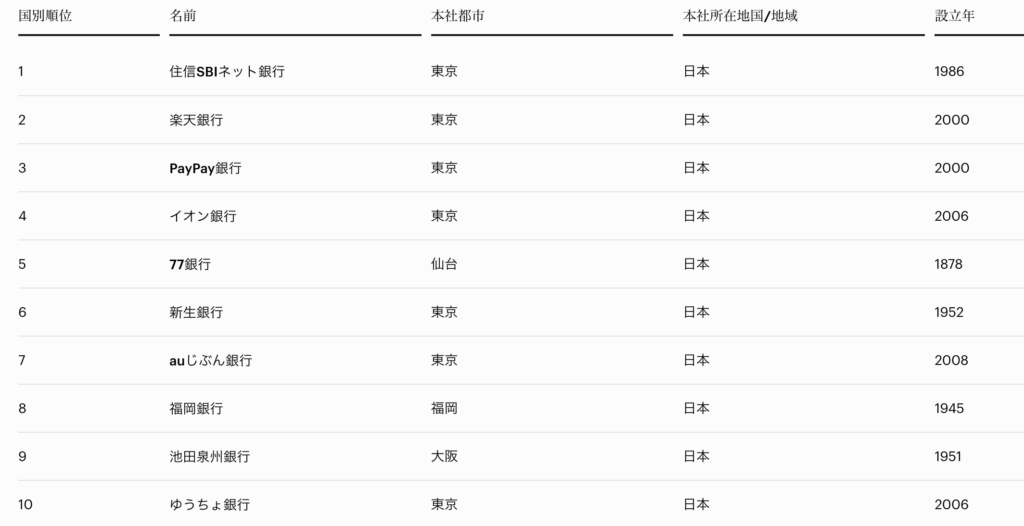

そのForbesのランキングをみてみましょう。

上位はネット銀行。時代は徐々に変わっていきますね。

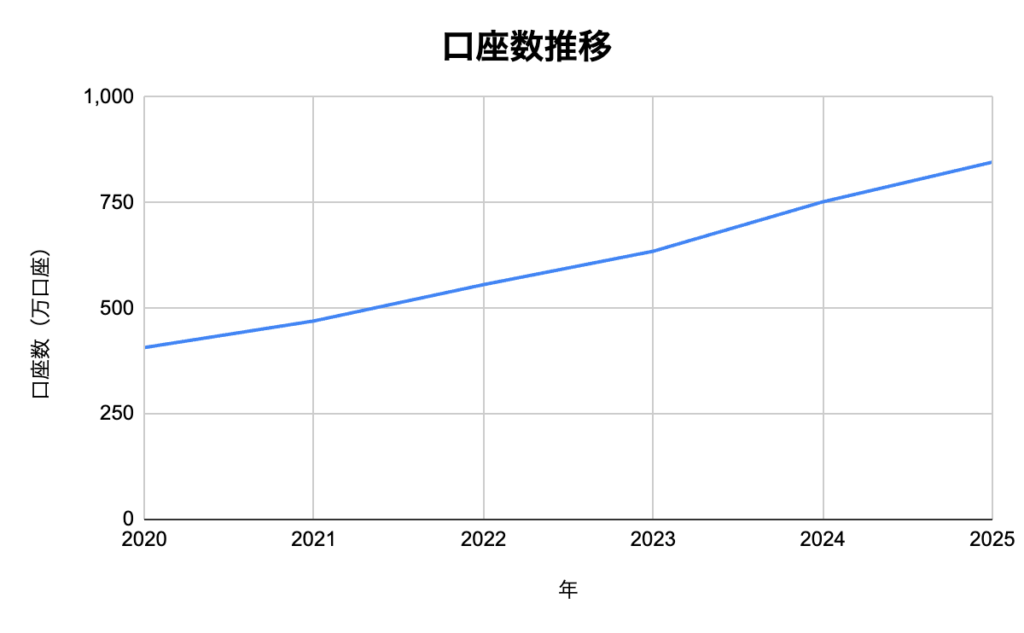

●口座数はどうでしょうか。

住信SBIネット銀行の情報をもとにグラフで見やすくしました。

5年で約2倍!口座数はきれいな右肩上がりで伸び続けています。

銀行の規模が拡大しており、信頼性も増しているという理解で良いと思います。

ネット銀行に不安を感じる方もいるかもしれませんが、この実績は大きな安心材料です。

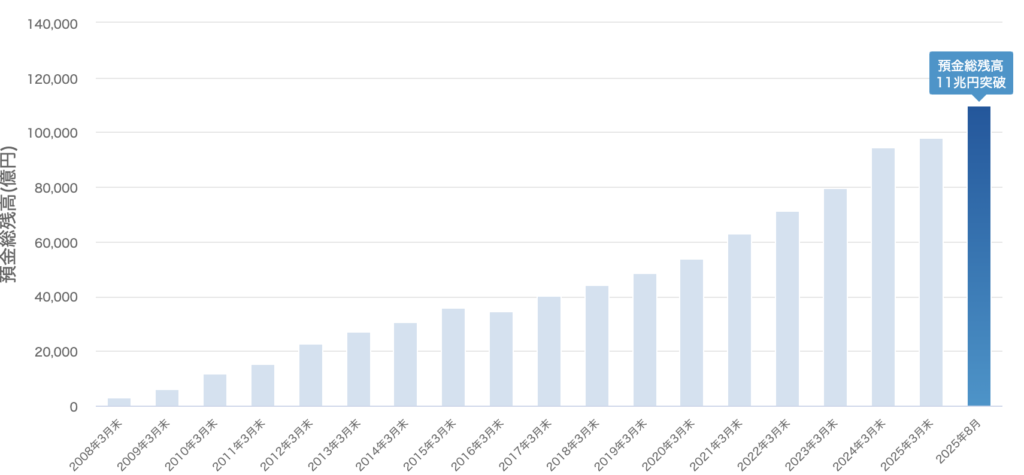

●預金残高も見てみましょう。

預金総残高は伸び続けており、これからも伸び続けそうな勢いです。そして、2025年8月5日に預金残高11兆円突破したというからすごいですね。

ですが、預金残高11兆円といわれても、いまいち住信SBIネット銀行の規模がわかりませんね。

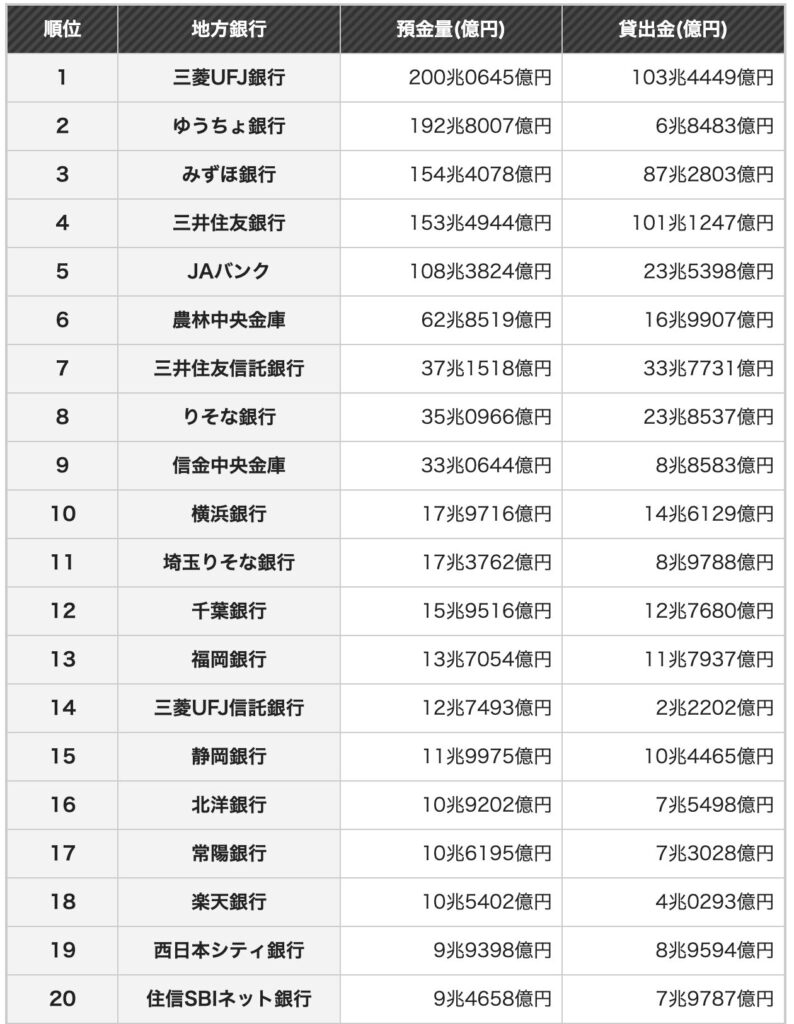

1年前の資料ですが、2024年の銀行預金残高ランキングをまとめてくださっている方によると住信SBIネット銀行は全国20位のようです。それにしてもメガバンクの預金量ハンパない…

ただ、2025年現在は11兆円規模で、順位は変わっているかもしれません。

まとめると

- 1986年創業の老舗

- Forbesから日本の銀行ランキング7年連続NO.1に選出されている(2025年)

- 預金残高ランキング日本20位(2024年)

- 預金残高は増え続けている。

住信SBIネット銀行は歴史もあり、規模感もある銀行です。

そして利用者目線で使いやすい!

住信SBIネット銀行で解決できること

どのような銀行か大まかにわかったところで、住信SBIネット銀行のメリットを解説していきます。

1️⃣目的毎に貯金できる(目的毎に口座を10個まで作成できる)

2️⃣毎月ATMに並ばなくても良い。(自動入金サービス)

3️⃣振込手数料無料(ランクに応じて)

4️⃣ATM利用無料

5️⃣SBI証券とのスムーズな口座連携

では一つずつ見ていきましょう。

目的別口座で「お金の見える化」

最大10口座まで用途ごとに分けられる

このように目的別に貯金をすることができます。

一番上の「ご褒美貯金」では目標10万円に対して現在は2万3千円で達成率23%とわかりやすく表示され、貯金のモチベーションを保つことができます。

私は「投資資金」、「車購入費」、「特別支出」などを目的別に管理しており、一目でそれぞれの資金がわかるため、管理しやすいです。

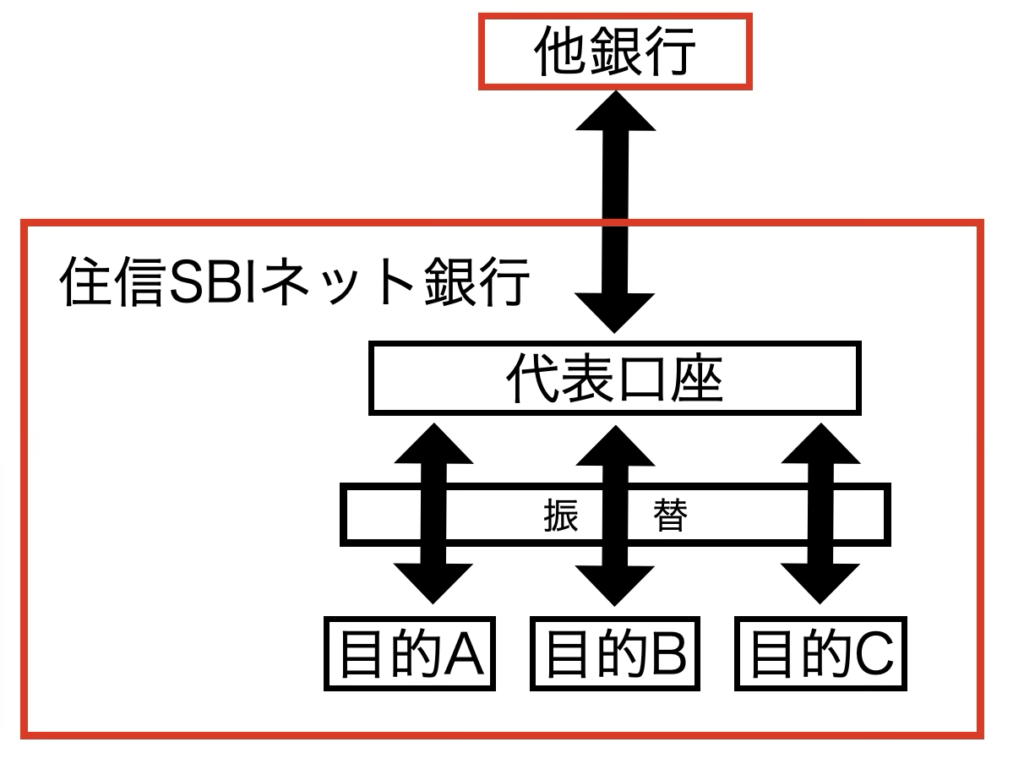

また、目的別口座からほか銀行へは出金できず、「代表口座」を経由して他銀行とのやり取りをします。

下に図解を作成してみました。

代表口座と目的別口座間では振替(自分内での資金の移動)を行います。

いちいち手動で行わなくても下記の「自動振替サービス」でこれも自動化されます。初めに設定すればあとは自動です。楽ちん楽ちん♪

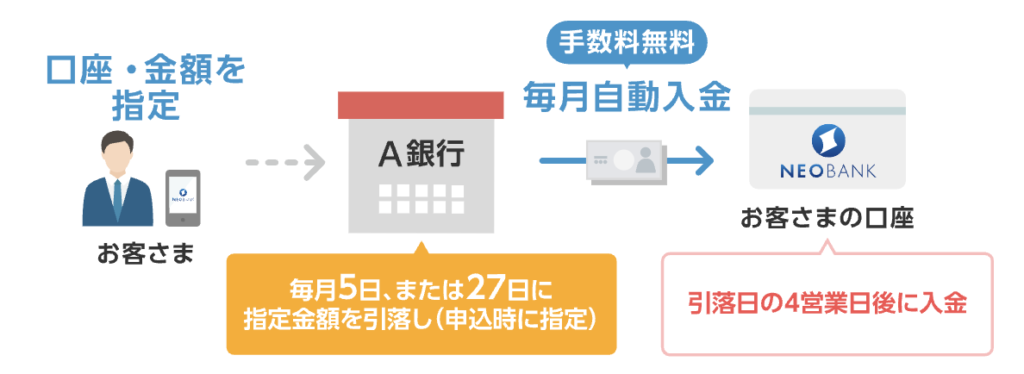

自動入金サービスで貯金が習慣化

毎月、ATMに並んでお金を移動している方。銀行から銀行へお金を移動している方。

それ自動化してみませんか?

住信SBIネット銀行なら、他行から自動で、しかも手数料無料で資金を移せるサービスがあります。

※2025年9月現在、スルガ銀行Dバンク支店は対象外です。

この図のように引き落とし先の口座情報と金額を指定するだけで毎月5日か27日に引き落としになります。

🤞自分の住信SBIネット銀行への入金は引落しから4営業日後になります。

土日休日は除くので注意してください。

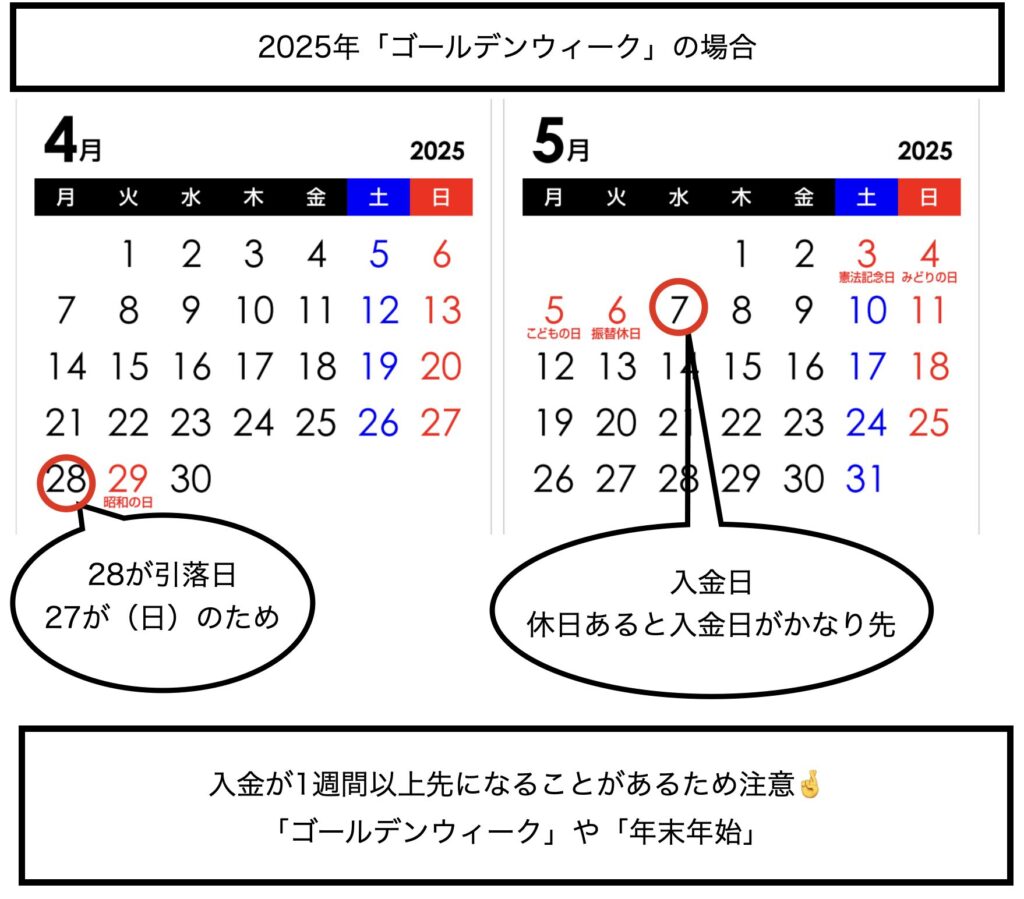

私は「なかなか入金されないなー」と思うこともありました。

ゴールデンウィークや年末年始です…銀行はお休みですもんね。

それを踏まえて入金設定しておけば困ることもないでしょう。

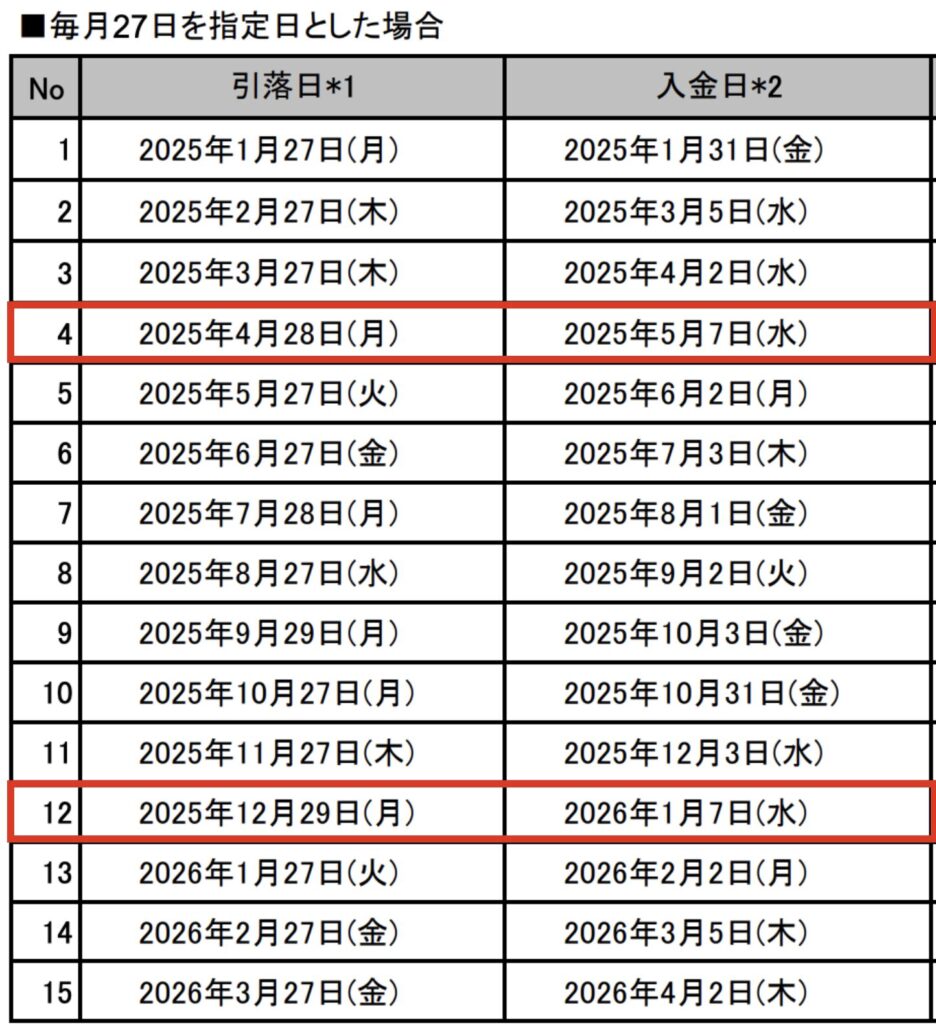

2025年の引落日と入金日の一覧は以下のとおりです。

上記の赤線部分はゴールデンウィークと年末年始です。

引落日から入金日まで日数があるので気を付けてください。

「定額自動振替」の設定日は引落日から14日後なら失敗しません。

今まで説明したように、自動サービスを使うと強制的に貯金できる仕組みを作ることができます。

「貯金が苦手」、「ATMに行きたくない」という方には向いていますね。

ことら送金でかんたん送金

✅ ことら送金とは

個人間で 携帯番号やメールアドレスなどを使って送金できる サービスです。

「ことらネットワーク」を介し、複数の銀行・信用金庫の口座とつながる。

住信SBIネット銀行も参加しているので、スマホアプリから利用できます。

振込時に相手がことら送金に対応している銀行であれば「自動で」ことら送金が選択され振込手数料が無料(10万円以下)になります。

簡単にまとめるとことら送金は個人間の上記のような「ちょっとした」やり取りをするときに便利。

「ことら送金はLINE PayやPayPay的な便利さを、銀行口座同士で実現した仕組み」ということです。

私共夫婦はふたりとも住信SBIネット銀行を利用しているため、お互いの口座に振り込むときにこの「ことら送金」に自動で選択されるため、夫婦間のお金のやり取りで手数料はかかりません。

ことら送金自体がとても便利なことに加え、住信SBIネット銀行ならお手持ちのスマホアプリからサクッと無料でお金のやり取りができますよ。

振込手数料無料でコスト削減

いやーこれはすごいです。

スマホからいつでも手数料無料で振込ができます。

「後で振込に銀行のATMいかなきゃ」がなくなります。

振込しなければいけない事態が発生したらその場ですぐにできます。

そして手数料が無料ですよ!

ただ、スマプロランクというものがあり、利用状況に応じて無料回数が決まっています。

※以下のように条件や無料回数には上限があります。

多くの方がランク2(スマホの生体認証を利用)のはずです。

「総額金額残高月末300万円以上」や「外貨預金月末残高あり」などいろいろな条件うちいくつかを満たしているとランク3になります。詳しくはこちらを御覧ください。

預金額が300万あればそれだけでランク3達成です。

検討してみてはいかがでしょうか。

預金がそんなにないよーという方もランク3にすることはできます。SBI証券との連携や米ドル、純金を少し買えば、ランク3になることができます。私もそうしました。それだけでコンビニで毎月ATMが10回まで無料で使えて、振込が10回まで無料になります。

🤞これでもう払いたくない手数料ともおさらばです。

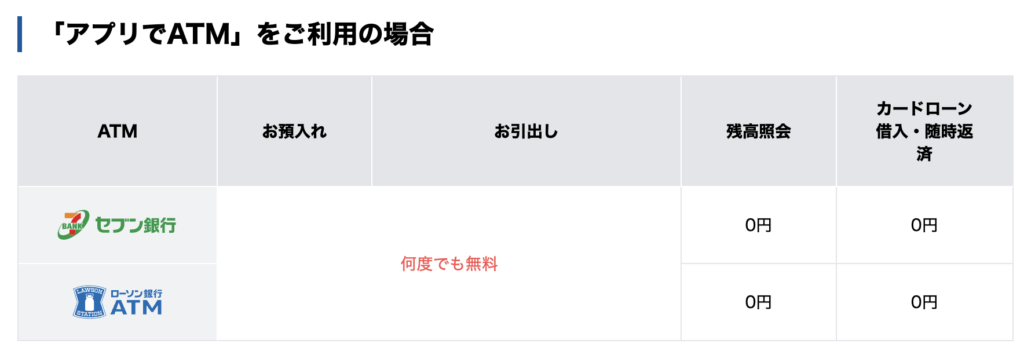

スマホでATMを使える

コンビニがあなたのATMです。

キャッシュカード不要で、スマホのアプリでコンビニATMで口座とやり取りできます。

現金の入金や引き出しをするときはコンビニへ行きます。

これからは「銀行はATM」→「コンビニでATM」

めっちゃ便利。

旅先で急に現金が必要になった場合はコンビニがあればOK!

私は銀行よりもコンビニが近いので、銀行には年に数2回行くかどうか。

さらに!

ん?んん??

何度でも無料!!!

スマホでATM使えるだけでも便利なのに、「何度でも」だとっ!?

セブンとローソンが近い人にとっては夢のような話。

だってそこがATMだから。

スマホアプリなら何度でもコンビニATMが使えます。

ATMが使い放題です。

SBI証券との口座連携(ハイブリッド口座)

手動で「銀行」→「証券」への振込をされている方はこれでかなり楽になります。

住信SBIネット銀行の「代表口座」→「ハイブリッド預金」へ振替するだけでOK。

スマホですぐにできます。振替なので無料。

そのまま証券口座の残高に反映されるので、証券の購入も可能。

「投資用資金」としてそのままハイブリッド預金口座に入れて保管しておくのも良いですね。目的別国座のように使えますし、証券口座としても利用可能。一石二鳥です。

また、普通預金よりもわずかに金利が高いです

ただ、ここでは使い勝手が大事なので、金利は「おまけ」程度の考えで良いです。

お金を増やす考えなら「投資」なので。

住信SBIネット銀行のメリットまとめ

ここまで住信SBIネット銀行についてみてきました。

まとめると

・家計簿感覚でお金を整理できる(目的別口座)

・手数料を節約できる(ATM、振込手数料)

・自動化で続けやすい(定額自動入金、定額自動振替)

・貯金から投資までワンストップ管理(ハイブリッド預金)

とても便利な銀行です。

なにより手元のスマホですべてできるのが優秀です。

🤞銀行にいかなくなることで今までATMに並んだり、振込に使っていた時間が空きます。時間がなくてできなかったこと、もっとやりたいことができる可能性がでてきます。

あなたももっと便利な生活をしてみてはいかがでしょうか。

初心者でもできる導入ステップ

- 住信SBIネット銀行に口座を開設

- 目的別口座を3つ作る(生活費・貯金・投資用)

- 他行から自動入金を設定

- (SBI証券と連携して投資をスタート)証券口座を持っている人のみでOKです。

- スマホアプリで日常管理

まずはまずは口座を開設して、生活費と貯金用に2つの目的別口座を作るところから始めるのがおすすめです。

そして、住信SBIネット銀行の口座を開設してATMに並ばない、行かないことを目標に自動設定をやってみることから始めてみましょう。

まとめ

🤞家計管理は「仕組み化」することでラクになる

今まで手動でやっていたことを「仕組み化」することで自動で行い、日々のストレスを減らしましょう。

🤞住信SBIネット銀行なら、支出・貯金・投資がひとつの流れでつながる。

すべてスマホで行うことができ、管理がとってもラクになります。

🤞まずは「目的別口座」を作ってみよう!

とっても便利な目的別口座!

目的をもった貯金ならモチベーションを保てるので、お金が貯まりやすいです。

以上、住信SBIネット銀行についてまとめました。

コメント