子どもの教育費は、多くの家庭が悩むテーマ

子どもの教育費は、多くの家庭が悩むテーマです。

「将来、いくら必要なんだろう」

「ちゃんと準備できるのだろうか」

教育費は避けられない支出であり、金額も大きくなりがちです。

そのため、考え始めると不安になってしまう人も少なくありません。

ただ、教育費は突然必要になるお金ではありません。

早めに全体像を知り、少しずつ準備していけば、過度に心配する必要はない支出でもあります。

この記事では、子どもの教育費について、できるだけ現実的な数字をもとに整理していきます。

【覚えてほしいこと】

・教育費は避けられない支出

・金額が大きく不安になりやすい

・早く知れば準備できる

教育費はどこからどこまでかかる?

では早速、2026年現在の教育費を見てみましょう。

この教育費を調べるだけでも腰が重いのはよくわかります。

私も同じ気持ちです…笑

ですが、一緒に前に進みましょう!

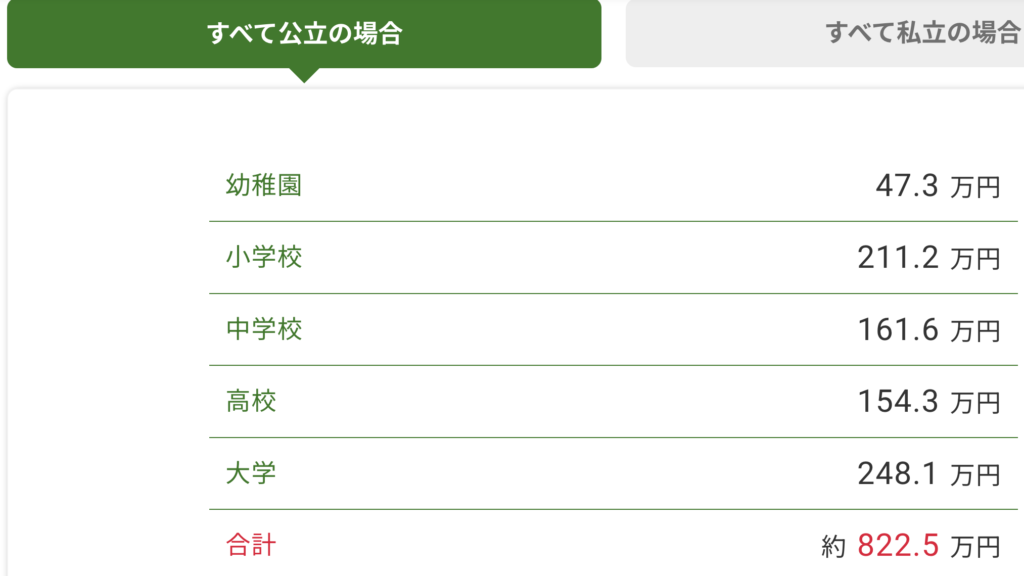

幼稚園〜高校までの教育費

まずは全て公立の場合です。

公立でこの金額です。

800万円オーバー。

子育てにはお金がかかります🤣

「もう嫌〜」となるかもしれませんが、立ち向かいましょう。

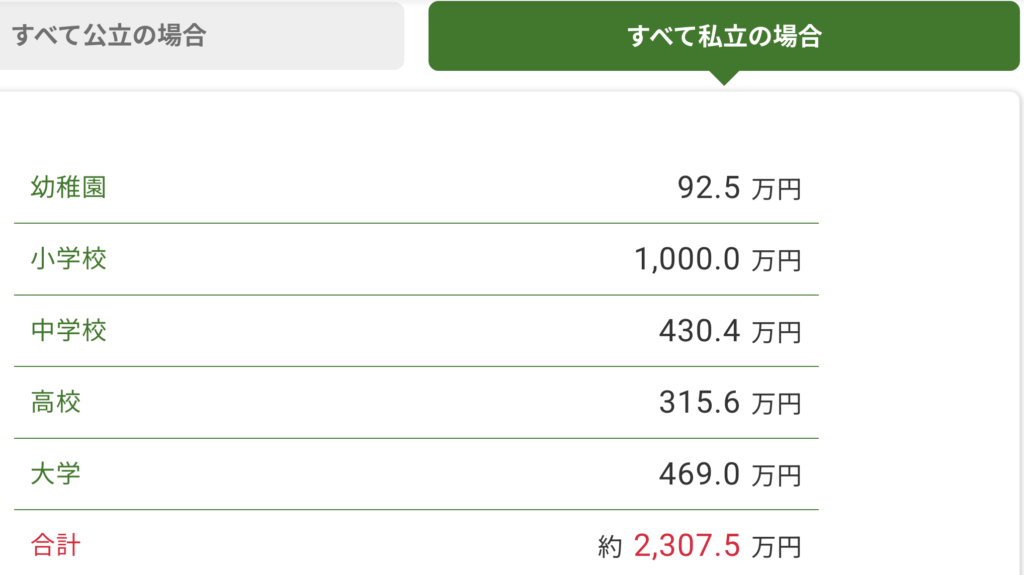

では、全て私立の場合です。

なんと、公立の約3倍!

やはり私立はかかる金額が大きくなりますね。

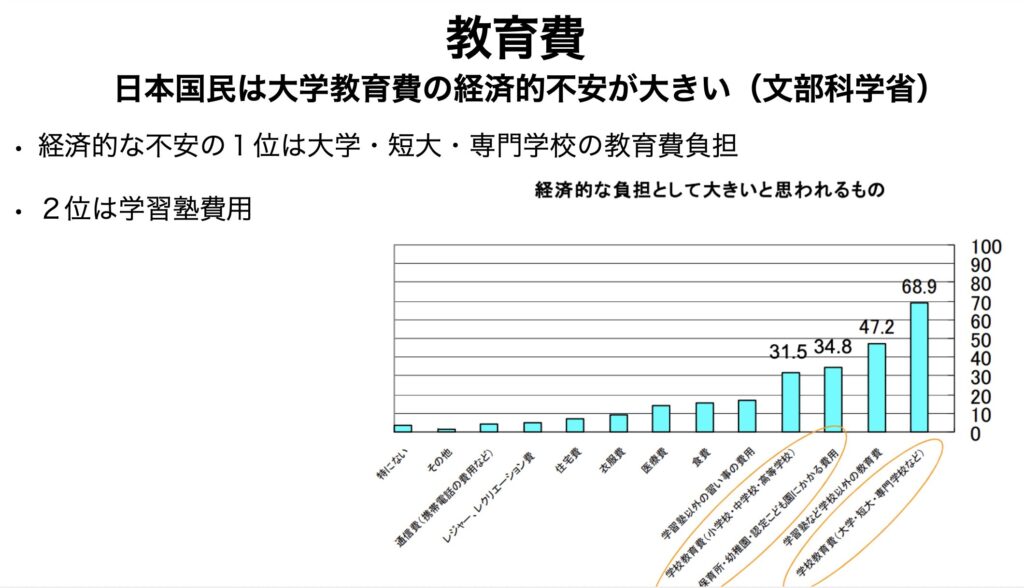

一番気になるのは大学費用

このデータをみてわかるように大学費用が家計に与える影響は大きく、日本国民は大学費用に対して負担に感じています。

また、大学になると一人暮らしを始める方も多いため、子供の家賃や食費など大学授業料以外にも多くの費用がかかってきます。

東京で一人暮らしして食費もかかると4年間の大学生活でどのくらい費用がかかるのだろう…

と、私は果てしない心配に襲われました。

そこで一番費用がかかる場合を調べてみたのが次の資料になります。

※私立小学校の学費は気になりますが、進学率は全国で1.35%。そしてパワーカップル(共働き夫婦世帯年収1,500万円以上)の世帯がメイン(出典:ニッセイ基礎研究所)なので、今回は取り上げません。全体に大きく影響するのは大学進学なので、大学費用をここでは主に調べていきます。

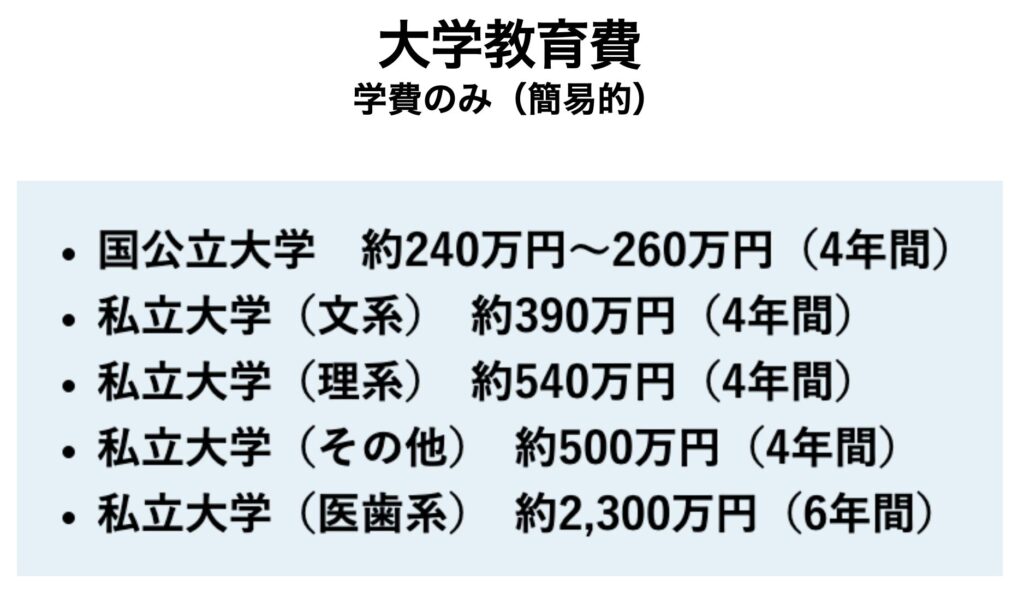

大学の学費はどのくらいかかる?

私調べですが、大体がこの幅に収まってくると考えています。(2026年現在)

国公立で年間60万円です。つまり、最低でも月にならすと5万円以上の支出が発生すると考えられます。

そして、私立の理系大学になると月11万円程度かかってきます。

現在の支出から月11万円支出が増えるとは考えたくないですが、子供がいるのであれば可能性はあるわけです。

そして、授業料以外にかかる費用があるわけです。

そう、一人暮らしの家賃や食費などの生活費です🤣

大学費用は学費だけではない

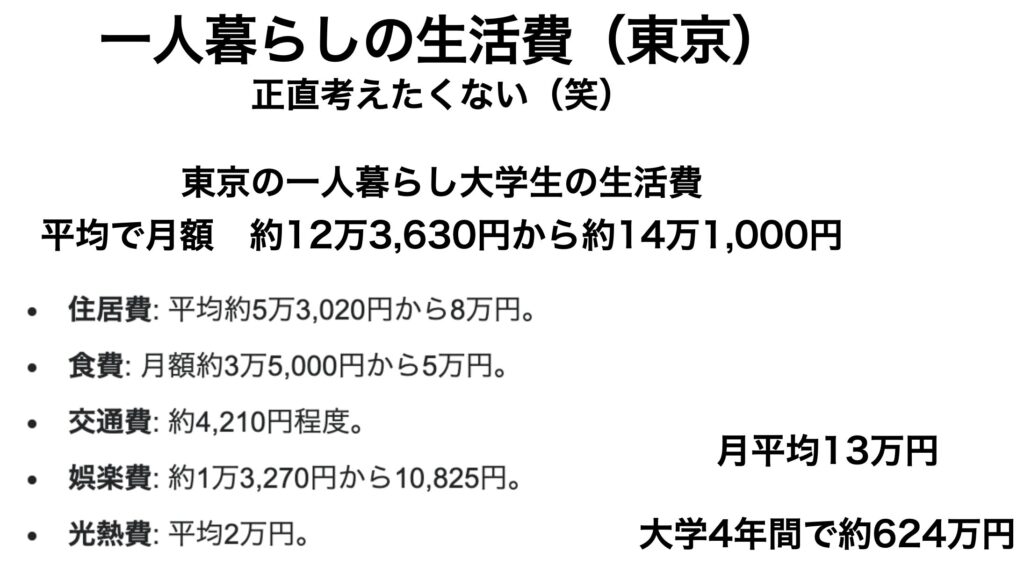

一人暮らしの生活費

※もちろん、住むエリアや生活スタイルによって金額は前後します。

ここでは「東京で一人暮らしをする大学生の平均的な目安」として整理しています。

これは一人暮らしをした場合にかかる費用を計算したものです。

これも大体ですが、現時点ではこの幅に収まってくると考えています。

月仕送りで13万円!

4年間の総額600万円超え!

「ひえーーーー😭」ってなりますよね…

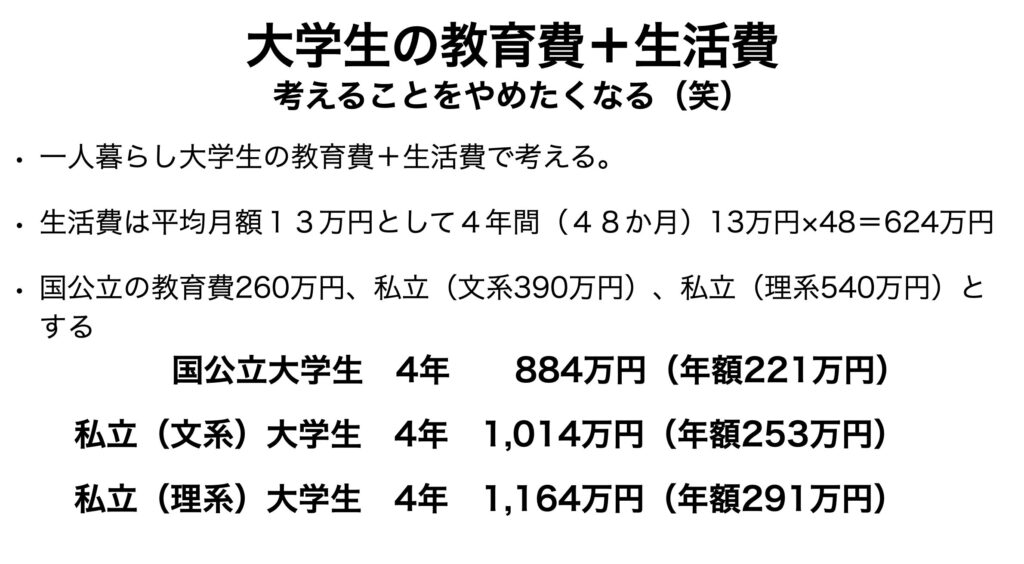

そして、最後の大仕事!

「授業料」と「生活費」を足す仕事が残っていました。

大学教育費+生活費の総額

つまり、一番教育費が抑えられる国公立大学でも一人暮らしをすると最低でも4年間で約900万円の支出となるわけです。

子供が大学進学するときに貯蓄がなかった場合、単純計算で月の負担が18万円以上増える計算です。

貯蓄で賄うとしても約1,000万円必要。

どうしよう…

これでは家計が破綻する可能性大となります…

教育費は本当に準備できるのか?

ここまでで現実と向かい合って

「1000万円なんて無理じゃない?」

「うちにはそんな余裕ない…」

大学までにかかる教育費の総額を見ると、

「こんな金額、本当に準備できるの?」

と不安になる方も多いと思います。

ですが、教育費は一度に用意するお金ではありません。

長い時間をかけて、少しずつ準備していくものです。

大学費用がかかるのは子供が生まれてから18年後ですから、

ここで伝えたいことは以下の3点です。

一度に準備する必要はない

「入学時に何百万円も必要?」

教育費というと、

「大学入学の時点で、何百万円も必要になる」

というイメージを持たれがちです。

実際には、

- 学費は毎年・毎学期ごと

- 生活費も毎月少しずつ

と、支出は時間をかけて発生します。

だからこそ、準備資金も分割で考えていきましょう。

準備期間は長い

子供が小さい方は朗報です。

時間を味方につけて資金を準備しましょう。

時間こそ最大の味方です。

教育費の準備で、何より大きな武器になるのが「時間」です。

子どもが生まれてから大学進学まで、

およそ18年あります。

18年あれば、

- 毎月少額ずつ積み立てる(貯金や投資)

- 家計が楽になったタイミングで増額する

こうした柔軟な準備が可能です。

「今すぐ完璧に準備できなくてもいい」

という点は、ぜひ知っておいてほしいところです。

※子供が小さいうちは手がかかり、時間がかかり、お金がかかりますからね…

奨学金や支援制度もある

さらに、教育費には

奨学金や支援制度という選択肢もあります。

※奨学金は将来の返済負担にもつながるため、

「頼れる可能性として知っておく」

くらいの距離感が大切です。

代表的なものとしては、

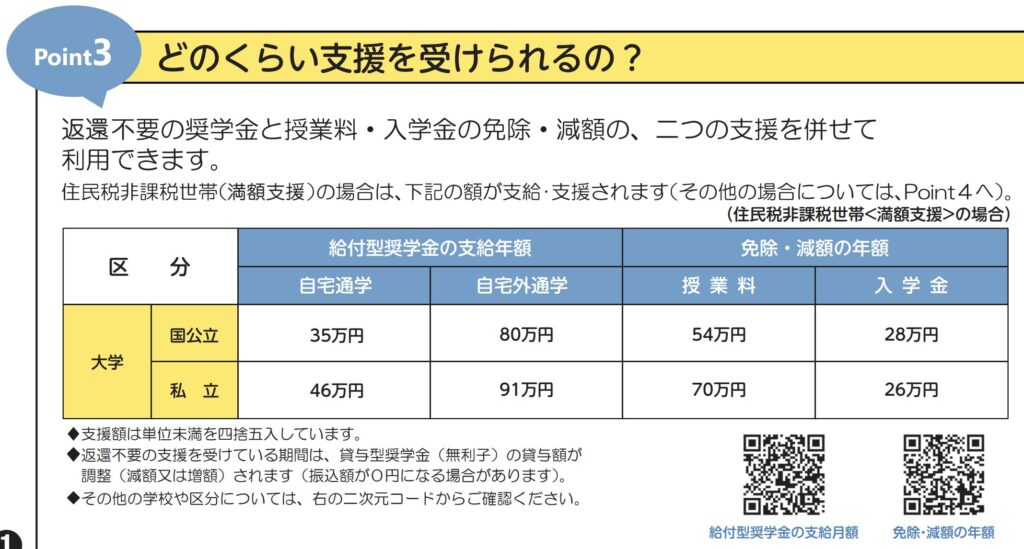

給付型奨学金

返済が不要な奨学金

- 成績や家計状況などの条件あり

- 採用されれば、返す必要はない

- 国の制度(例:日本学生支援機構)や大学独自のものがあります

子供自身に学ぶ気があり、成績優秀、世帯収入が低い方向けの制度ということです。

👉 家計への負担を大きく減らせるため、

対象になる可能性があれば必ず確認したい制度です。

条件によりますが、35万円から91万円まで給付されます。

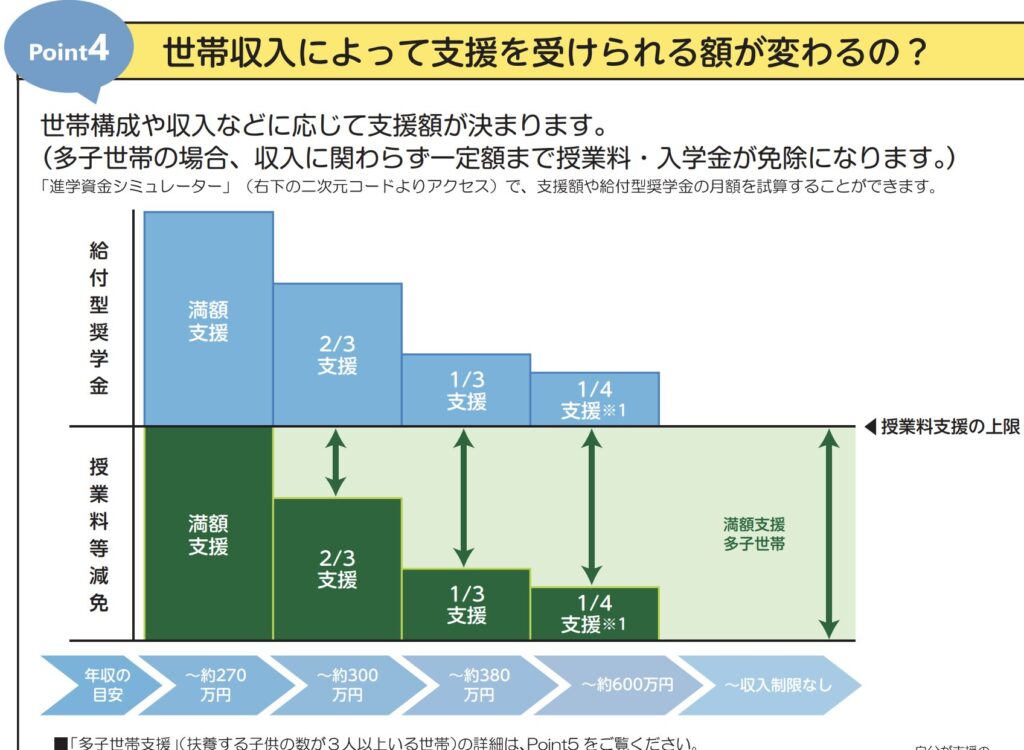

この資料の通り、給付額は世帯収入によって変わります。

貸与型奨学金

卒業後に返済が必要な奨学金です。

- 無利子タイプと、利子付きタイプがある

- 毎月一定額を借りる仕組みが一般的

- 社会人になってから返済が始まります

👉 教育を受けるチャンスを広げる制度ですが、

将来の返済負担があることは理解しておく必要があります。

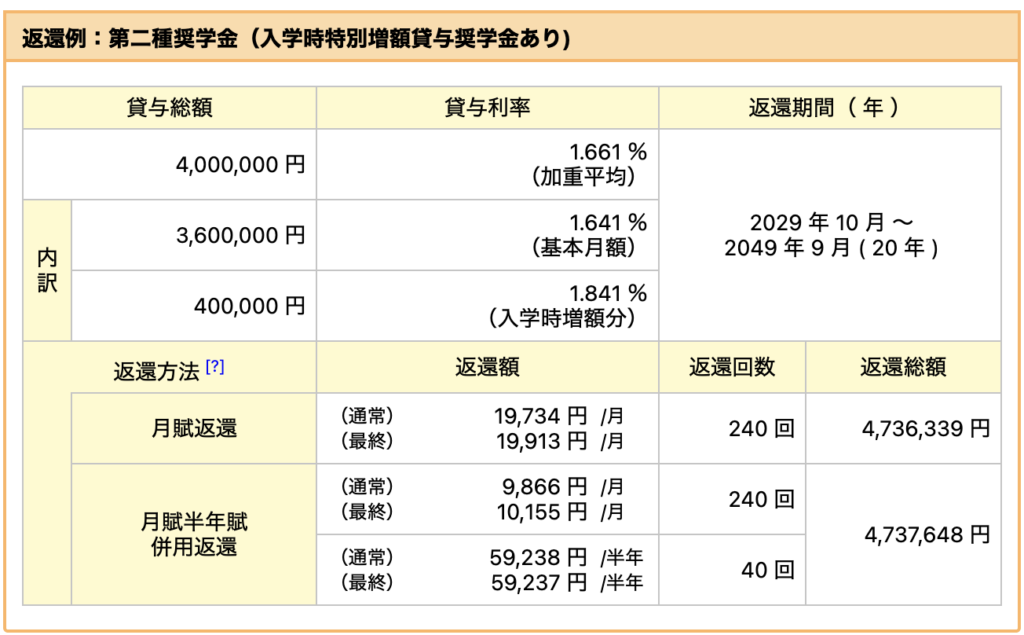

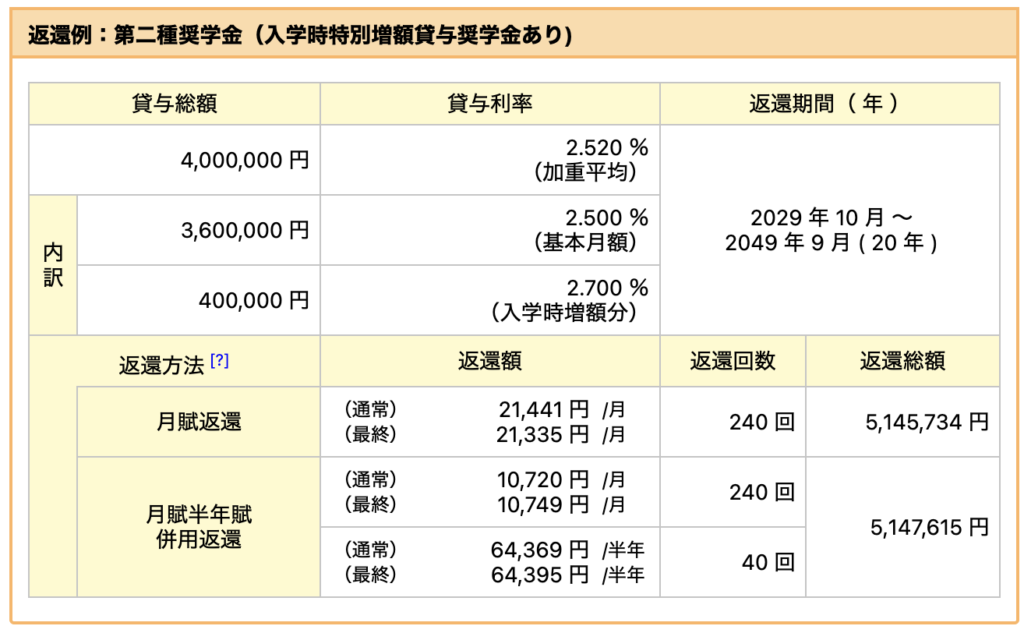

利子のある奨学金の利率一覧です。

4月から10ヶ月で約1%上がっています。

これは驚異的!!

でも、正直「??」という感じで「%」でみてもよくわからないので、数字にしてみました。

比較する金利は2025年4月の約「1.6%」と2026年1月の約「2.5%」を比較します。

「独立行政法人日本学生支援機構」の奨学金シュミレーションで下の計算をしてみました。

借入総額:400万円を想定

返還期間:20年

入学時に入学金が必要なので40万円を増額して借りて、その後は月額75,000円を借りていく計算です。

金利:約「1.6%」の場合

出典:独立行政法人日本学生支援機構

400万円借りて、返済が473万円。

金利部分だけで73万円です。

金利:約「2.5%」の場合

400万円借りて、金利部分が114万円です。

どちらにも共通していますが、金利部分が大きいですよね。

そして返済する金利の差額(1.6%と2.5%)は40万円でした。

借りるのが9ヶ月遅いだけで40万円の差がでました。

これが0.9%の金利差です。

今回は固定なので金利は変わりませんが、変動の場合は金利が増えたり、減ったりするため、金利が変動するたびに「どきどきする」や「不安」だった場合、借りすぎかもしれません。

自分で扱える額の範囲で借りるようにした方が安全です。

☝️そうならないように早いうち(子供が小さいうちに)コツコツと貯蓄していきましょう。

授業料減免制度

いままでは奨学金(お金を借りる、給付してもらう)制度でしたが、今回は支払う額を減らす制度です。

どんな人が対象?

主に、

- 世帯収入が一定基準以下

- 本人に学ぶ意欲がある

- 成績要件を満たす

といった条件があります。

世帯年収の目安は家族構成によって変わりますが、

おおよそ 住民税非課税世帯〜それに準ずる世帯 が対象です。

ですので、教育費はすべてを親が用意しなければならない、

というわけではありません。

教育費を準備する現実的な方法

家計を黒字にする

過去の記事でひたすら述べましたが、まずは家計を黒字にすることが超重要です💡

教育費専用の貯蓄を作る

教育費として貯蓄しておく口座があると便利ですよね。

2026年3月現在はNEOBANK(住信SBIネット銀行)がおすすめです。

目的別口座というものがあり、教育費はここで貯蓄できます。

他にも振込手数料が無料だったり、自動入金サービスなどが最高!

※2026年8月3日にドコモSMTBネット銀行に変わるようです。

長期的な資産形成を考える

教育費はかなりの額になることがわかりましたが、貯めるとなると結構大変ですよね…

400万円を18年で貯めようと思うと毎月約2万円を貯蓄していく必要があります。

これがなかなか大変なんですよね。

ただでさえ毎月のやりくりに必死。

「なんとか楽に貯めたい…」と思っているあなた

朗報です。

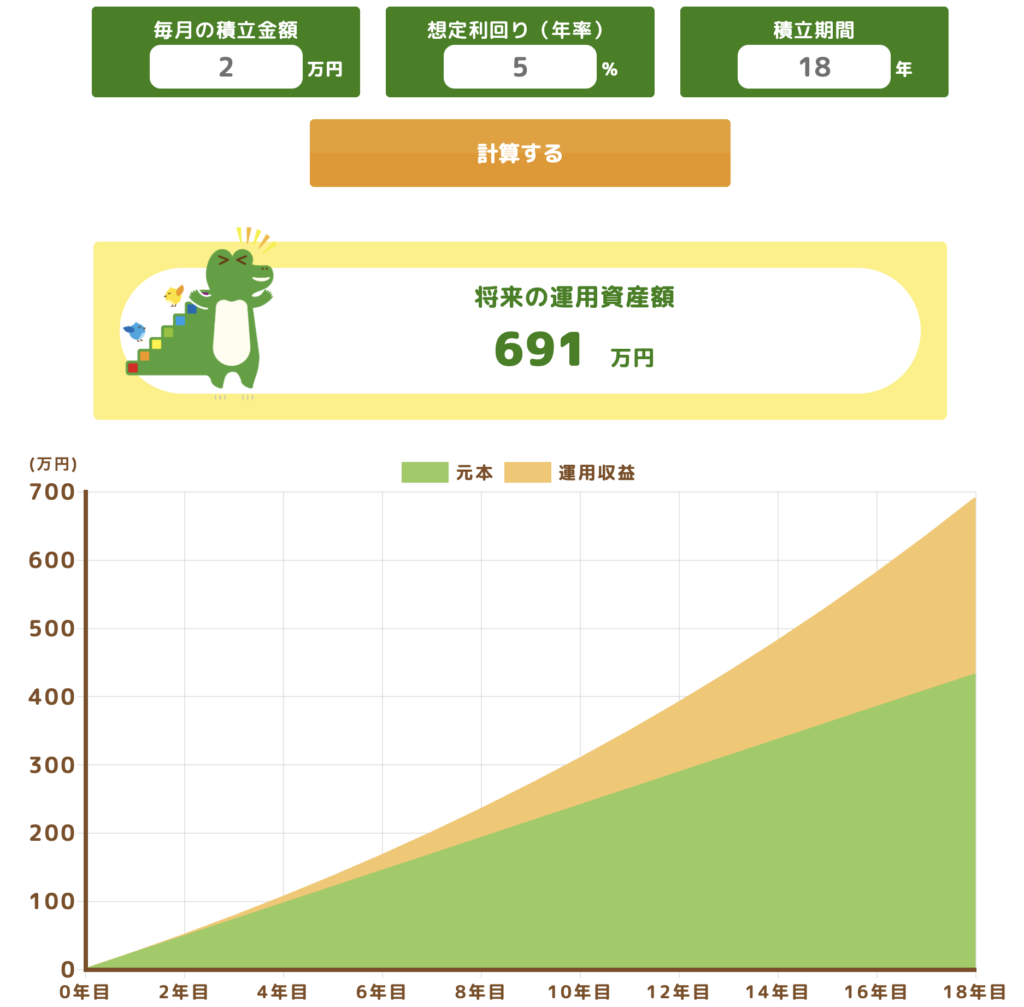

「投資」をすれば約700万円になります。

「???」

毎月〇〇円、〇〇年投資したら〇〇円になっているよ。

という

金融庁の「つみたてシュミレーター」という便利な機能があるので、ぜひ使ってみてください。

今回は先ほどの貯金と同様に毎月2万円、想定利回り5%(控えめ)、18年で想定しました。

結界は以下の通りです。

投資先は全世界の約3,000社に分散投資しており、投資先の最適解の一つで想定しました。

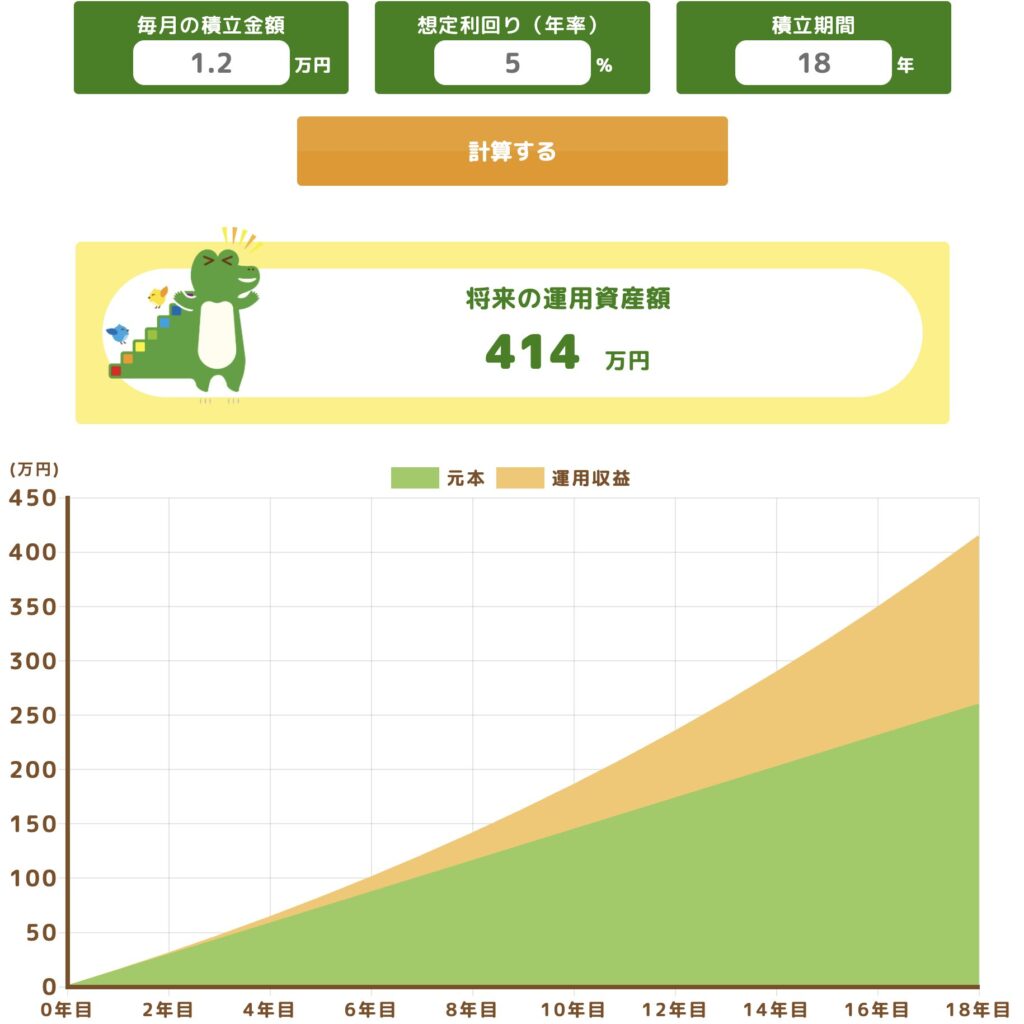

また、投資で18年後に400万円用意するなら毎月1万2千円でOKな計算です。

貯金よりも毎月8千円少ない金額で教育費が用意できる可能性が出てきました!

毎月8千円家計に余裕が生まれると心にも余裕が生まれます。

投資で教育資金を準備することも候補の一つにしてみるのはいかがでしょうか?

※金融庁も言っているように投資は自己責任です。

🟩 まとめ

教育費は「怖い支出」ではなく「予測できる支出」

早く知ることが最大の対策

子供が小さいうちにこの情報を得られたなら大体解決できるかと思います。

①来年400万円用意

②18年後400万円用意

では難易度が大きく異なります。

早めに教育費を知って対策していきましょう。

準備できれば過度に怖がらなくていい

18年後に必要な教育費を把握し、金額を用意する方法を一緒に考えましょう。

貯金や投資、奨学金などさまざまな方法があります。

大切なのは情報に触れ、準備することです。

次は資産形成の考え方へ

教育費の準備は投資を混ぜることで生活に余裕が生まれる可能性があります。

毎月2万円貯金しなければいけないところ、投資なら1万2千円で用意できるなら投資を考えてみるのも悪くありませんね。

資産形成に「投資」は必須と考えています。

皆様も自分の「お金」に働いてもらいましょう。

それだけで家計は楽になるはずです。

コメント