投資したけど何をどうすればいいんだ!?

これは数年前の私です。笑

投資と聞くと「危ない」とか「よくわからないよ」という感想が聞かれそうですが、

調べまくり、勉強した結果、初心者はこれだけで十分☺️という投資方法をみつけました。

それがインデックス投資というやつです!

「???」

となっていると思うのですが、これから記事を読むことで少しでもみなさまの疑問が解決できるようにわかりやすくお伝えしようと思います。

- 読者の共感を引く1〜2文(「投資って難しそう…」など)

- 記事の結論(インデックス投資が初心者にとって合理的である理由)を端的に提示

- 記事で得られること(メリットと「これから何を学べるか」)を列挙

- CTA(目次へ / 「まずは目次を確認」など)

狙い:滞在時間を伸ばす短く強いフック

インデックス投資とは?

インデックス投資の前に代表的な投資方法を3つみてみましょう。

インデックス投資

まずはインデックス投資です。

これは

・世界や市場全体をまとめて買う

・市場平均をそのまま買う

という投資方法です。

※インデックス=指数

指数とは「日経平均」や「ダウ平均株価」などニュースで耳にしたことがあると思いますが、そのことです。

個別株投資は「この会社は伸びる」と自分で選ぶ投資です。

一方インデックス投資は、市場全体の会社をまとめて買う投資です。

つまり、優勝する会社を当てるのではなく、市場全体の成長に乗る投資方法です。

例

- S&P 500(アメリカ上位500社)

- 日経平均株価(日本を代表する225社)

- 全世界株式

これらの指数に連動する投資信託を買うと

市場平均のリターンを目指す投資

になります。

特徴

- 銘柄選び不要

- 低コスト

- 長期投資向き

個別株投資

自分で企業を選んで投資する方法

例

- Apple

- トヨタ

- マクドナルド

「この会社は伸びる」と個人で判断して投資します。

特徴

- 当たれば大きく儲かる

- 外れると大きく下がる

- 分析が必要

アクティブ投資

プロが市場平均を上回ることを目指して運用する投資

つまり

プロ版の個別株投資

です。

ただし違いは

- 多くの銘柄を分散して保有

- チームで分析

- 投資信託として販売

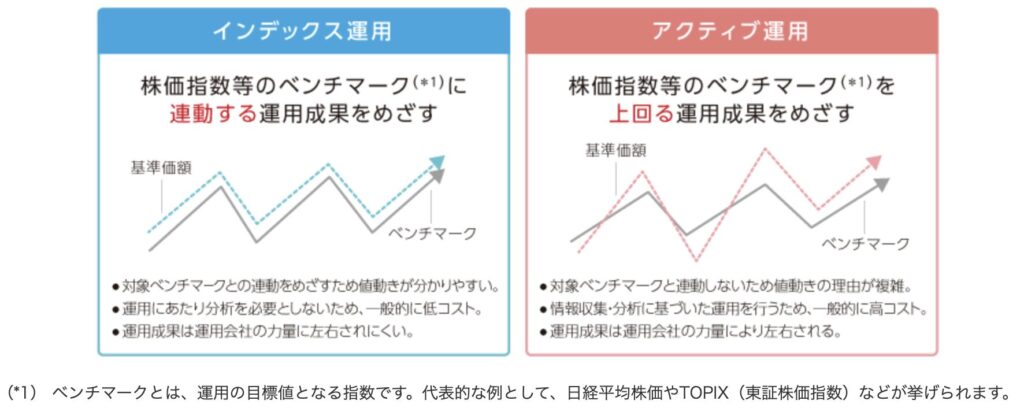

まとめた図が以下の通りです。

ここでは各投資方法の違いについて理解できればOKです。

- 定義:インデックス(指数)に連動する投資信託やETFのこと

- アクティブ運用との違い(簡潔に:コスト、運用方針、期待値)

- 代表的な対象(全米株式、S&P500、全世界株式 など) — 後続記事への導線を入れる

なぜ「初心者はインデックス投資から始めるべき」なのか

市場平均を超えたリターンが欲しい!!

と思うのは当然ですよね。

ですが、市場を超えるというのはギャンブル要素が高くなってしまいます。

なぜインデックス投資が初心者におすすめなのか一つずつ見ていきましょう。

分散

まずは分散がとても重要になってきます。

分散の種類は3種類あり、

- 銘柄分散

- 時間分散

- 地域分散

が挙げられます。

インデックス投資で一つの銘柄を選び、投資方法を積み立てにするだけでこれらの分散が一度でできてしまうのです。

銘柄分散

複数の企業に投資すること

例

1社だけ

A社のみ → 倒産すると大きな損失

分散

A社・B社・C社・D社

→ 1社が下がっても他がカバー

インデックス投資は

例えば S&P 500 の場合

約500社に分散投資

ということになります。

時間分散

投資するタイミングを分けること

一度に投資

→ 高値で買うリスク

積立投資や毎月投資を行うことで株価や為替の

→ 平均購入価格が安定

これを

ドルコスト平均法

と呼びます。

※これは心理的には有効ですが、一括投資が合理的という結論もあります。

一括購入、分割購入のどちらにしても「買ったら15年以上売らない」が過去の投資成績では正解です。

地域分散

複数の国に投資すること

例:日本だけ

→ 日本経済に依存

世界にはまだまだ国はあります。

日本経済がダメになったら大きな損害です。

下記のような他の国にも投資していれば、他の国への投資でカバーできます。

とういう考え方です。

- アメリカ

- ヨーロッパ

- 新興国

などなど…

例えば

MSCI ACWI(MSCI オール・カントリー・ワールド指数)は世界中の株式に分散投資します。

インデックス投資は数百から数千社に分散投資し、地域も分散されています。積み立て投資で毎月一定額を買っていけば時間分散も効くため、一石三鳥です!

それに比べ、個別株投資では自分で各社の決算を見て将来性を判別する必要がありますが、多くの人にとってはそれは難しく、時間もかかるため、初心者に個別株投資はおすすめできません。

また、分散投資の観点からも数百〜数千社の分析など途方もなく、現実的に難しいですよね。個別株投資は初心者にとってはギャンブルに近いものになるため、ひとまずやめておきましょう。

分散投資の観点から多くの人にとって、資産形成に個別株は不適切となります。

ではアクティブ投資は?となりますよね。

アクティブ投資は?

個別株が分散投資できず、長期投資に不適切ならアクティブ投資は?

となりますが、

「結論:アクティブ投資はやめておこう」

となります。

理由は「コスト高」と「勝率」です。

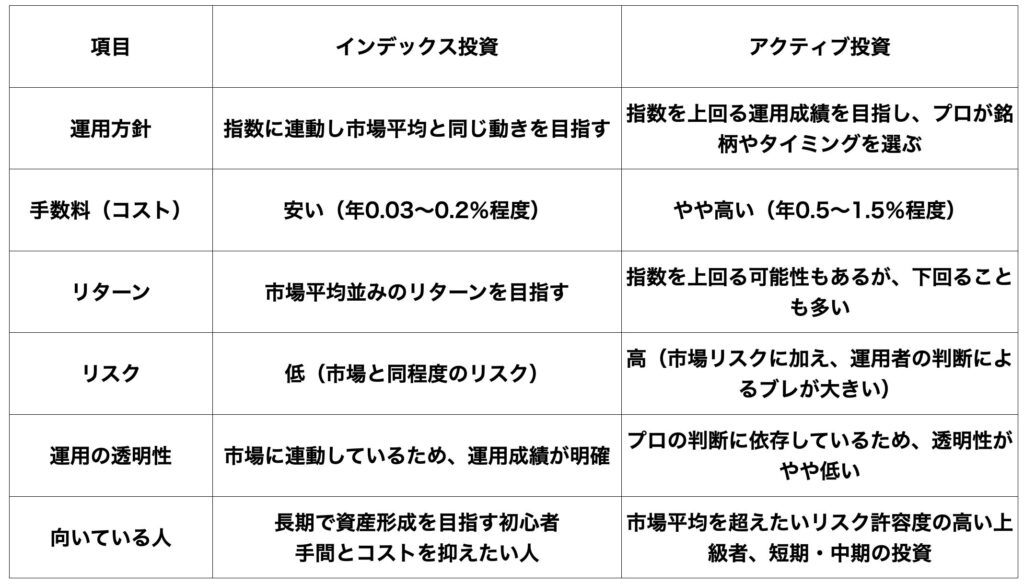

では、詳細を以下の表を見ながら進めていきます☺️

この表はインデックス投資とアクティブ投資の比較表です。

長期の資産形成でアクティブ投資はおすすめしません。

なぜか、それは市場を越えようと各投資チームが個別株の売り買いをするわけです。インデックス投資よりもアクティブ投資の方が頻繁に売り買いをすることで売買手数料金がかかってきます。

また、プロに依頼しているわけなので、彼らの報酬も当然必要になってきます。

これもコスト増の一因ですね。

インデックス投資よりもコストが1%程度高くなるので、インデックス投資よりも良い成績を残す必要が出てきます。経験者ならわかると思いますが、インデックスを超えることは並大抵ではありません。当然プロもそうです。

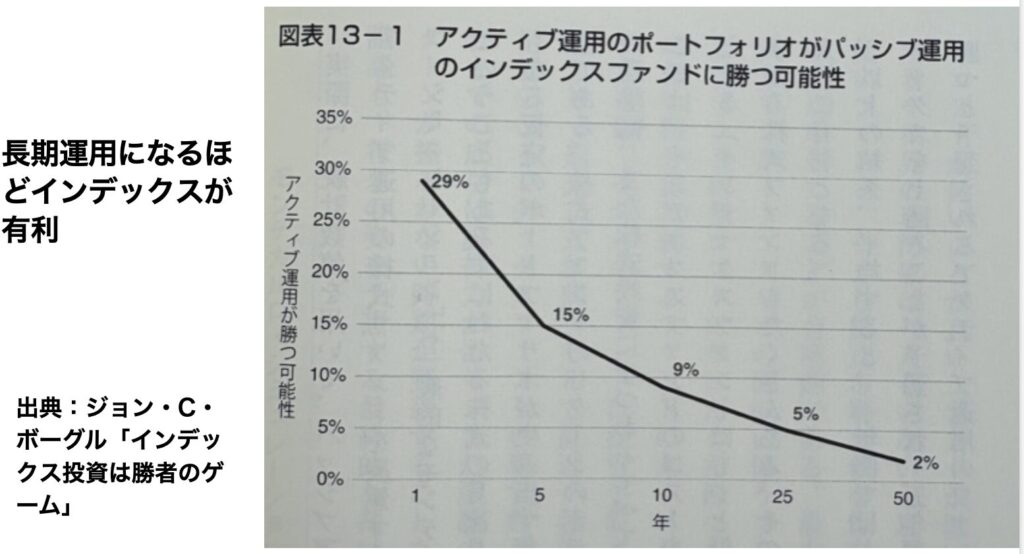

この表をご覧ください。

※著者のジョン・C・ボーグルは世界最大級の投資会社バンガード社を設立し、世界で初めてインデックスファンドを設立した「インデックスの父」と呼ばれた人です。

上記の表をみてわかるようにアクティブ投資がインデックス投資に勝つ可能性は長期投資になる程に下がっていきます。

つまり、市場より成績が良いアクティブ投資先を探す手間がかかり、その投資先がインデックス投資に勝てる可能性は10%以下になり、コストが高くなるなど、さまざまな壁を乗り越えて得られる利益はインデックスよりわずかに成績が良い程度となるわけです。

インデックス投資を選択していれば、なくなる危険性も限りなく低く、比較的安定した利益をもたらし、コストも低い。

上記の理由によりインデックス投資が第一選択になるわけです。

始め方

1.投資を始める初心者の方は楽天証券かSBI証券でOKです。

2.証券口座を開設(総合口座とNISA口座を開設)

3.私であればコストの低い優良なインデックス投資を積み立て購入します。

例:オルカン(eMAXIS Slim 全世界株式(オール・カントリー)

SP500(eMAXIS Slim 米国株式(S&P500))

このどちらかで十分だと考えています。

4.購入方法は積み立て(毎月一定額をクレジットカードから引き落とす設定ならドルコスト平均法で購入可能です)。これなら暴落がきても精神的にも安心しやすいので、おすすめです。

※一括購入は最も合理的ではありますが、暴落時の心理的な負担が心配な方は上記の方法で購入した方が安全です。

よくある不安・Q&A

- 「暴落が来たらどうする?」

→ 暴落時はむしろ買い時!買いたいものが安いわけですからね☺️

落ち着いて今までと変わらず行動しましょう。

※証券口座を頻繁に見ると不安になる方は、暴落時は数ヶ月くらい見ない方が良いかも…

- 「少額でも意味ある?」

→少額でも徐々に元本部分が積み上がり、複利の力も効いてきます。

長期投資なので途中で売らず、どっしり構えて15年後に笑えるようにしましょう。

- 「手数料はどのくらい気にすべき?」

→私ならインデックス投資であれば0.1%以下が目安ですね。

先ほど紹介したeMAXIS SlimのオルカンとSP500はどちらも手数料が最安クラスです。

- 「日本株でよい?」

→可能であればオルカンなどの全世界へ地域を分散された投資先が安全です。どうしても日本株をやりたいなら投資総額の30%程度を日本株に振るくらいのバランスが安全です。

ケーススタディ

いままではなぜインデックス投資が良いか、淡々と説明してきました。

ここからは実際にインデックス投資を行った場合どうなるかをみていきましょう。

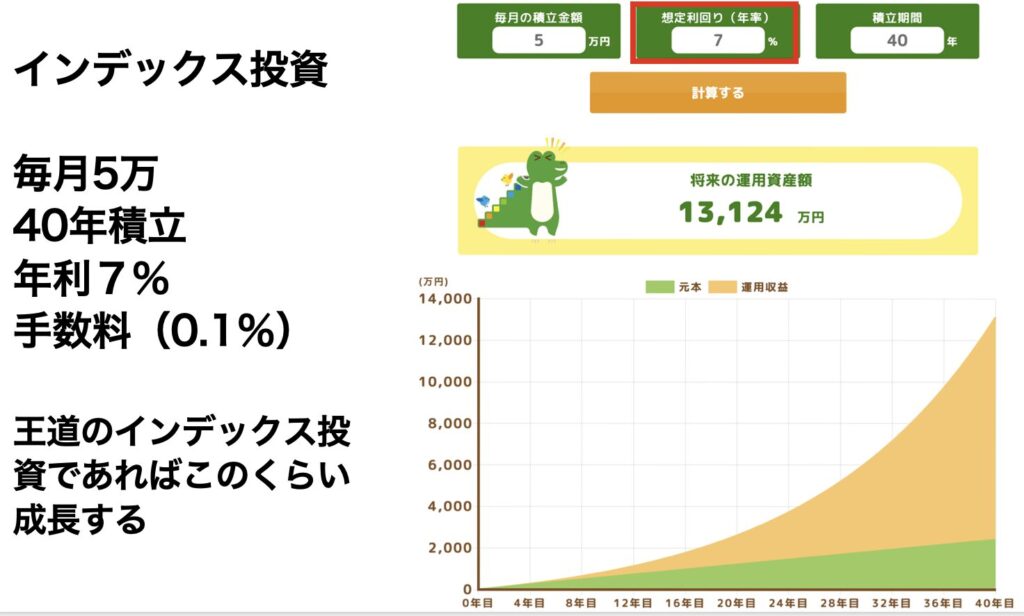

条件や結果は以下の通り!

なんと、毎月5万円の積み立てで40年後には1億3,000円を超える可能性が出てきました。

※概算ですので、将来の成績を保証するものではありません😭

これなら将来も安心ですね☺️

積み立て投資先はオルカンかSP500で想定しました。

まとめ

・ここで紹介したインデックス投資とは市場を丸ごと(世界丸ごと、その国丸ごと)購入するようなもの。

・分散(銘柄、地域、時間)を意識して毎月の定額積み立て投資をNISA口座行うのがおすすめ!

・アクティブ投資は勝率が低いため、初心者には不向き。

コメント