「毎月貯金しようと思っているのに、気づいたら残高が増えていない」

「今月こそ貯金するぞ!と決めても、月末には使い切ってしまう」

こんな経験をしている方は多いと思います。でも、それはあなたの意志が弱いわけではありません。

原因は「仕組みがないこと」です。

貯金が続かない最大の理由は、「残ったら貯金しよう」という考え方にあります。人間は使えるお金があれば使ってしまう生き物です😭

どんなに節約を心がけても、手元にお金がある限り使いきってしまいます。

この問題をシンプルに解決するのが「先取り貯金」です。給料が入ったら先に貯金分を取り分けてしまう。たったこれだけで、意志力に頼らず自然とお金が貯まる仕組みができます。

この記事では、先取り貯金の考え方から金額の決め方、口座の分け方、自動化の設定方法まで、初心者でもすぐに実践できるよう丁寧に解説します。

この記事を読むとわかること

- なぜ「残ったら貯金」ではうまくいかないのか

- 先取り貯金の正しい金額の決め方

- 3種類のお金に合わせた口座の分け方

- 給料日に自動で貯まる仕組みの作り方

- 先取り貯金でよくある失敗と対策

なぜ「残ったら貯金」では貯まらないのか

「今月は節約して、余ったお金を貯金しよう」という方法を試したことがある方は多いと思います。ではなぜこの方法では貯まらないのでしょうか。

人間は「あるお金」を使い切る習性がある

行動経済学の研究によると、人間は「使っていいと認識したお金」を基準に支出を決める傾向があります。

「メンタルアカウンティング」という心理です。

詳細はこちら(https://infolounge.smbcc-businessclub.jp/articles/607)

「今月は5万円の余裕がある」とわかれば、知らず知らずのうちにそれに見合った支出が増えていきます。

例えば…

- 「今月はあと5万円使える」

→ その範囲で使おうとする - 「ボーナスは特別なお金」

→ 普段より大胆に使う

👉 これがメンタルアカウンティングです😭

財布や口座にお金が残っていれば、外食が少し豪華になったり、欲しかったものを買ったり、少額の出費が積み重なります…

「うんうん、そうだよね🤣」笑

これは意志力の問題ではなく、人間に本来備わっている心理的な特性です。

なぜ使い切ってしまうのか?

私たち人間はこう考えます。

「この枠(口座や財布)のお金は使ってOK」と。

① 人はざっくり管理する(全部は把握できない)

② 「使っていい」と思うとブレーキが外れる

③ 余らせるより「使い切った方が満足感を得やすい」

口座や財布のお金を使い切って「もっと節約しなければ」と自分を責めるより、この特性に合った仕組み(自動化した先取り貯金)を作る方がはるかに効果的です☺️

「残ったら」は永遠に残らない

このような理由で「残ったら貯金」の「残ったら」は永遠にやってこないことです😭

月末に向けて「今月はうまく節約できた、貯金できそう」と思っていても、急な飲み会・友人へのプレゼント・セールでのまとめ買いなど、予想外の出費は必ず発生します😱

結果として「今月も貯金できなかった」となりがちです。

先取り貯金はこの問題を根本から解決します。

給料が入った瞬間に貯金分を別口座に移してしまうので、最初から「手元にないお金」として扱えます。

残ったお金の範囲で生活するクセがつき、自然と貯金できる体質になります。

先取り貯金の金額の決め方

先取り貯金を始めるとき、最初に迷うのが「いくら先取りすればいいか」という金額の問題です。多すぎると生活が苦しくなり、少なすぎると貯まるのが遅くなります。

基本の目安は手取りの10~20%

先取り貯金の一般的な目安は、手取り月収の10~20%です。

まずはこの範囲を参考に、自分の生活費と照らし合わせて決めましょう。

| 手取り月収 | 10%の場合 | 15%の場合 | 20%の場合 | 年間の貯金額(15%) |

| 20万円 | 2万円 | 3万円 | 4万円 | 36万円 |

| 25万円 | 2.5万円 | 3.75万円 | 5万円 | 45万円 |

| 30万円 | 3万円 | 4.5万円 | 6万円 | 54万円 |

| 35万円 | 3.5万円 | 5.25万円 | 7万円 | 63万円 |

| 40万円 | 4万円 | 6万円 | 8万円 | 72万円 |

最初は少額から始めるのが正解

「手取りの10%も難しい」という方は、月5,000円や1万円からスタートして問題ありません。

先取り貯金で最も重要なのは「金額の大きさ」ではなく「続けること」です。

少額でも毎月自動で積み上がる仕組みができれば、半年・1年と続けるうちに習慣になります。

慣れてきたら少しずつ金額を増やせばいいだけです。

いきなり高い目標を設定して挫折するより、小さく始めて確実に続ける方が長期的な成果は大きくなります。

簡単に取り入れられる方法☺️

心理学の「ナッジ理論」(Save More Tomorrowプログラム)を元にすると以下の通りになります😁

現状は毎月1万円貯金する→来年度、昇給した分を追加して先取り貯金に加える。など生活水準は変えずに増えた収入はそのまま貯金に追加する。

例えば…

- 今:手取り25万円 → 貯金1万円

- 来年:手取り26万円(+1万円)

これなら 生活費はそのままで、貯金が「2万円」に増えます☺️

無理なく貯金を継続でき、更に資産形成の成果も上がりますね‼️

目標から逆算して決める方法

将来かかるであろう支出を先読みして、今から積立しようという考えです☺️

例えば

「洗濯機が壊れた😱」

どうしようお金ない

となることが大体です😭

ですが、「積立」(未来へのお金)の考え方があると、必要なときにはお金が貯まっているので、突然の支出にも困ることはありません。

この考え方とっても大切です。

しかも長期投資をしようという方には必須ですよ☺️

この考えで積立をしていれば

「洗濯機が壊れた😱」

7年前から積立していたからお金の準備はOK!

と突然の支出に困ることがかなり減るでしょう☺️

「何のために貯金するか」が決まっている場合は、目標から逆算する方法がシンプルです。

月々の先取り額=目標金額÷ 達成したい期間(か月数)

たとえば「7年後に30万円のドラム式洗濯機を買い替えたい」なら、30万円÷ 84か月=約3,600円が月々の先取り額です。

目標と期限が決まれば、必要な金額が自動的に計算できます。

このように数年先の購入予定のものを一覧で把握できます☺️

また、月々の先取り額も右側の「月額」で把握することができます。

数年先の支出を確認するだけでお金に対する安心感がグッと高まります!☺️

以下の記事で詳しく解説しており、無料のスプレッドシートも配布しているので、ぜひ活用してください😁

3種類のお金に合わせて口座を分ける

先取り貯金を効果的に運用するには、お金の目的ごとに口座を分けることが重要です。

ひとつの口座にまとめて入れておくと、残高を見ても「どのお金が何のためのものか」わからなくなり、気づかないうちに使ってしまいます。

お金は大きく3種類に分けて管理するのが基本です。

| 種類 | 役割 | 口座の使い方 |

| 生活防衛資金 | 守り | 緊急用。 基本的に手をつけない |

| 積立 | 未来へのお金 | 将来、消費に使われるお金。車·旅行·住宅頭金など用途別に分ける。 |

| 貯金 | 自由 | 目的なし。 じわじわ積み上げる |

※3種類の考え方については以下の記事で詳しく解説しています。

口座の分け方の具体例

住信SBIネット銀行では、1つの口座の中に「目的別口座」を最大10個まで無料で作れます。

「目的別口座」これとっても良いですよ☺️

これを使うと、以下のようにお金を目的ごとに分けて管理できます。

| 口座の種類 | 用途 | 自動振替の設定 |

| 代表口座(メイン) | 給料振込·日常の支出 | ー |

| 目的別口座①(緊急用) | 生活防衛資金 | 毎月〇万円を自動振替 |

| 目的別口座②(特別費) | 特別費積立 | 毎月〇万円を自動振替 |

| 目的別口座③(車) | 車購入積立 | 毎月〇万円を自動振替 |

| 目的別口座④(自由貯金) | 目的なしの貯金 | 毎月〇万円を自動振替 |

・①は生活防衛費

・②、③は積立

・④は貯金(自由なお金)

と3つに分けることができます😁

口座に名前をつけることで「このお金は旅行用」「このお金は緊急用」と視覚的に管理でき、目的外の出費を防げます。

残高を見るだけで「あと◯万円で目標達成」という進捗もわかるので、貯金のモチベーション維持にもつながります☺️

生活防衛資金を最優先で確保する

3種類の中で最初に確保すべきなのが生活防衛資金です。

急な病気·失業·家電の故障など、予期しない出費が発生したとき、この資金がなければ積立や投資を崩すしかなくなります。

目安は毎月の生活費の6か月〜1年分。

生活防衛資金が整ってからはじめて、積立や投資をスタートするのが正しい順番です。

生活防衛資金の詳しい目安と貯め方については、こちらの記事で解説しています。

給料日に自動で貯まる仕組みを作る

先取り貯金の「先取り」を毎月手動でやろうとすると、それ自体が面倒になって続かなくなります。

大切なのは「設定したら何もしなくていい」状態を作ることです。

「自動化」はめんどくさがりな私にはとても相性が良いんです☺️(笑)

自動化の3ステップ

先取り貯金を自動化するための手順はシンプルです。

| ステップ | やること | ポイント |

| STEP 1 | 住信SBIネット銀行の口座を開設する | 目的別口座が使えるネット銀行が最適 |

| STEP 2 | 目的別口座を目的ごとに作成する | 生活防衛資金·積立·貯金で分ける |

| STEP 3 | 定額自動振替を給料日翌日に設定する | 一度設定すれば毎月自動で実行される |

※給与振込口座を住信SBIネット銀行に設定できるととても良いです☺️

STEP3の「給料日翌日」という設定が重要です。

給料が入った翌日に自動で各口座に振り替わるため、手元に届いた瞬間には「最初から生活費しかない」状態になります。

住信SBIネット銀行には

・定額自動振替

・定額自動振込

・定額自動入金

の3つの自動化機能があり、組み合わせることで家計管理全体を自動化できます😁

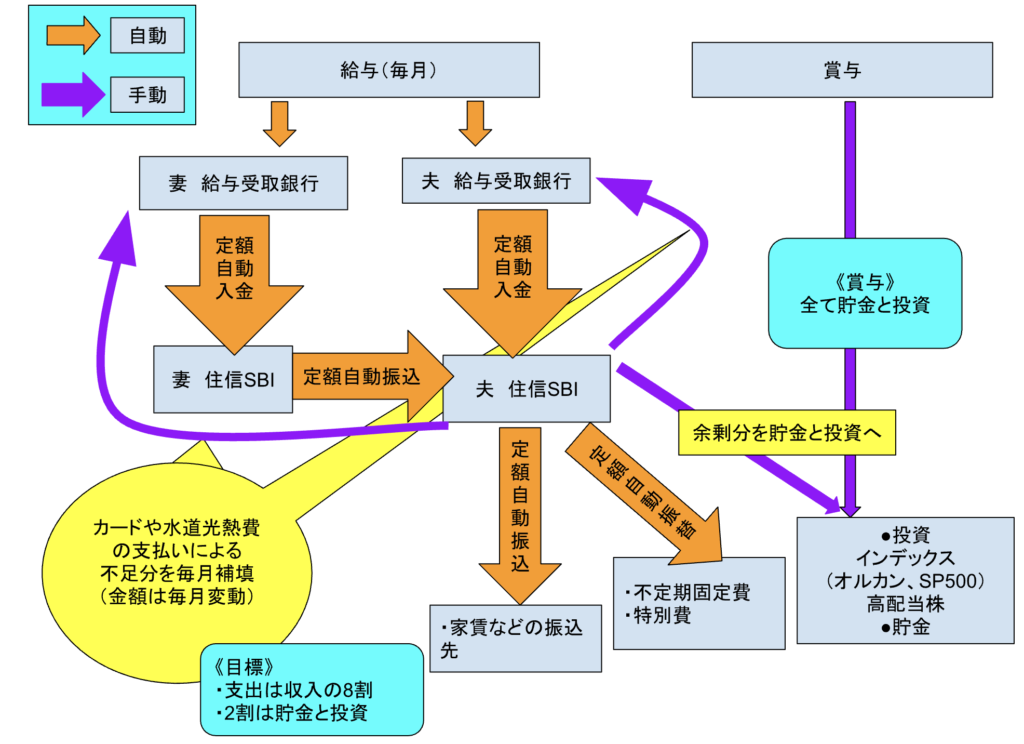

我が家の自動化したお金の流れは以下の通りです😁

給与振込がネット銀行へはできない職場なので😭、地銀に振り込まれます。

そこから夫婦の住信SBIネット銀行へ定額自動入金…の流れです。

詳細は以下の図の通り。

積立で将来の支出は毎月貯めているので、余剰分は貯金か投資という選択になります。多額のお金が必要になるのは15年以上先なので、投資に回す額が多いですね😁

具体的な設定手順や我が家の実際のお金の流れこちらの記事で図解付きで紹介しています。

マネーフォワード MEで進捗を確認する

私はマネーフォワード MEという資産管理アプリを利用しています。

先取り貯金の自動化を設定したら、あとは月に一度マネーフォワード MEで口座残高の推移を確認するだけです。

各口座の残高がグラフで確認でき、「今月もちゃんと貯まっている」という実感が継続のモチベーションになります。

マネーフォワード MEは銀行口座を連携するだけで残高の変化を自動で記録してくれます。

支出の項目管理や微調整を定期的に行うことで、家計管理の精度が大きく上がります。

支出を把握することで、自分のお金の使い方を見直すこともできますからね☺️

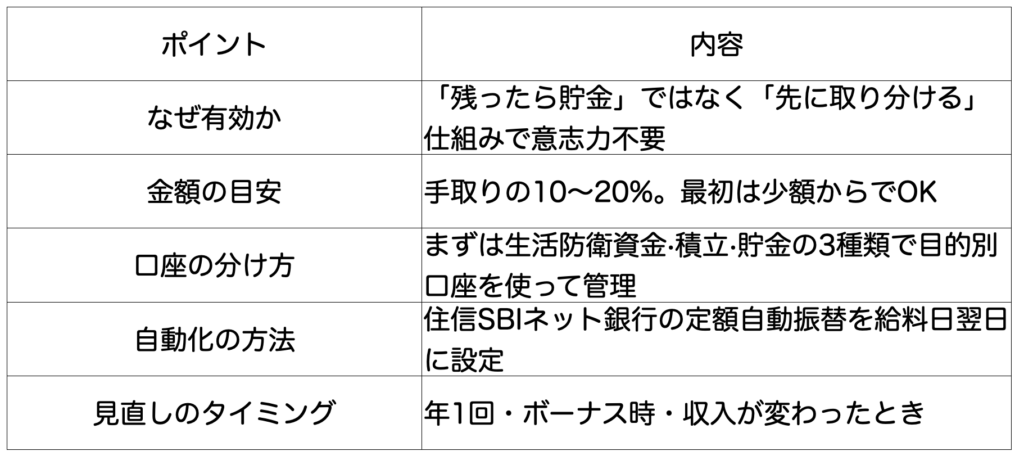

先取り金額の見直しタイミング

先取り貯金は一度設定したら終わりではありません。

生活の変化に合わせて定期的に見直すことが大切です。

年1回・ボーナス時に確認をする

先取り金額の見直しは年1回、または半年に1回を目安にしましょう。

昇給・転職・結婚・子どもの誕生など、収入や支出が変わったタイミングが見直しのサインです。

見直しのポイントは以下の3つです。

- 生活費が無理なく収まっているか(先取り額が多すぎないか)

- 目標に対して積立ペースが適切か(少なすぎないか)

- 生活防衛資金が目標額に達したら、その分を積立や貯金に回せるか

ボーナスは「先取りの上乗せ」として活用する

ボーナスが入ったときも、普段の先取り貯金と同じ考え方を適用しましょう。

ボーナスの一定割合(たとえば50%)を先に各口座に振り分け、残りを自由に使うルールを決めておくと、「ボーナスを使い切ってしまった」という後悔がなくなります。

ちなみに…

我が家のボーナスは基本的にすべて投資に回すようにしています。

「r>g」という式を常に頭に思い描いていますからね😏笑

インデックス投資か高配当株投資の原資として住信SBIネット銀行の「目的別口座」に保管しておきます☺️

先取り貯金でよくある失敗と対策

失敗①先取り額が多すぎて生活費が足りなくなる

「よし!貯金やるぞ!」

と、意気込んで先取り額を高く設定しすぎると、月末に生活費が足りなくなり、積み立てた口座から引き出すはめになることもあります😭

これでは先取りの意味がありませんよね。

対策としては最初の1~2か月を「試験期間」として少額で始めることです。

月1~2万円からスタートして、生活費に余裕があれば翌月から少し増やす。

この調整を繰り返すことで、無理のない最適な金額が見えてきます。

失敗②口座を分けたのに結局崩してしまう

目的別口座を作ったのに、「今月だけ」と言い訳しながら緊急用口座から引き出してしまうケースがあります。

対策は2つあります。

・1つ目は生活防衛資金以外の積立口座を「特定の目的名」で作ること。

「旅行2030」「車購入」のように具体的な名前をつけると、崩すことへの心理的ハードルが上がります。

・2つ目は生活防衛資金を別の銀行に置くことです。

メイン口座と銀行を分けることで、引き出しの手間が増えて衝動的な取り崩しを防げます。

…例えば生活資金は「住信SBIネット銀行」、生活防衛費は「楽天銀行」などです。

失敗③設定したまま何年も見直さない

自動化は便利な反面、設定したまま放置してしまいやすいです。

収入が増えているのに先取り額が入社当時のままだと、増えた収入がすべて日常の支出に消えてしまいます😆笑「これはこれで幸せ」

年に一度、誕生日や年末など決まったタイミングで見直す習慣をつけましょう。

例えば、スマホでリマインダーを設定しておくのが一番確実です。

失敗④先取り貯金を投資に回していいか迷う

「先取りしたお金をNISAで運用したい」という方もいると思います。

これは生活防衛資金が確保できていればOKです☺️

生活防衛資金(生活費6か月〜1年分)が整っていない段階で投資を始めると、急な出費のたびに投資を売却するはめになります。※これは投資でやっては行けない行動の一つです。

まず生活防衛資金の先取りを優先し、確保できたら余裕分を投資に回す順番を守りましょう。

家計管理と投資の正しい順番については別記事で詳しく解説しています。

まとめ:今日設定すれば、明日から自動で貯まる

先取り貯金のポイントをまとめます。

先取り貯金の最大のメリットは「一度設定すれば何もしなくていい」ことです。

今日口座を開設して自動振替を設定するだけで、明日からお金が自動で貯まり始めます。

まず今日やることは1つだけ☺️

住信SBIネット銀行の目的別口座を作って、月1万円の自動振替を設定してみてください。

小さな一歩が、1年後・5年後の大きな違いになります。

関連記事

コメント