老後は「なんとなく不安」

老後なら大丈夫☺️!と思っている方はかなりの少数派だと思います。

近年は

・老後2000万円問題

・物価上昇

・年金は減るのでは?

など、不安要素を耳にする機会が多いと思います。

これを解決するには「老後に必要なお金の問題と向き合う」必要があります。

この「なんとなく不安」を一緒に解決していきましょう💡

疑問を解消するには、数字で整理することがいちばん。

この記事では、夫婦の平均的な年金受給額と支出データをもとに、具体的な必要資金の計算方法と現実的な備え方をわかりやすく解説します。

👉 まずは、平均データを整理するところから始めます。

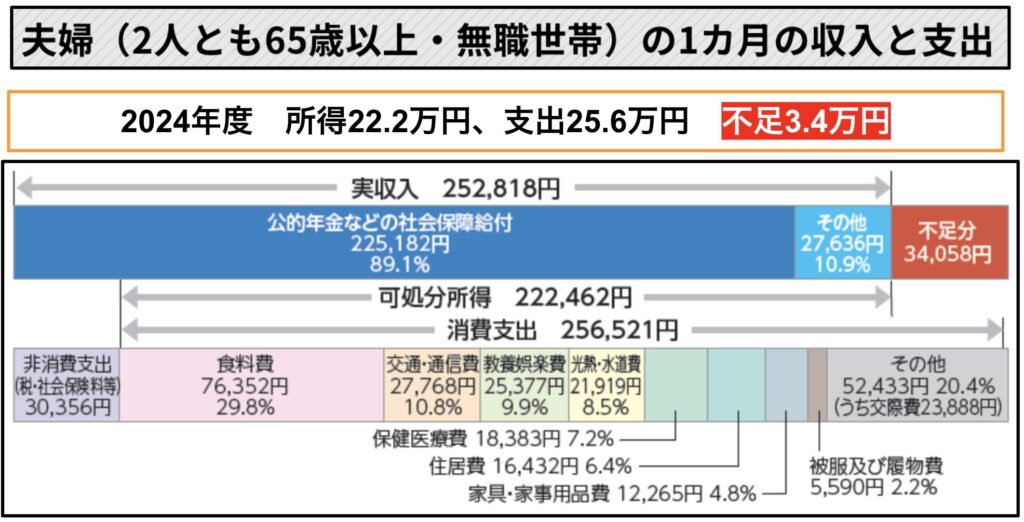

65歳以上夫婦の平均収支(現実を知る)

総務省家計調査年報2024年のデータをみると不足は3.4万円です。

(手取り収入:22.4万円)ー(平均支出:25.6万円)=3.4万円不足

ここでのポイント↓

「平均では赤字」

ただし、これはあくまで平均。

私もそうですが、自分たちの生活スタイルがあるので、必ずこうなるわけではありません。

「こんなに食費多くないよ」

とか

「我が家は住居費がもう少し多いけど全体の支出はこのデータより少ないな」

など様々な世帯があります。

平均値に自分を当てはめるのではなく、自分の支出を把握して自分の老後の準備をしましょう。

①マネーフォワードで自動収支計算

②支出の考え方を理解

③ライフプランシートを作成して老後に備える

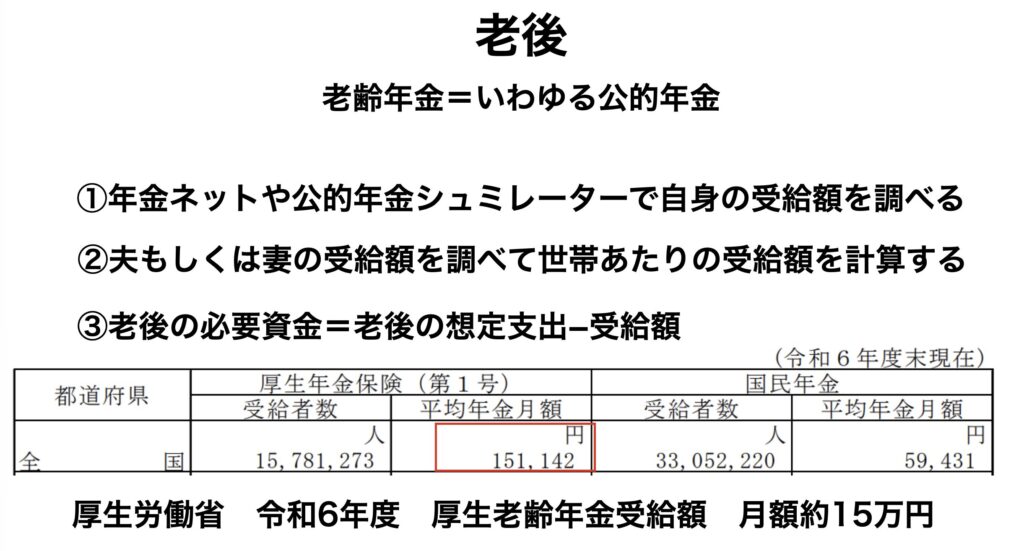

公的年金はいくらもらえるのか?

会社員

支給額の平均月額は約15万円。(国民年金と厚生年金の2階建)

自営業

支給額の平均月額は約6万円

原則、国民年金のみ。

自分の年金受給額は?

ここまで受取平均額を見てきました。

「意外ともらえるな」

とか

「すくないよ〜😭」

など様々な感想がありますよね。

「じゃあ、自分はいくらもらえるのかな??」

と疑問に思われる方もいらっしゃると思います。

そんなときには

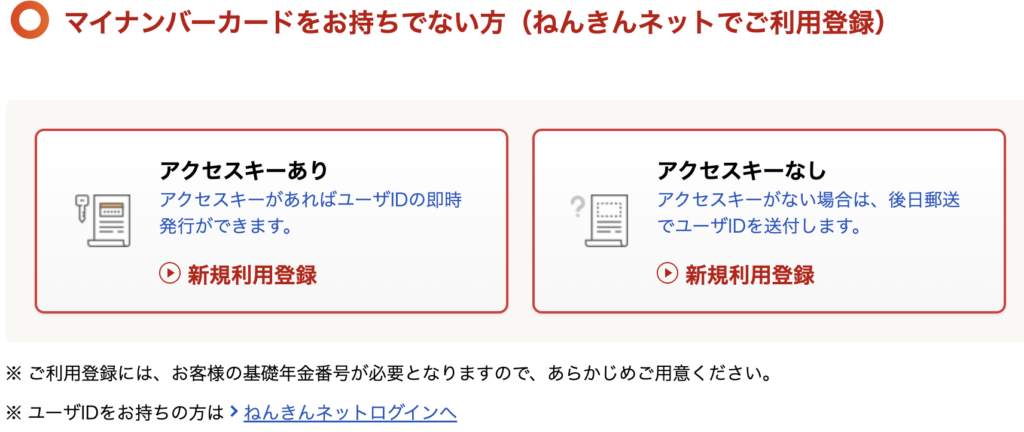

年金ネットで受取額を確認することが一番です。

確認するときは「マイナンバーカード」があるとログインが楽ですよ☺️

私はiphoneにマイナンバーカードを入れているので、確認するときは顔認証でログイン可能なので、とっても楽です!

下記の通り、マイナンバーカードを持っていないかたは以下の通り、年金定期便に記載されているアクセスキーが必要です。

最近は買い物に行くと商品の値段が上がって大変!ですよね。

でも、大丈夫☺️

年金は以下のように考えられて作られています。

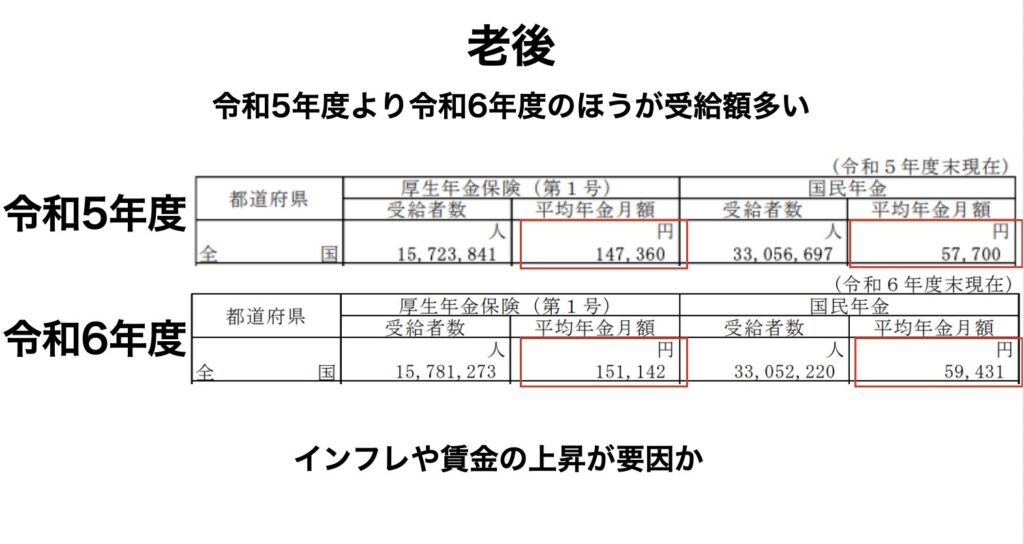

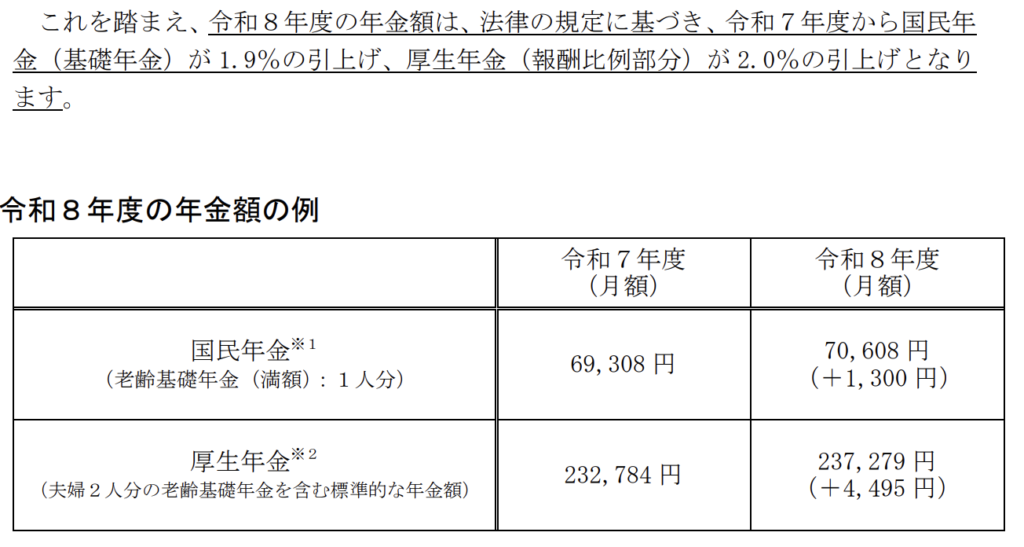

令和5年から令和6年で老齢年金部分の受取額実績は上がっている。

令和8年も受取額は上がっているようです。

これは嬉しいですね。

※年金は物価や賃金が上がれば年金額も上がる仕組みです。

年金の改悪がメディアで言われることもありますが、このように数字で理解しておけば「なんとなく不安」は少し和らぎそうですね。

年金はゼロにはなりません。

ただし“十分かどうか”は家庭次第。

老齢年金の計算方法(超重要)

ねんきんネットで自分の受給額を確認

ねんきんネットにログインして「将来の年金額を試算する」をタップすると自分の受け取るであろう計算された受取額を見ることができます。

年金制度は状況に応じて変わり、年金受取までまだ数十年ある方もいらっしゃると思います。

※現時点での試算なので、「だいたいこのくらいもらえるんだな〜」くらいの感覚でOKです☺️

夫婦合算で考える

いままでは自分だけの年金を計算していましたが、夫婦なら2人分の年金額を考えましょう。

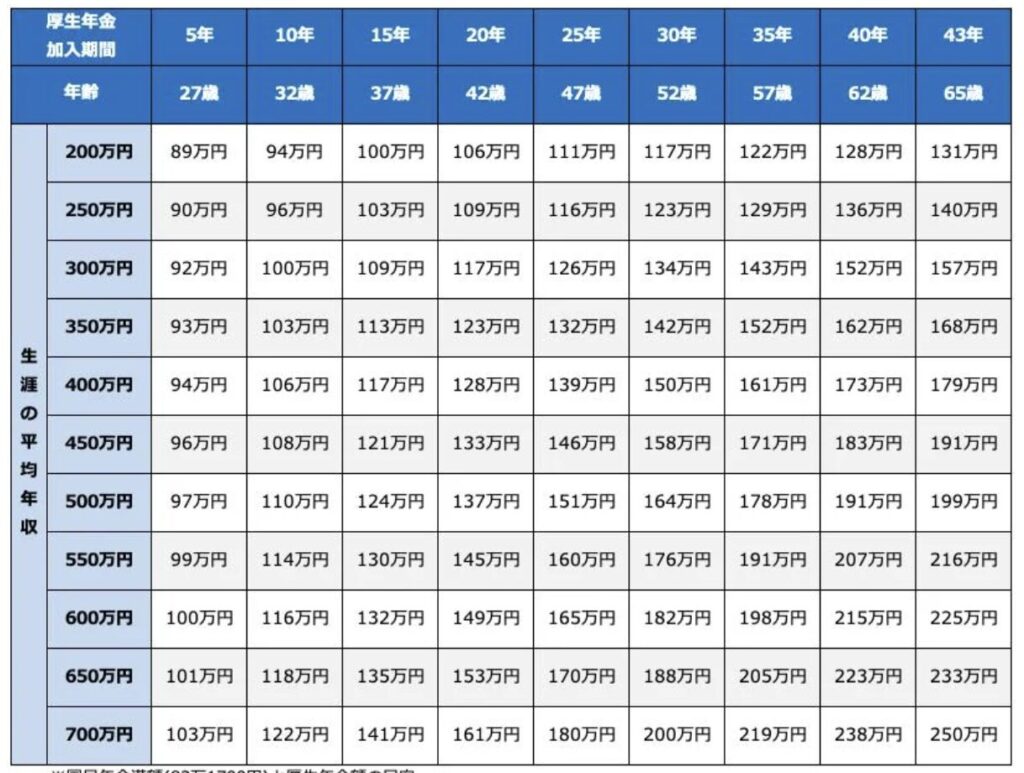

40年間保険料を納め、65歳から受け取れる額の一覧表です。

このような年金早見表があるなんてとても助かります!ありがとうございます☺️

要約すると

厚生年金40年加入した場合の受取額は以下の通り。

生涯の平均年収200万円:月額10.7万円

生涯の平均年収300万円:月額12.7万円

生涯の平均年収350万円:月額13.5万円

生涯の平均年収400万円:月額14.4万円

生涯の平均年収450万円:月額15,2万円

生涯の平均年収500万円:月額15.9万円

生涯の平均年収600万円:月額17.9万円

生涯の平均年収700万円:月額19.8万円

※東証マネ部!を参照し、シンプルマネー作成

必要資金=想定支出−受給額

受給額はいままでの内容で概ね把握できたと思いますが、

問題は「いくら必要か」です。

受給額内で足りる計算なら老後資金は必要ないということになります。

必要な情報は

・将来の年金受給額

・老後の支出

将来の支出を計算する方法は自分で一から計算する方法もありますが、このブログ内で紹介しているライフプラン表を活用した方が簡単で早いですよ。2026年2月現在は無料で配布しています。

不足額シミュレーション

いくら必要なのか。

計算してみて不安を解消できるかやってみましょう。

やることは「収入」と「支出」を計算するだけ

「収入」

①将来の年金受給額を計算

これは年金ネットで確認できます。

これは先ほどの標準的な令和8年度の夫婦2人分(厚生老齢基礎年金と厚生年金合算)

237,000円で計算してみます。

「支出」

これが厄介ですが、できる限り簡単に考えましょう。

標準の支出は25.6万円ですが、支出は収入以上に世帯差がある項目ですよね。人それぞれ価値観が異なるので、支出の差は大きくなりがちです。

ですので、まずは現在の家計管理と同様に4パターンで考えます。

まずは、現在の生活パターンをベースに老後の生活パターンを考えることが重要ですね。

子供が独立した場合、大きい家は不要なことが多いので、賃貸なら引っ越して家賃を抑えることができます。また、老後になると若い時よりも食べなくなるので、食費も低くなることが考えられます。

他にも考えることはあります。

・車は一人一台必要?

・教育費は不要。

・保険は不要(子が独立していれば)。

そのあたりを盛り込んで老後の支出を考えてみましょう。

①毎月の固定費

・夫婦二人なら狭い住居で生活できるようになるため、家賃を下げることができます。

・水道光熱費やスマホなどの通信費やサブスク費、教育費などの支出が減少します。

②毎月の変動費

食費や日用品、被服費、医療費など全ての支出が減少する可能性があります。

③不定期の固定費

子供の定期券や車の維持費、年会費(ネットフリックスやYoutubeプレミアムなど)の支出が減少します。

④不定期の変動費

子供のスマホや大学授業料や生活費などの仕送り、子供のパソコンやテレビなど購入費用は減少します。

簡単ですが、以上のような項目の支出が減少すると推測できます。

モデルケース①:住宅ローン完済者編

収入:237,000円(夫婦二人分)

※標準的な令和8年度の夫婦2人分(厚生老齢基礎年金と厚生年金合算)

支出:256,000円(夫婦二人分)

収支計算:「237,000円ー256,000円=ー19,000円」

毎月約20,000円の不足となります。

💡老後の不足額

月2万円不足

✖️12ヶ月

✖️25年(65歳から90歳まで生きると過程)

=600万円

※住宅ローン完済している方は住居にお金がかかりませんが、維持費として1〜2万円程度毎月かかると推測できます。(新築時から毎月積み立てていると想定してこのくらいかかるでしょう)

このケースでは合計600万円の不足が生じます。

郊外や田舎は車が必要なので、他にも車購入費用が必要になってきますね。

ですので、このケースの通り最低必要額が600万円〜と考えると良いと思います。

あとは人それぞれ「老後にどのような生き方をしたいか」を若いうちにしっかり考えて、ライフプランを作成しましょう!

モデルケース②:賃貸編

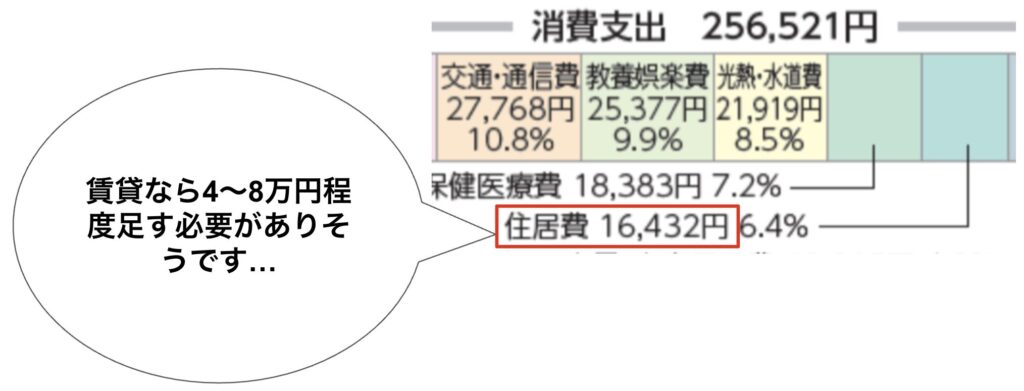

先ほどの生命保険文化センターの支出項目を見ていると

ん??

んん???

住居費がおかしいぞ

毎月の住居費が16,432円!?

この金額なら家を購入した後の維持費でしょうね。

このデータは住宅購入者の老後を反映していると思われますので、賃貸の方は下記の通り、支出を修正した方がより詳しくなりますね。

ですので、今回は支出に5万円を追加してみます。

収入:237,000円(夫婦二人分)

※標準的な令和8年度の夫婦2人分(厚生老齢基礎年金と厚生年金合算)

支出:306,000円(夫婦二人分)

収支計算:「237,000円ー306,000円=ー79,000円」

毎月約70,000円の不足となります。

💡老後の不足額

月8万円不足

✖️12ヶ月

✖️25年(65歳から90歳まで生きると過程)

=2,400万円

でました…老後2,000万円問題を超えてきた。

| ケース | 年収入(年金) | 年支出 | 年間不足 | 25年分不足 |

|---|---|---|---|---|

| 住宅ローン完済夫婦 | 2,844,000円 | 3,072,000円 | −228,000円 | −5,700,000円 |

| 賃貸夫婦 | 2,844,000円 | 3,672,000円 | −828,000円 | −20,700,000円 |

※「住宅購入の方がお得じゃん!」と思いますが、投資を考慮すると圧倒的に賃貸が有利になる可能性が高いです。若いうちから投資を始める場合は特に。

老後資金はどう準備する?

こんな額貯められない・・・

と諦めるのはまだ早いですよ💡

50歳なら65歳の老後まで15年あります。

つまり、時間を味方に投資をすることで元本割れリスクを抑えて資産を増やすことができる可能性があります。

2024年から始まった新NISAを利用して非課税で効率的に資産を増やす方法を考えていきましょう。

まとめ

・夫婦であれば約24万円の年金収入を得られる

・夫婦の老後支出は約26万円(住宅ローン完済者)

・賃貸暮らしの支出は約30万円

→ただし、早いうちから投資を始めると賃貸の方が資産が多くなる可能性が高い(頭金分を投資して長期運用する)。

今のうちから収支を把握して

ライフプランを考えて

豊かな老後を送りましょう!

コメント