教育費や老後について漠然と不安を感じている方、いらっしゃるのではないでしょうか?

私もかつてはそうでした。

子供一人の教育資金に1,000万円。

老後に約1,000万円。

合計2,000万円(子供二人なら合計3,000万円)

なかなか用意が大変な額になります。

どのくらいかかるか、詳細は以下の記事を御覧ください。

お金を増やすには投資なのでしょうけど・・・

・投資?

→周りに投資をやっている人がいないので「怖い」、「投資はギャンブル」という考えでした。

・老後?

→退職金でなんとかなるでしょ。

と漠然とした不安に対してなんとなく「なるようになる」。と根拠のない甘い考えを持っていました。

今となっては当時、勇気を出して「投資」して良かったと思っています。

皆様のその不安を将来の安心につなげるために、本記事では、投資とは何か、貯金との違い、そしてなぜ将来の資金の準備に投資が役立つのかを初心者にもわかりやすく解説します。

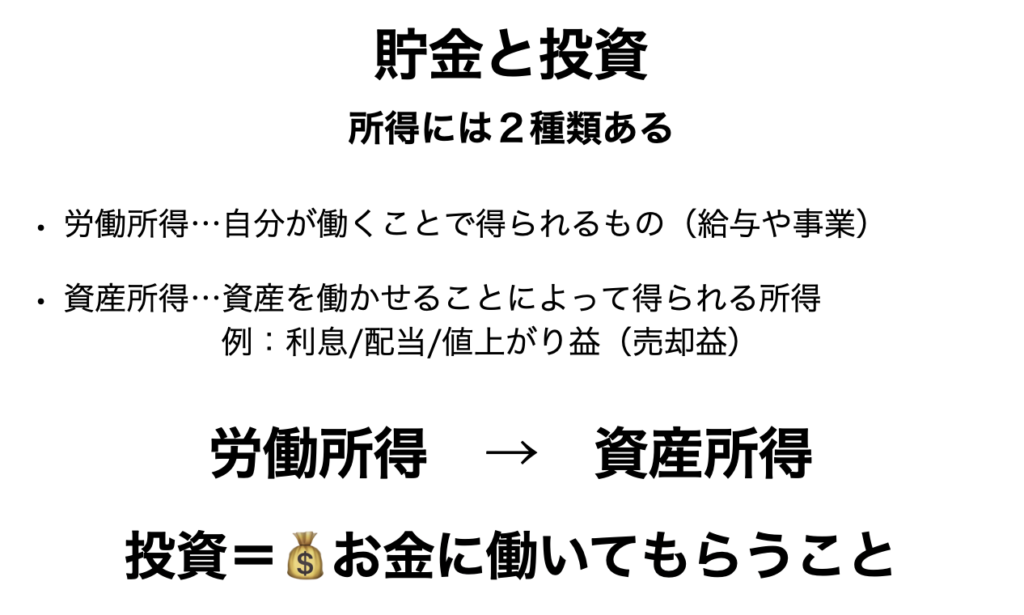

投資とは何か

投資とは「お金に働いてもらうこと」

労働所得を資産所得に変換し、お金に働いてもらう環境を作り出す。

つまり、会社員なら「給料から余剰分を投資に回して複利を活かして資産を増やす」

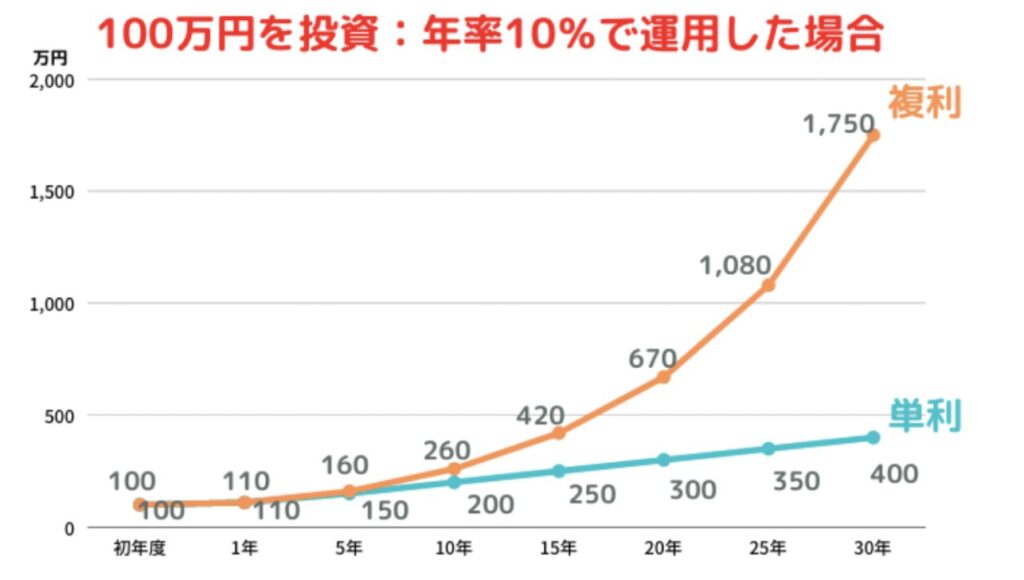

そしてなにより、投資の最大の「うまみ」は「複利」です。

銀行で定期預金をしていると「利息」というものがつきますよね。

時々、10円とか100円単位で増えているものですが、基本的に定期預金は「単利」です。

投資であれば「複利」になります。

「複利」と「単利」の違いは以下の通りです。

簡単にチャートにしたらこのように圧倒的な差が生じます。

だから投資には魅力があるのですね。

ここでは3つを覚えてください。

・「投資とはお金に働いてもらうこと」

・労働所得から資産所得へ

・複利を味方につけて資産を増やす

なぜ今、投資が必要なのか

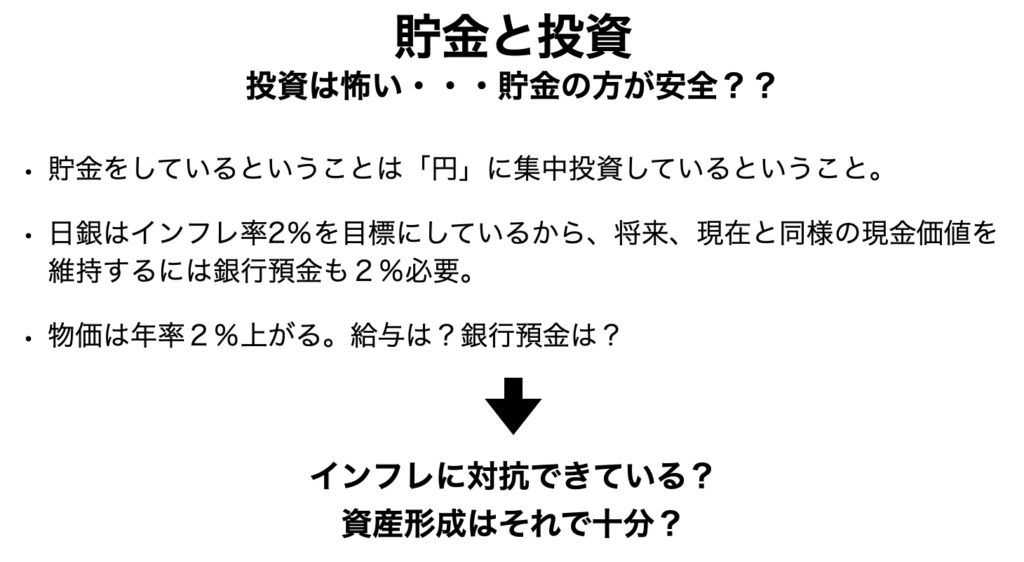

インフレ対策

最近では「インフレ」という言葉をよく耳にする機会も増えてきました。

実際にスーパーに行けば食料品や日用品の価格が上がり、旅行に行けば交通費や宿泊費が上がっていて、「インフレ」を実感することも増え、将来のお金に対しての不安がより強くなっていませんか?そして、日銀はインフレ率2%を目標にしているため、つまり、我々の資産は毎年2%減っていくということです。

それに引き換え、銀行での利息は良くて1%程度。

預金金利1%(資産の増加)

ーインフレ率2%(資産の減少)

=ー1%(資産が減少していくということ)

これは1%の預金金利というかなり良い条件で計算しています…このような好環境の条件でも、毎年1%の資産が減っていきます。

投資であれば毎年6%、7%で運用でき、複利です。

投資ならインフレ率2%でも資産が増加していくと考えられます。

老後資金と教育資金

・老後や教育資金の準備も考えるともう大変です。

ただ、今見てきたように「複利」を味方につけて投資を始めることで不安を減らすことができます。

まずは下記の教育資金と老後の記事についてみてみてください。

・投資はインフレ対策

・老後資金や教育資金は投資で増やした方が効率良い

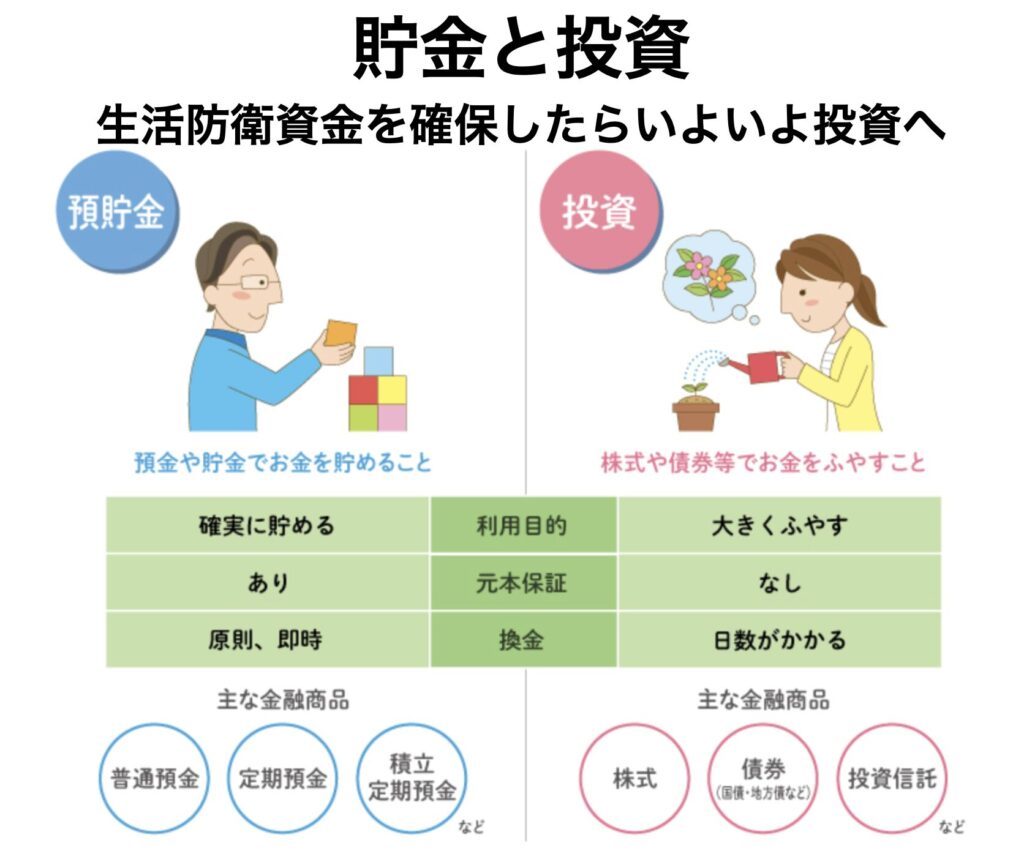

貯金と投資の違い

先ほどもお伝えした通り、投資と貯金は根本的に異なります。

ここで重要なのは元本保証の有無です。

投資において元本保証はありません。

投資は投資元本からー40%(例:100万円投資したが、60万円になってしまう)になってしまう可能性があります。

そうなると大多数の人は投資が怖くなるので「売ってしまう」。

これでは投資の意味がなくなってしまうので、投資は余裕を持って余剰資金で行います。

また、「生活防衛資金」という考え方は投資の前提知識として最重要です。

心理的な安心は投資を成功させる秘訣です!

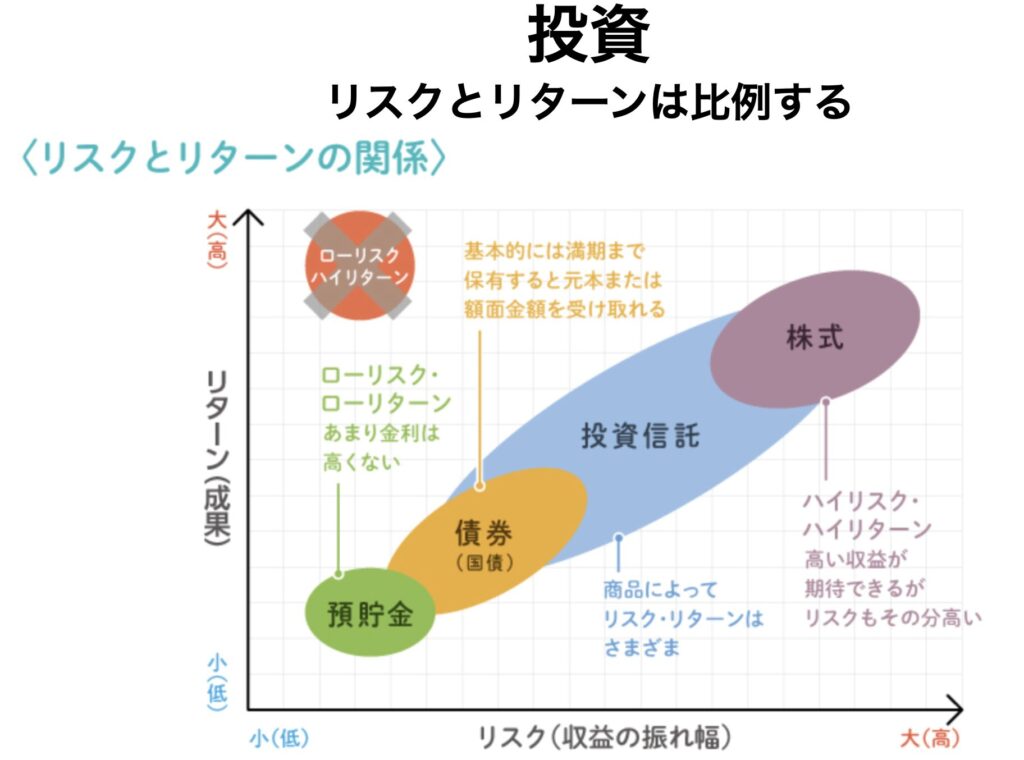

このように預貯金と株式はリスクとリターンが異なります。

・貯金は元本保証あり、投資は元本保証なし

・投資はハイリスクハイリターン、貯金はローリスクローリターン

メリット

投資のメリット:複利を活かした資産運用が効率的にできる!

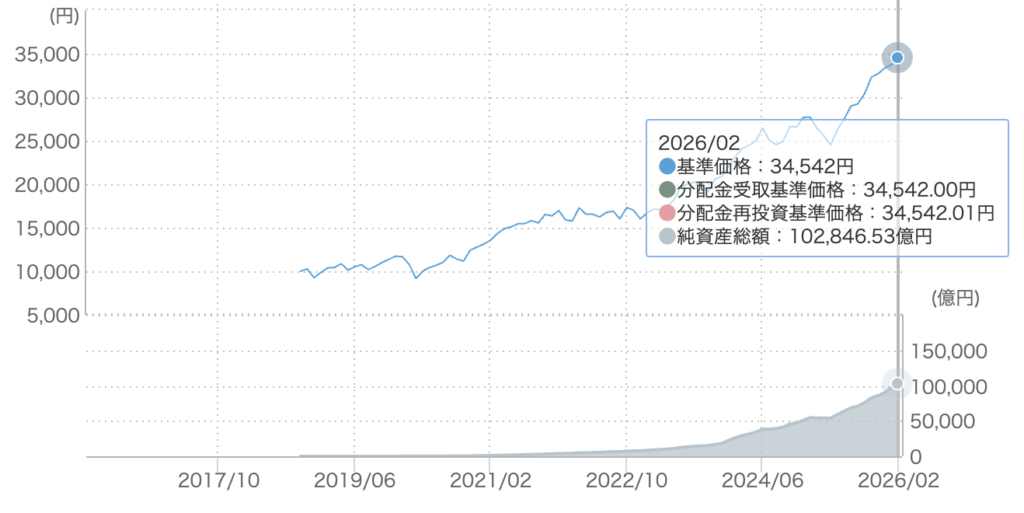

こちらのチャートはeMAXIS Slim 全世界株式(オール・カントリー)という全世界3,000社に投資する投資信託なのですが、上の表の通り、2018年10月から2026年2月までの7年半で3.4倍に資産が増えています。

これが複利を活かした投資のリターンです。

※近年は投資成績がかなり良いと思われるので、今後の株価の動きには注意が必要です。

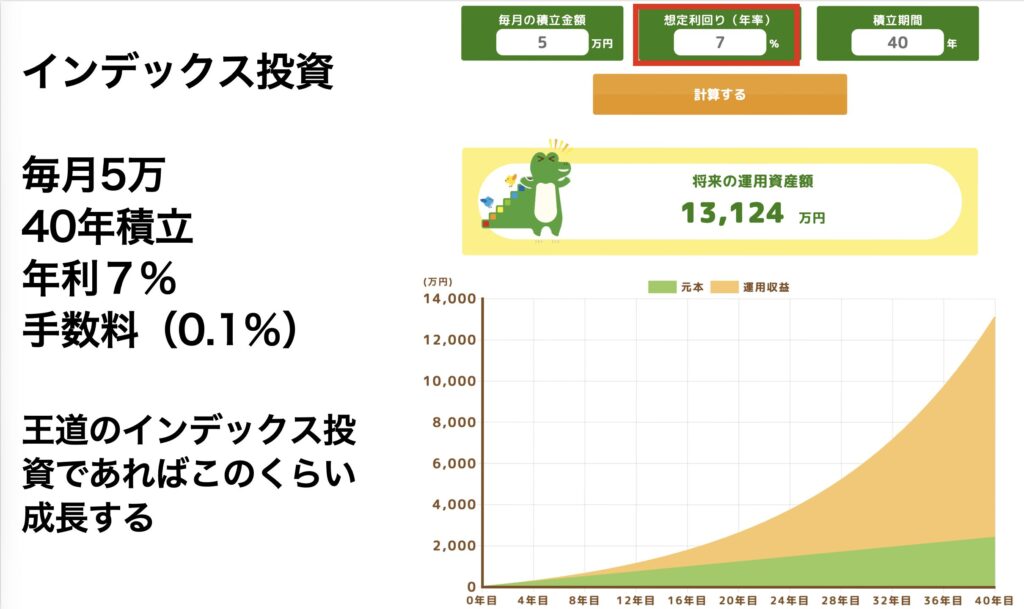

金融庁のサイトで複利を活かした投資成績のシュミレーションができます。

試しに以下の通り行ってみました。

購入銘柄は上記で説明した「オールカントリー」を想定しています。

毎月5万円を40年積み立て続けると1億3千万円になると推測できるわけです。

ただ、毎月5万円を用意し、淡々と継続できれば1億円も夢ではないと感じてきましたね!

デメリット・リスクと対処(160–220字)

デメリット:元本割れリスク

投資はハイリスクです。当然元本割れする期間も出てくると想像して投資を行いましょう。

対策は???

となりますよね。

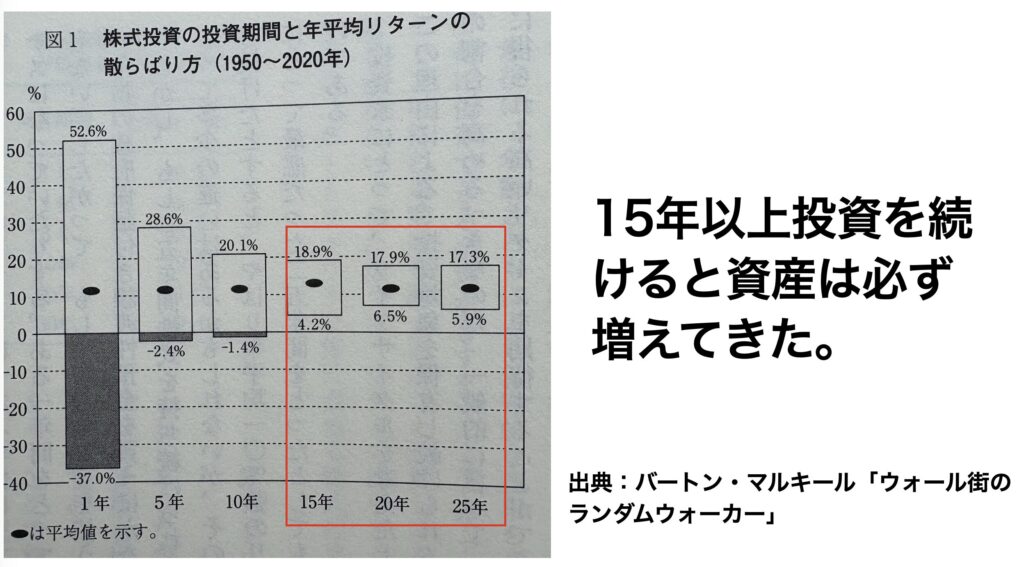

簡単に説明すると15年以上投資を継続していれば元本割れリスクを減らすことができます。

下図の通り、投資運用を15年以上にすると元本割れしていない(過去の成績)。

このように15年以上投資を行うことで元本割れリスクを減らすことができる。

初心者がまずやるべき4ステップ

①生活防衛資金を確保する

生活防衛資金があるから落ち着いて投資ができます。

②投資における目標設定

いついくら必要なのか明確にしておくことで投資の握力が強くなります(不安で売ることがなくなる)。

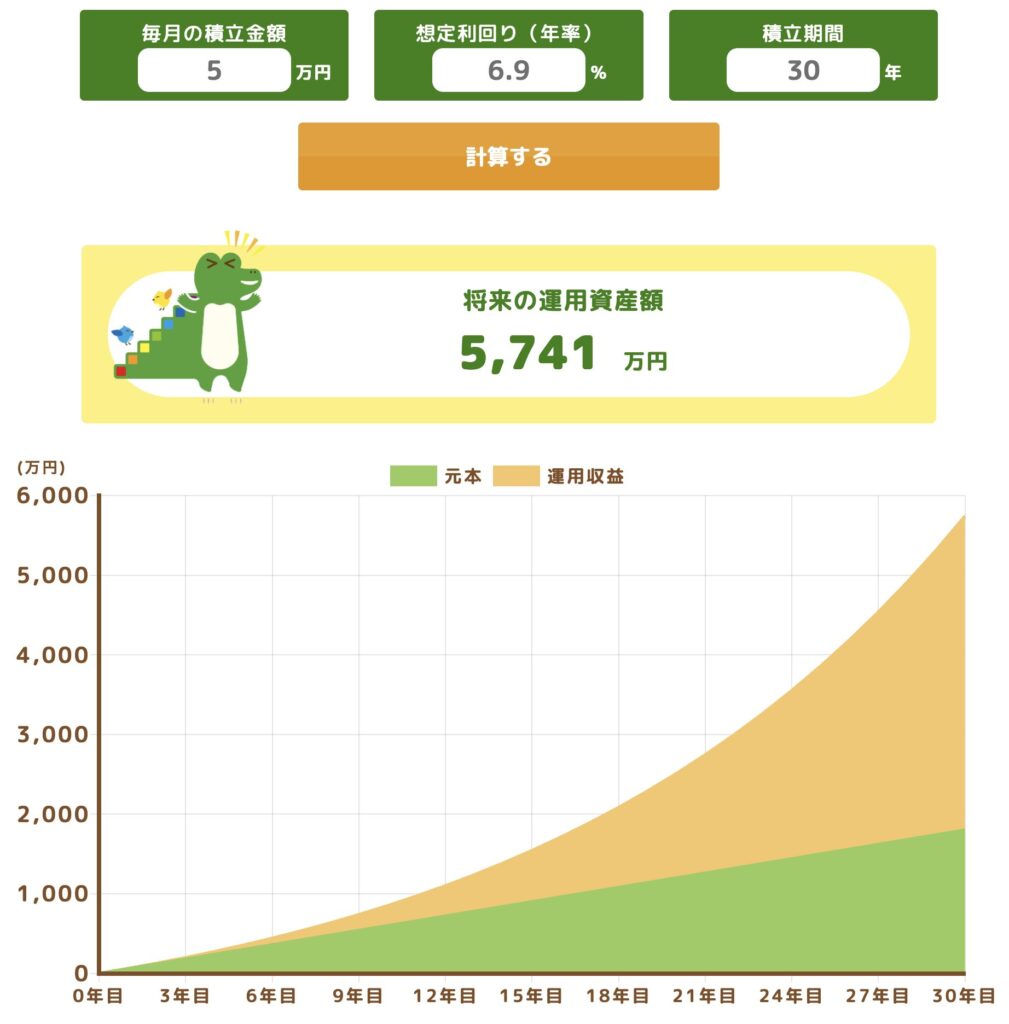

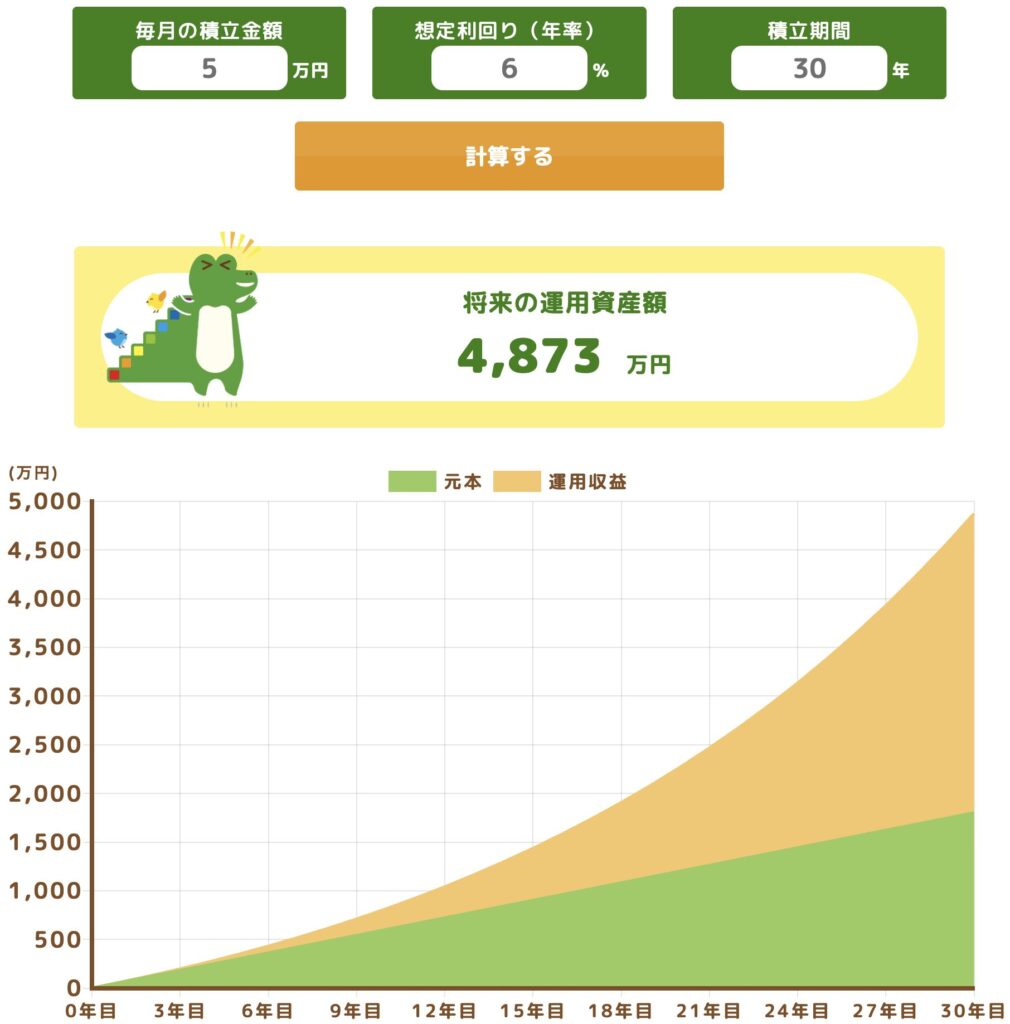

計算方法は先ほどの金融庁のサイトで以下のように計算できます。

こちらは目標金額1,000万円を想定して計算したところ、毎月19,704円の積み立てで20年後に1,000万円に到達するという予想となりました。

このように計算していくと投資における目標が定まってきます。

まずは老後資金や教育資金を設定して毎月の積み立て金額を算出してみましょう!

③証券口座開設

どちらの証券口座も持っている私の感覚では以下の通りです。

楽天証券:めんどくさがり、操作性の良いネット証券を探している人向け。

SBI証券:高配当株に興味があり、多少の操作性の悪さ気にしない人はSBI証券が良い

正直大きな違いは感じませんが、楽天証券の方が使いやすい感覚です。

④低コストのインデックスを積み立てる。

投資を行う上で「低コスト」というのは重要になってきます。

コストが高くなると複利の幅が小さくなってしまうからです。

コストが0.1%と1%の投資先があった場合を考えてみます。

先ほどの金融庁のシュミレーションサイトで比較してみます。

運用益7%の投資先とする。

運用コストは0.1%と1%の2パターンで比較。

まずはコスト0.1%の場合。

そして次はコスト1%の場合。

たった0.9%の差なのに30年で約900万円も差がついてしまいました😭

コストを甘くみていると痛い目に遭います…

よくある誤解(Q&A・3問、各50–80字)

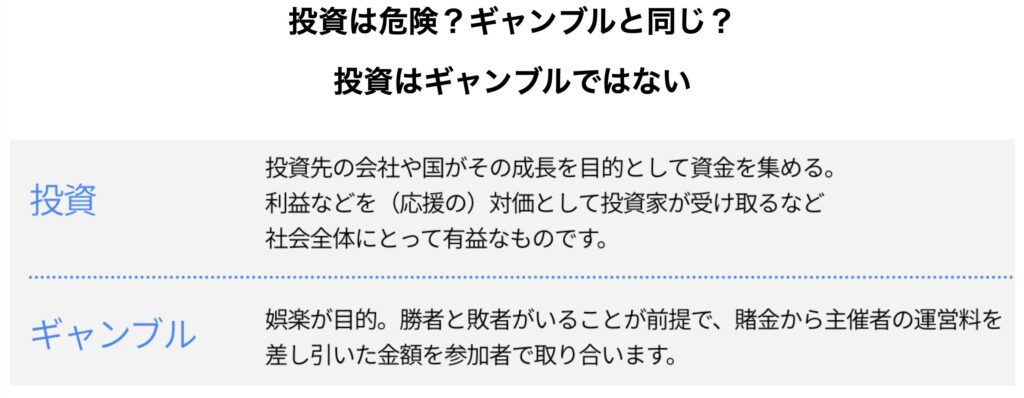

①投資はギャンブル??

②元本保証はあるか??

投資に元本保証はありません。😭

ただ、15年以上の投資期間があれば元本割れする可能性は低いです。

③短期間で儲かる?

可能性はありますが、それはギャンブルに近いものになります。

私はそのような投資は行っていませんし、ここではそのような投資方法を紹介しておりません。

まとめ

ここでは初心者向けに投資について説明してきました。

投資と貯金の違いは元本保証の有無やリスクリターンの違いでしたね。

まずは投資のステップとして

①生活防衛資金を確保する

②投資における目標設定

③証券口座開設

④低コストのインデックスを積み立てる。

を実践していただき、将来の人生を変えるきっかけにしてみてください。

コメント