「毎月貯金しているつもりなのに、気づいたら残高が増えていない」

「車の購入費や結婚式の費用って、貯金と一緒に考えていいの?」

こんな悩みを持っている方は多いと思います。実はその原因のひとつに、「貯金」という言葉をひとくくりにしてしまっていることがあります。

貯金には、大きく分けて3種類あります。目的や使い方がまったく異なるため、同じ口座に一緒に入れておくと管理が難しくなります。

この記事では、お金を3つに分けて考える方法と、それぞれの目標の立て方・月々の積立額の決め方を解説します。

この記事を読むとわかること

- 生活防衛資金・積立・貯金の違い

- 3種類のお金の目標額の決め方

- 月々いくら準備すればいいかの計算方法

- 続けるための「仕組み化」のやり方

まず知っておきたい「お金の3種類」

家計管理を始めるとき、最初に理解しておきたいのがお金の役割の違いです。ひとことで「貯金」と言っても、目的によって3種類に分けて考えることが大切です。

| 種類 | 目的 | 特徴 |

| ① 生活防衛資金 (守りのお金) | 万が一のための緊急用 | 基本的に使わない。生活費3~6か月分 |

| ② 積立 (未来へのお金) | 使う予定が決まっている | 期限と金額が明確。車・結婚式・住宅頭金など |

| ③ 貯金 (自由なお金) | 特定の目的なし | じわじわ積み上げる。将来の選択肢を広げる |

この3つを混ぜて管理していると、何にいくら使えるかわからなくなり、気づいたら「なんとなく使ってしまった」という状態になりがちです。

それぞれの役割をしっかり理解しておきましょう。

①生活防衛資金:まず最初に確保する「守りのお金」

3種類のうち、最優先で準備すべきなのが生活防衛資金です。

生活防衛資金とは、急な病気・失業・予期せぬ出費など、万が一のときに備えるお金のことです。ここだけは絶対に手をつけないお金として、他の貯金や積立とは別の口座に置いておきます。

目標額の目安

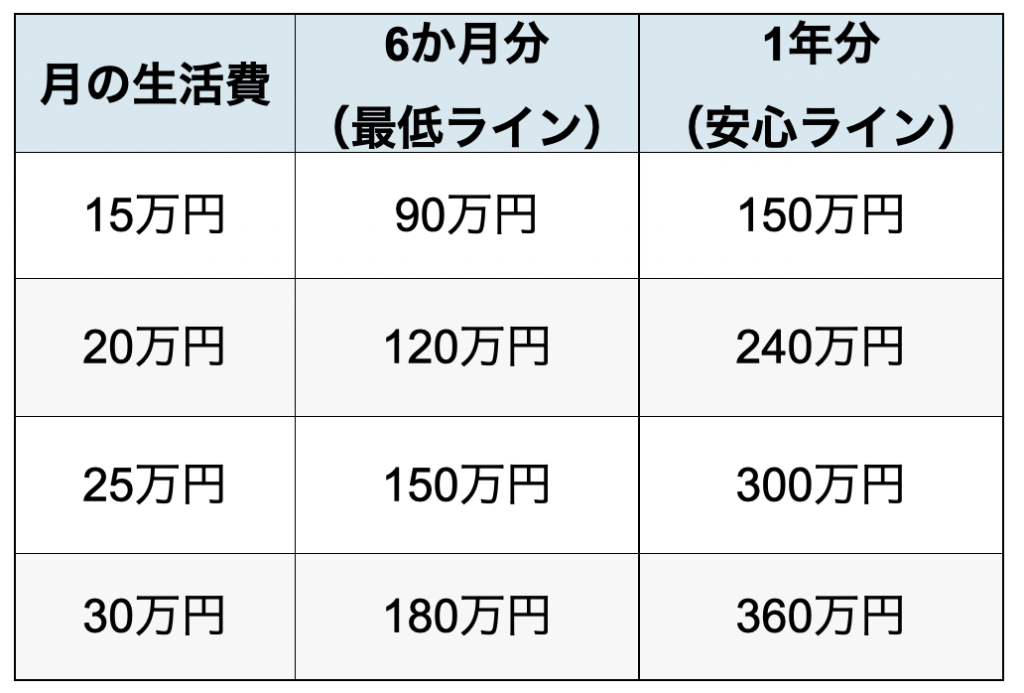

生活防衛資金の目安は、毎月の生活費の6か月〜1年分です。

独身の方や共働き世帯は6か月分〜、子育て中・片働き世帯は6か月〜1年分を目安にすると安心です。

自営業者は1年から2年分あると安心です。(会社員は失業保険あるが、自営業はないため)

この生活防衛資金を整えてから、積立や貯金のステップに進みましょう。

生活防衛資金なしで投資や積立を始めると、急な出費のたびに崩すことになり、長続きしません。

おすすめの管理方法

生活防衛資金は、普段使いの口座とは別に管理するのが鉄則です。

住信SBIネット銀行の「目的別口座」を使い、「生活防衛資金」という名前で分けて管理できるのでおすすめです。

私達夫婦は生活防衛資金を半分ずつそれぞれの住信SBIネット銀行の目的別口座で保管してあります。

それぞれの緊急時(どちらかが入院し、住信SBIネット銀行やその他の銀行にアクセスできない場合)にひとまず片方が対応できるようにしました☺️

大切なのは緊急時に慌てず、落ち着いて対応できることです。

そのためにすぐに使える場所に保管しておくのがおすすめ。

②積立:使う予定が決まっている「未来へのお金」

積立とは、いつ・何のために・いくら使うかが決まっているお金を、計画的に準備することです。

いつか必ず使うと決まっているため、「未来へ送るお金」です☺️

積立は未来で使うことが確定しているため、必ずなくなります。

貯金とは異なるので要注意です。

※積立とは「家計版の引当金のようなもの」と言い換えることもできます。

車の購入、結婚式、住宅の頭金、子どもの教育費など、数年後に必ず必要になるお金が対象です。これらは「将来の支出の前払い」と考えると整理しやすくなります。

貯金とは違い、積立には明確なゴール(期限と金額)があります。そのため「月々いくら積み立てればいいか」が計算で出せるのが特徴です。

積立額の計算方法

月々の積立額=目標金額÷ 積立期間(か月数)

たとえば「3年後に100万円の車を買いたい」なら、100万円÷ 36か月=約2.8万円/月です。目標と期限さえ決まれば、誰でも簡単に計算できます。

ライフイベント別の積立目安

| イベント | 目安金額 | 積立期間の例 | 月々の積立額 |

| 旅行(国内) | 20~30万円 | 1~2年 | 1~2.5万円 |

| 旅行(海外) | 50~100万円 | 2~3年 | 1.5~4万円 |

| 車(中古) | 50~150万円 | 3~5年 | 1~4万円 |

| 車(新車) | 200~400万円 | 5~7年 | 2.5~6万円 |

| 結婚式・新婚旅行 | 200~400万円 | 3~5年 | 3~10万円 |

| 住宅頭金 | 300~600万円 | 5~10年 | 3~10万円 |

| 子どもの教育費 (大学) | 1,000万円 | 18年 | 約4.5万円~ |

複数の積立目標がある場合は、優先順位をつけて月々の合計額が無理のない範囲に収まるよう調整しましょう。

ここではライフプラン表を作成し、上記のようなイベントに備えて、今からいくら積み立てるのか「見える」ようにできるとベストです。

※記事を最後までみて頂くと最後にリンクがあるので、ぜひご覧ください。

積立口座は目的別に分けるのがコツ

積立は目的ごとに口座を分けて管理すると、残高を見るだけで「あといくらで達成できるか」がわかるようになります。

- 旅行積立口座:月1万円

- 車購入積立口座:月2万円

- 住宅頭金口座:月3万円

住信SBIネット銀行では1つの口座で最大10の目的別口座を作れます。

定額自動振替や定額自動入金を設定しておけば、給料が入るたびに自動で振り分けられるので管理が非常にラクになります。

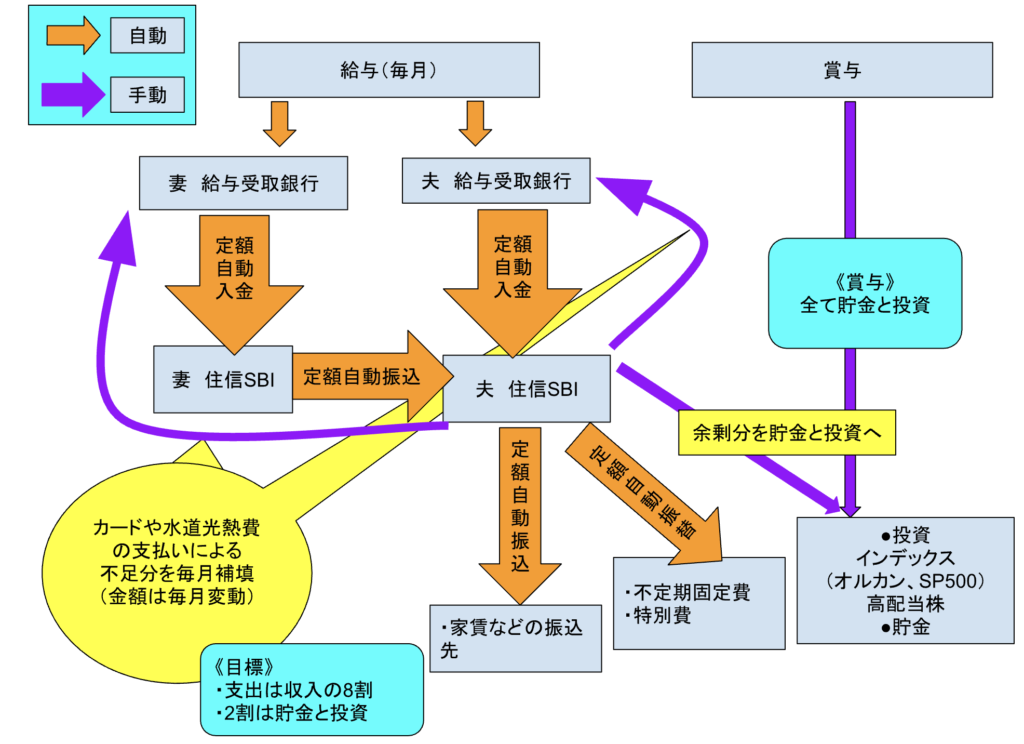

下記の図は我が家のお金の流れです。

このオレンジの部分が自動化されるところです。

住信SBIネット銀行を利用した自動化についてはこちらの記事をご覧ください。

③貯金:目的を決めない「自由なお金」

生活防衛資金と積立を確保できたら、残りを「純粋な貯金」として積み上げていきます。

貯金は使う予定のないお金です。

すぐに使う目的はないけれど、じわじわと増やしていくことで将来の選択肢が広がります。投資・転職・独立・早期退職・老後の余裕資金など、今は決まっていないけれど「将来の自分の可能性」のために蓄えるお金です。

積立と違って期限がないため、あせらず長期的に積み上げていくのがポイントです。

貯金の目標額の考え方

純粋な貯金には「これだけ貯まれば終わり」というゴールはありません。目標の立て方としては、年収や手取りに対する割合を目安にするのがシンプルです。

| 手取り月収 | 月の貯金額(10%) | 月の貯金額(15%) | 10年後の残高 |

| 20万円 | 2万円 | 3万円 | 240~360万円 |

| 25万円 | 2.5万円 | 3.75万円 | 300~450万円 |

| 30万円 | 3万円 | 4.5万円 | 360~540万円 |

| 35万円 | 3.5万円 | 5.25万円 | 420~630万円 |

| 40万円 | 4万円 | 6万円 | 480~720万円 |

まずは手取りの10%を目標にしてみましょう。最初は少額でも、習慣になってから少しずつ増やせばOKです。

貯金が増えてきたら投資(攻めのお金)も検討する

純粋な貯金がある程度(目安:生活費の3か月)積み上がったら、長期的な資産形成として投資を取り入れることも選択肢のひとつです。

🤞黒字の家計を作り出し、それを継続できるなら投資も同時に初めて良いでしょう。ただし、黒字家計の継続が前提です。

インデックス投資は、15年以上の長期運用を前提にした資産形成の方法です。

貯金との違いや始め方については、以下の別記事で詳しく解説しています。

3種類への月々の配分の決め方

3種類のお金をどう配分するかは、家族構成や収入によって異なります。ここでは一般的な目安を紹介します。

配分の優先順位

配分に迷ったら、以下の順番で考えるとシンプルです。

| 優先順位 | 種類 | 目安(手取り比) | 考え方 |

| 1番目 | 生活防衛資金 | 目標額に達するまで集中 | まず6か月〜1年分を確保 |

| 2番目 | 積立 | 目標金額 ÷ 期間で算出 | 必要なイベントごとに計算 |

| 3番目 | 貯金 | 余裕があれば10~20% | 無理のない範囲でOK |

生活防衛資金が整っていない段階では、貯金よりも生活防衛資金や積立を優先しましょう。

収入別・3種類の配分シミュレーション例

たとえば手取り25万円・独身・3年後に車購入予定の場合の配分例です。

| 種類 | 月の金額 | 内容 |

| 生活防衛資金 | 2万円 | 目標60万円まで積み立て(約2.5年で達成) |

| 積立(車) | 2.5万円 | 100万円 ÷ 40か月 |

| 貯金 | 1.5万円 | 手取りの6%。余裕が出たら増やす |

| 生活費 | 19万円 | 残り |

「生活費が足りなくなりそう」という場合は、貯金の金額を減らしてもかまいません。まず積立と生活防衛資金を優先して、貯金は余裕分でOKです。

※固定費の削減も同時に検討すると家計管理がスッキリします☺️

続けるための仕組みを作る

目標や配分を決めるだけでは続きません。大切なのは「意志力に頼らない仕組み」を作ることです。

先取りで自動的に分ける

給料が入ったら、まず3種類のお金を別口座に移してしまう「先取り」の仕組みが最も確実です。残ったお金で生活するクセをつけることで、自然と家計が整います。

手動でやろうとすると続かないので、住信SBIネット銀行の定額自動振込や定額自動振替を使って完全自動化するのがベストです。

- 給料日に自動で生活防衛資金口座・積立口座・貯金口座に振り替え

- 設定は一度だけ。あとは何もしなくていい

- 口座ごとの残高を見れば進捗が一目でわかる

マネーフォワード MEで月1回チェックする

月に一度、マネーフォワードMEで口座残高の推移を確認する習慣をつけましょう。グラフで残高が増えていくのが視覚的にわかるため、モチベーション維持につながります。

「ちゃんと増えている」という実感が、長期間継続する一番の原動力になります。

マネーフォワード MEを知るならこちらの記事が参考になります。

よくある失敗と対策

失敗①すべてを同じ口座に入れてしまう

生活防衛資金・積立・貯金をひとつの口座に混ぜて管理していると、残高を見ても「どのお金が何のためのものか」わからなくなります。結果として、積立用のお金を日常の支出で使ってしまうことも。

対策は住信SBIネット銀行の目的別口座で分けること。

残高が明確になるだけで、管理がぐっとラクになります。

失敗②積立を「貯金が増えた」と勘違いする

3年後の車購入に向けて毎月2万円積み立てているのに、「貯金が増えた」と感じて安心してしまうケースがあります。

でもその2万円は将来の支出に充てるお金。

使ったら残りません。

積立と貯金は別物として管理することで、こうした勘違いを防げます。

失敗③目標が高すぎて途中で挫折する

最初から高い目標を設定して、数か月で挫折するのもよくある失敗です。

まずは月1万円の先取り設定だけでも始めましょう。

「続けること」が最も重要です。習慣になってから少しずつ金額を増やしていけば十分です。

まとめ:今日からできる3ステップ

この記事の内容を3つに絞ってまとめます。

| ステップ | やること |

| ① 今日 | 今の口座残高を確認し、3種類のお金がいくらあるか把握する |

| ② 今週 | 生活防衛資金・積立・貯金それぞれの目標額と月々の金額を計算する |

| ③ 今月中 | 住信SBIネット銀行で目的別口座を作り、自動振替を設定する |

「貯金」「積立」「生活防衛資金」の3つを分けて考えるだけで、お金の管理が驚くほどシンプルになります。まず今日、自分の口座残高を確認するところから始めてみましょう。

関連記事

コメント