「投資を始めたいけど、家計管理はまだなんだよね。今から始めていいのかな?」

「貯金もできていないのに投資をするのは危険?順番が気になる…」

こんな疑問を持っている方は多いと思います。

結論から言うと、家計管理が先で投資は後です。

ただし、この順番を守りさえすれば、投資は誰でも安心して始められます。

この記事では、家計管理と投資の正しい順番を5ステップで解説します。

「まだ投資できる段階じゃないかも」と迷っている方も、「もう始めていいのかも」とわかるようになります。

この記事を読むとわかること

- 家計管理と投資、正しく始める5ステップ

- 投資を先に始めると何が起きるか

- 家計管理が整ったかどうかの判断基準

- 家計管理と投資を並行してもいいケース

結論:正しい順番は5ステップ

家計管理と投資を両立させるための正しい順番を、まず全体像として示します。

STEP1~3が「家計管理の土台づくり」、STEP4~5が「お金を増やすフェーズ」です。この土台なしに投資を始めると、急な出費のたびに投資を崩すことになり、長続きしません。

それぞれのステップを順番に解説していきます。

なぜ家計管理が先なのか?投資を先にすると起きること

福利は「人類最大の発明」!

「少額でもいいから早く始めた方が複利が効く」という意見もあります。

それ自体は正しいのですが、家計の土台が整っていない状態で投資を始めると、以下のような問題が起きやすくなります。

急な出費で積立を崩してしまう

生活防衛資金がない状態で投資を始めると、突然の入院や医療費・仕事をクビになるなど急な出費や収入の減少が発生したとき、積み立てた投資を取り崩すしかなくなります。

タイミング次第では元本割れしたまま売却することになり、「投資で損した」という経験だけが残ります。

これが投資を辞めてしまう最大の原因です。

毎月の赤字を投資の売却で補う悪循環

家計が毎月赤字の状態で投資を続けると、生活費が足りなくなるたびに投資を売却する羽目になります。積立と売却を繰り返していては、資産は一向に増えません。

投資は「余裕資金を長期で運用する」ことで初めて効果を発揮します。

生活費のやりくりに余裕がない段階では、まず家計を整えることが優先です。

精神的なストレスで長続きしない

家計に余裕がない状態で投資をしていると、株価が少し下がっただけで「売った方がいいか」と不安になります。

米国株は日本時間の夜に動いているので、夜も気になってよく眠れないということも起こるかもしれません。

※私は気になって夜トイレで株価を確認していた時期がありました😅

長期投資は一時的な価格変動に動じないことが大切ですが、生活費に余裕がなければそれが難しくなります。

心理的な安定を保つためにも、生活の土台を整えてから投資を始める方が結果的にうまくいきます。

STEP1~3:投資前に整えるべき家計の土台

STEP1:収支を把握する(今月中に)

まず「毎月いくら入ってきて、いくら出ていくか」を正確に把握することが出発点です。

これができていないと、どこを改善すればいいか、いくら投資に回せるかが判断できません。

最も手軽な方法は、マネーフォワードMEなどの家計簿アプリを使うことです。

銀行口座とクレジットカードを連携するだけで、自動的に収支が整理されます。まず1か月分の収支を確認するところから始めましょう。

STEP2:固定費を見直す(1~2か月で)

収支を把握したら、次は固定費の見直しです。

固定費とは毎月自動的にかかるコストのことで、一度見直せばその後ずっと節約効果が続きます☺️

特に効果が大きいのは以下の3つです。

- スマホ代:大手キャリアから格安SIMに切り替えるだけで月3,000~8,000円削減できることが多い

- 保険料:必要以上の保険に入っていないか見直す。特に生命保険は公的保障(遺族年金や傷病手当など)と合わせて考えると削れることが多い

- サブスクリプション:使っていないサービスの解約やプランの見直し。月1,000~2,000円でも年間で見ると1~2万円になる

🤞固定費の見直しは変動費(食費·外食費など)を我慢するより効果が大きく、一度やれば終わりという点でコスパが非常に高い作業です。

STEP3:生活防衛資金を確保する

固定費を見直して毎月の収支が黒字になったら、次は生活防衛資金を貯めます。

生活防衛資金とは、万が一のときに備える「使わないお金」です。

目安は毎月の生活費の6か月〜1年分。この資金があることで、急な出費が発生しても投資を崩さずに済みます。

生活防衛資金の目安:毎月の生活費× 6か月〜1年分

独身·共働き世帯は3か月〜6か月分、子育て中·片働き世帯は6か月〜1年分を目安にしてください。この金額が貯まったら、投資を始めるサインです。

生活防衛資金は普段使いの口座とは別に管理するのが鉄則です。住信SBIネット銀行の目的別口座を使えば「緊急用」として分けて管理できます。

STEP4~5:家計が整ったら投資を始める

STEP4:積立(未来へのお金)を準備する

生活防衛資金と並行して、使う日が決まっているお金(積立)の準備も始めましょう。

車の購入・結婚式・住宅の頭金・子どもの教育費など、数年後に必ず使う予定のあるお金は「積立」として計画的に準備します。

これは投資や貯金(自由なお金)ではなく、将来の支出を前払いしているイメージです。

積立の目標金額と期限が決まれば、月々の積立額は「目標金額÷ 月数」で計算できます。目的別に口座を分けて自動振替を設定するのがおすすめです。

※なお、特定の目的を持たない純粋な貯金(自由なお金)は、このSTEP4と並行して少しずつ積み上げていきます。

積立とは別に「使い道は決めていないけれど将来の選択肢を広げるお金」として、余裕のある範囲で貯めていきましょう。

貯金・積立・生活防衛資金の違いについてはこちらの記事で詳しく解説しています。

STEP5:投資をスタートする

生活防衛資金が確保できたら、いよいよ投資のスタートです。

投資初心者に最もおすすめなのは、NISA口座を使ったインデックス投資です。

理由はシンプルで、低コストで世界中に分散投資し、長期運用で安定したリターンが期待でき、NISA口座で利益は非課税だからです。

- 証券口座:楽天証券またはSBI証券(どちらも手数料が安く初心者に最適)

- 投資先:全世界株式(オルカン)またはS&P500インデックスファンドがおすすめ

- 積立額:月5,000~1万円から始めてOK。少額でも無理せず長期間続けることが重要

NISAは年間360万円まで非課税で投資できる制度です。

通常、投資の利益には約20%の税金がかかりますが、NISAを使えばその税金がゼロになります。長期投資を考えるなら、まずNISA口座から始めるのが正解です。

投資に興味がある、投資をやってみたい方はこちらこちらの記事で解説しています。

家計管理と投資、並行してもいい?よくある疑問

Q:生活防衛資金を貯めながら少額投資はしてもいい?

A:どうしてもやりたいなら月1,000~5,000円程度の少額にしましょう。

投資の感覚をつかむ「練習」として始めるなら有効です。ただし生活防衛資金の積み立てを優先して、投資額は少額に抑えるようにしましょう。

「生活防衛資金を貯めてから投資」が原則であり、基本です。

Q:毎月赤字でも投資を続けた方がいい?

A:赤字のうちは投資より固定費の見直しを優先してください。

赤字の状態で投資を続けると、生活費が足りなくなるたびに売却することになり、長期投資の恩恵を受けられません。まず収支を黒字に転換することが最優先です。

Q:積立NISAと貯金、どちらを優先すべき?

A:生活防衛資金が整っていない段階では貯金(生活防衛資金の積み立て)を優先してください。生活防衛資金や積立(未来へのお金)を計算して確保できたら、その後は積立NISAを優先してOKです。

NISAの非課税メリットは「複利」をいかし長期間活用するほど大きくなるため、早めに始める価値があります。

Q:投資を始める前にすべての借金を返した方がいい?

A:金利によって判断が変わります。

すでにあるなら、住宅ローン(金利1~2%程度)は返済を続けながら投資を並行しても問題ありませんが、早期返済を視野に入れましょう。

一方、消費者金融・カードローン(金利10~18%)は投資より先に返済することを強くおすすめします。投資のリターンより借金の金利の方が高いため、返済を優先した方が確実にお金が増えます。

近年、金利は徐々に高くなってきています。

無理な借金やローンは自己破産の危険性があるので、気をつけてください。

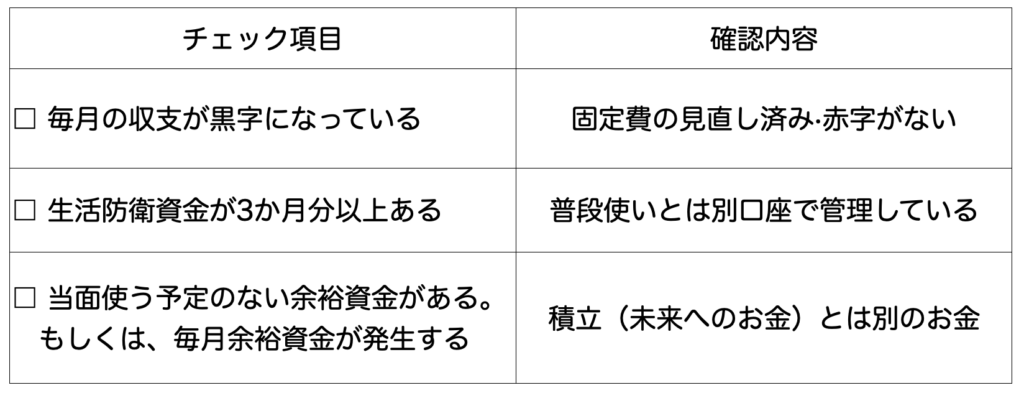

投資を始めていいか確認するチェックリスト

以下の3つがすべて当てはまれば、投資を始めるタイミングです。

3つとも当てはまるなら、今すぐ投資を始めて問題ありません。

1つでも当てはまらないものがあれば、まずそこを整えることが先決です。

「完璧に整ってから始めよう」と思いすぎる必要もありません。

生活防衛資金が3か月分確保できたら、少額から投資をスタートして感覚をつかむのも一つの方法です。

まとめ:順番を守れば、家計管理も投資も両立できる

家計管理と投資の正しい順番をおさらいします。

投資は早く始めるほど複利の効果が大きくなります。

ただし、土台のない状態で始めても長続きしません。

STEP1~3の家計の土台を整えることが、結果的に投資を長く続けられる最短ルートです。

まず今日、家計簿アプリや家計簿を開いて今月の収支を確認するところから始めてみましょう。

関連記事

コメント