「家計管理ってめんどくさい」

と思っていた自分が、簡単な作業だけで家計管理を2年間続けられた理由と実際の使い方をまとめました。

当時の私としては家計管理にお金を払うのは少し気が引けましたが(笑)🤣

2年後の今、その判断は正しかったと思っています☺️

そもそも、なぜ有料プランにしたのか

マネーフォワード MEは無料でも使えますが、銀行・カード・証券などの連携口座数に制限(4口座まで)があります。

私はもちろん、妻や子供の銀行口座や証券口座、クレカ2枚、Amazon、楽天など5つ以上連携させたかったので、思い切って有料のスタンダードコースを選ぶことになりました。

月額料金540円はかかりますが、「今までできなかった家計管理がこれで継続できるなら安いかも」という気持ちもありました。

※私は年間契約しました。

家計管理は1年以上継続することで大体の支出を把握できるので、年間契約がおすすめです☺️

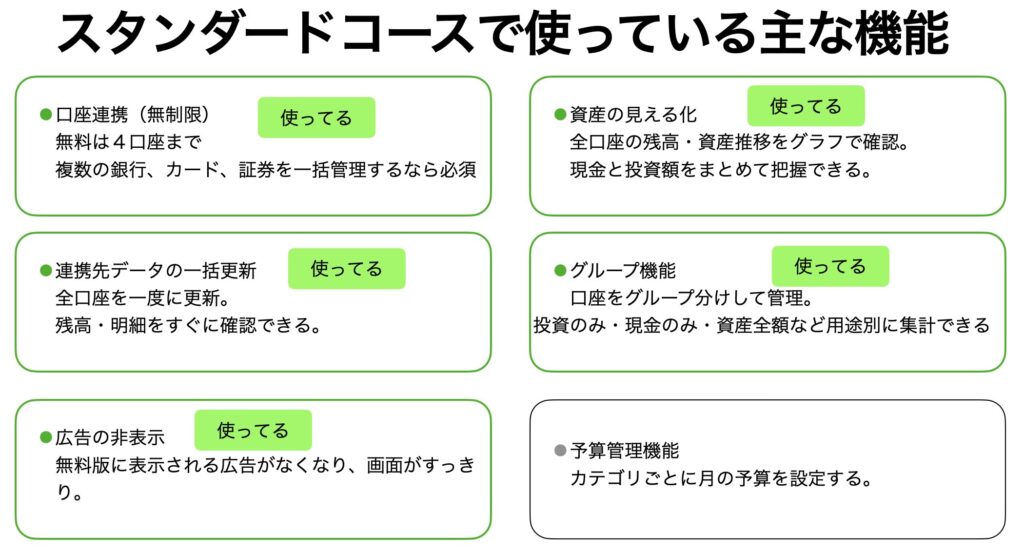

スタンダードコースで使える主な機能は以下のとおりです。自分が実際に活用しているものは以下の使ってるマークのものです。

自分が特に便利だと感じているのが、口座連携(無制限)です。

複数の口座を連携させることで、家計管理の大敵である「継続」を自動化させることに成功したことはとても大きなことです☺️

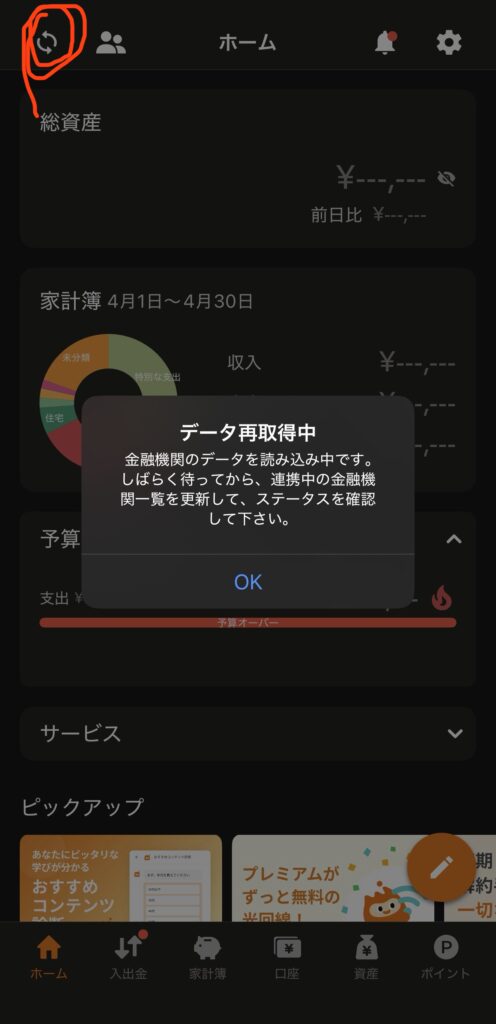

また、下の画像の左上の赤で囲まれている「更新」をタップもしくはクリックすることで、全ての連携口座の最新残高や明細を更新し始めます‼️

この「連携先データの一括更新」も、とっても便利です。

私の連携させている口座の一部ですが、以下のように連携した口座を一覧で見ることができ、管理しやすい!

※一つメンテナンス中でした😅笑

時々、口座によってメンテナンス中になることがあります。(休日や早朝に多い印象)

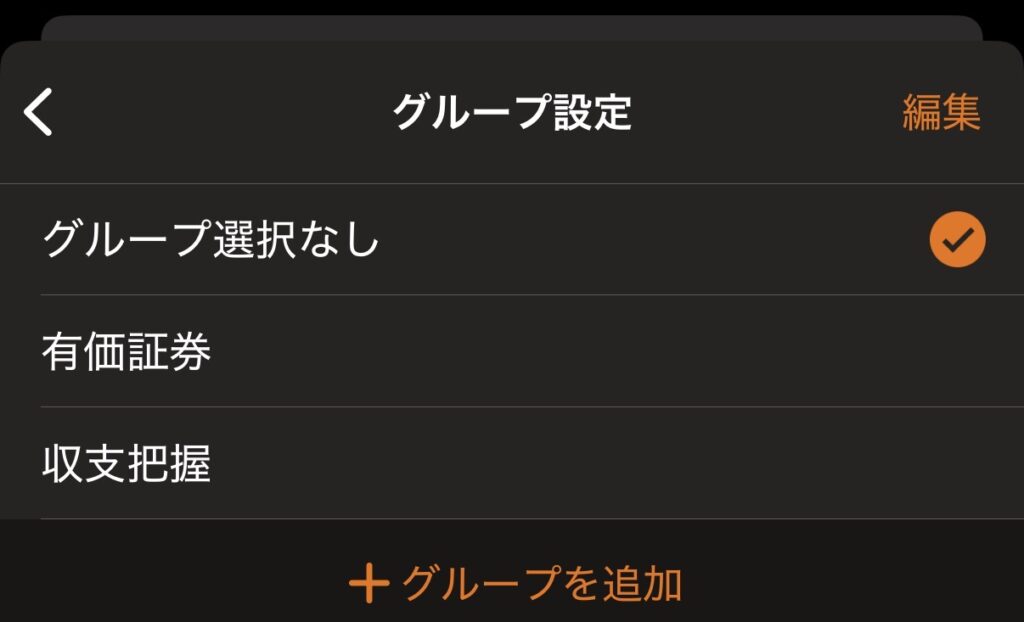

また、口座のグループ分けもできます。

・「グループ選択なし(全資産)」

・「有価証券(株式や投資信託のみ)」

・「収支把握(現金だけ)」(現金比率を把握)

の3種類の資産をワンタップで切り替えて確認することができます☺️

これにより、純粋に現金がいくらあるかと、資産全体の増減を切り離して確認できるのが気に入っています😃

常に全資産表示だと株式の暴落時にドンドン総資産が下がり、モチベーションが下がるので、そういう方は現金のみ表示にして収支を把握するだけでOKです。この方が投資も成功しやすい(感情が入らないので)。

実際の運用:ほぼ放置でOK

口座を「マネーフォワード ME」に連携すれば、日々の収支は自動で記録されます☺️

クレカの明細も、銀行の引き落としも、全部勝手に入ってきます。

これだけで「お金の流れを把握する」という意味では十分です。

ただ、私の振り分け方法が特殊なので、

マネーフォワード MEが自動で仕分けるカテゴリーが自分の感覚とずれることがあります。

そのままだと後で集計したときに数字がぶれるので、時々支出の確認ついでにスマホでチャチャっと仕分け作業をしています。

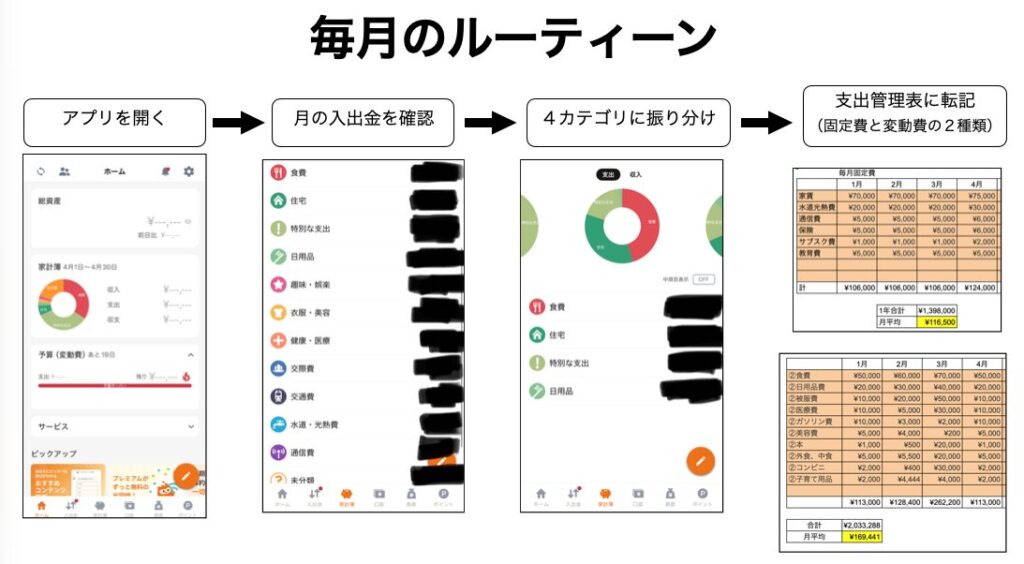

月に一度、約30分だけマネーフォワード MEのデータを自分の支出管理表に転記する作業が必要です。

クレカなどの支出データが当月の中旬頃には揃うので、その頃に前月の分を仕分けし終えて、支出管理表に転記し完了です☺️

これだけ。

翌月になったらまた同じことをするだけです。

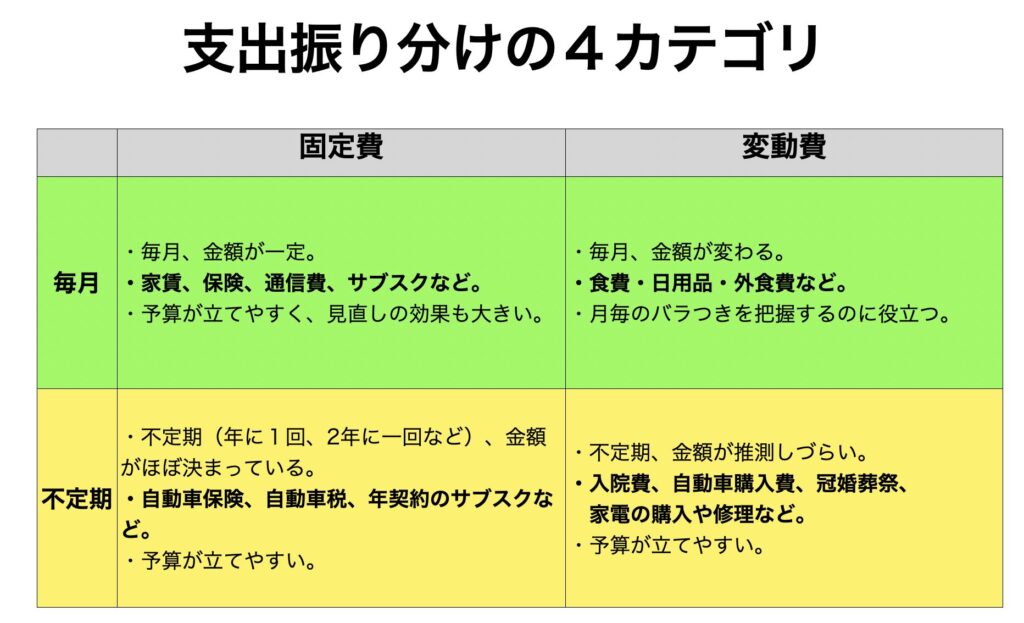

4カテゴリ仕分けルール

リベシティの考え方をベースに、支出を管理するうえで、カテゴリを「毎月か不定期か」と「金額は固定か変動か」の2軸で整理しています。

細かく分けすぎると続かないので、この4つに集約するのがポイントです。

マネーフォワード MEでその都度設定をしておけば、同じお店の支出は次回から自動で振り分けてくれるので、最初の数か月を乗り越えれば作業はぐっと減ります。

実際の仕分け方

スマホで実際の仕分け方をみてみましょう。

こういうやり方もあるんだなーと思ってみてください。

※このあたりは実際に触っていかないとわからないと思います。

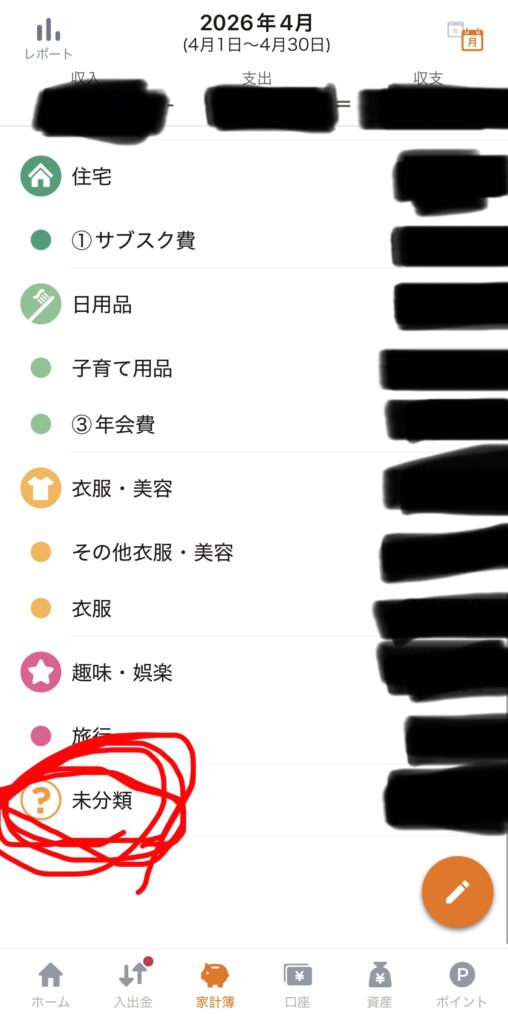

まず、スマホのマネーフォワード MEのアプリを起動し、家計簿をタップするとこの画面になります。

私の仕分け方は①(毎月の固定費)、②(毎月の変動費)、③(不定期の固定費)、④(不定期の変動費)に表示しています。

この表示では①や③など○がついていないものは全て手動で仕分けする必要があります。

すぐに終わるので、大丈夫ですよ☺️

今回は「未分類」をタップしてみていきます。

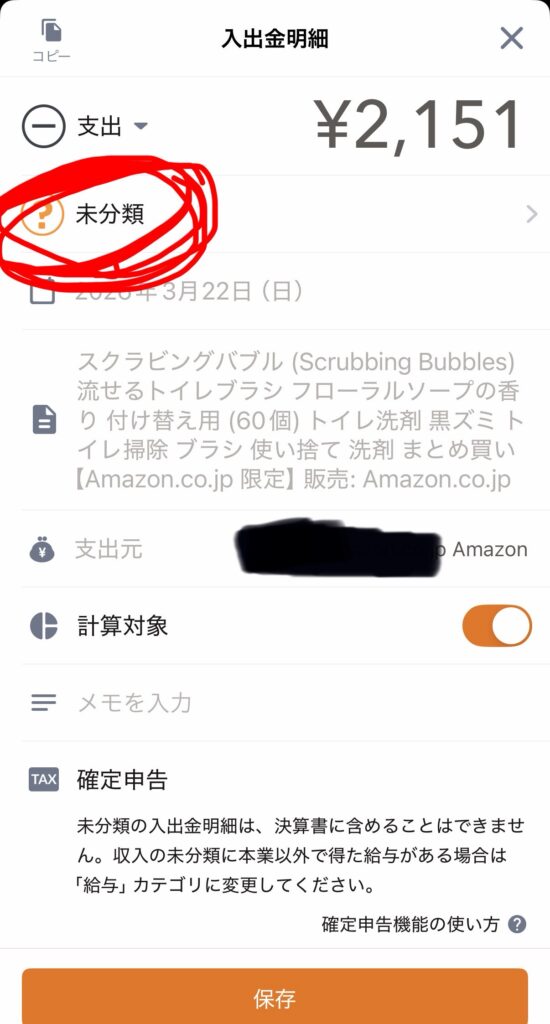

さらに仕分けしたい商品をタップすると下画面になります。

「スクラビングバブル」をAmazonで購入した履歴ですね。

再度、赤丸の「未分類」をタップ。

すると下の画面になります。

「スクラビングバブル」はトイレ掃除用の用品なので本来は「日用品」に分類したいため、以下の「②日用品」のある大項目「食費」をタップします。

するとこの下の画像になるため、中項目の「②日用品」をタップします。

すると先ほどの画面に戻ってきました。

ご覧のように、「②日用品」に変更されました。

※②とは大項目「食費」が私の中では「毎月の変動費」になります。

つまりこの仕分け表示を見ると、

大項目「毎月の変動費」で中項目「日用品」となるわけです☺️

この画面通りの仕分けでよければ下の「保存」をタップして完了です!

この仕訳方法になれればどこでも仕分けできます。

電車の中やトイレでも(笑)できます☺️

じゃんじゃん仕分けして自分の支出と向き合うことで、お金と仲良くなれますよ🥳

支出管理表との連携で「家計の全体像」が見える

マネーフォワード MEは「記録」が得意なツールです。

ですが、私の場合、月の収入と支出のバランスを一覧で見たいので、スプレッドシートの支出管理表に毎月転記しています。

これで1年間の収支を把握することができます☺️

収支差額(=実質の貯蓄額)ここが一番大事。

※毎月の収支差額はマネーフォワード MEで見えますが、1年間の把握はスプレッドシートが必要になってきます。

なので、自分で仕分けしたり、表に落とし込む作業をすることで

「今月は不定期の変動費が多かった」

「固定費を見直す余地がある」

という気づきが生まれ、年間の収支を見える化もできます。

マネーフォワード MEは過去の集計はとても優れているのですが、不定期の固定、変動費など未来の支出は自分の支出管理表で管理した方が見える化しやすいです。

見るだけでなく、書く(入力する)という行為が大事だと感じています。

月に一度、家計と向き合う時間を作る。

それだけで1年後・2年後のお金の流れが全然違ってきます。

マネーフォワード MEはお金と向き合うきっかけをくれたツールでした。

2年使ってわかった、正直なメリット・デメリット

メリット

・口座連携で記録が自動化され、家計管理が「習慣化」できた。

これは一番大きなメリット!!!

今までできなかったことが出来たので達成感大きいです☺️

「0→1」を達成できたので、これに尽きます。

・月1回の作業で把握感が持てる。

一目で支出の増減がわかるため、自然とお金に向き合うようになりました。

・収支の傾向が年単位で見えるようになった。

・支出を確認することで、お金の使い方や考え方が変わった。

支出の仕分けをしていく中で、満足感のある支出だったかどうか見直すようになりました☺️

デメリット

・自動カテゴリの精度がまだ甘いので、仕分け作業はゼロにはならない。

やり始めは仕分け作業が面倒に感じるかもしれませんが、自分のお金の使い方と向き合うと言う点ではむしろメリットになる方もいるのでは?

・家計管理にお金がかかる(しょうがない😅笑)

良いサービスなので、お金がかかのはしょうがないですね。毎月540円で自分の資産管理を行なってくれるので、その分自分の時間が作れますもんね。

有料(スタンダード)にする価値はあるか?

連携したい口座が5つ以上ある人、複数のクレカや証券口座を使っている人にとっては、無料プランの制限はすぐ壁になります。

スタンダードコースの月額料金は、家計を把握することで「無駄な出費に気づける」という観点で十分元が取れると感じています☺️

逆に、口座が1〜2本でシンプルな人は無料プランで試してから判断しても良いでしょう。

得かどうかは自分が家計管理に費やしている時間でも測れます☝️

自分の時給が1,000円だとして、家計簿の記載に毎月30分以上の時間をかけているなら、お金の計算上、マネーフォワード MEの有料プランはお得ということです。

マネーフォワード MEに540円かけるだけで、

・自分の時間が30分以上確保できる

・家計簿を記載する手間がなくなる

のであれば、使わない手はありません。

まとめ:こんな人におすすめ

「家計管理は続けたいけど、毎日やるのは無理」という人にぴったりのツールです。

自動連携で記録の手間をゼロにして、支出の確認ついでに仕分けをし、月1回だけ支出管理表へ転記する。

支出管理表に転記しない月もあったことは

それだけで2年間、無理なく家計を把握し続けることができました。

完璧な管理より、ゆるく続けることの方が長期的にずっと大事だと実感しています☺️

☝️支出の考え方

☝️支出を見える化! 家計管理表について

将来の収支を把握するならこの無料スプレッドシートを使ってみてください☺️

☝️マネーフォワード MEの詳細はこちら

コメント