さてさて、やってきました!

夏のボーナス☺️

夏のボーナスが振り込まれると、「せっかくだから投資に回したほうがいいのかな?」と迷いますよね。

結論から言うと、やることは3ステップだけです。

- 生活防衛資金を確認する

- 一括か分割かを決める

- NISA枠の残りに入金する

この記事では、初心者の方がボーナスで失敗しないための考え方を、順番に解説します。

ステップ1:まず「生活防衛資金」を確認する

投資の前に、必ず確認してほしいのが生活防衛資金です。

生活防衛資金とは、病気や失業など「もしも」のときに生活を守るためのお金のこと。目安は生活費の3か月〜1年分です。

- 会社員の共働き世帯:生活費の3〜6か月分

- 子育て世帯・自営業:生活費の6か月〜1年分

まだ足りていない場合は、ボーナスは投資よりも先に生活防衛資金へ。ここを飛ばして投資を始めると、暴落時に生活費のために売却する「一番もったいないパターン」になりがちです。

すでに確保できている方は、次のステップへ進みましょう。

ステップ2:「一括投資」か「分割積立」かを決める

ボーナスを投資に回すとき、多くの人が悩むのがここです。

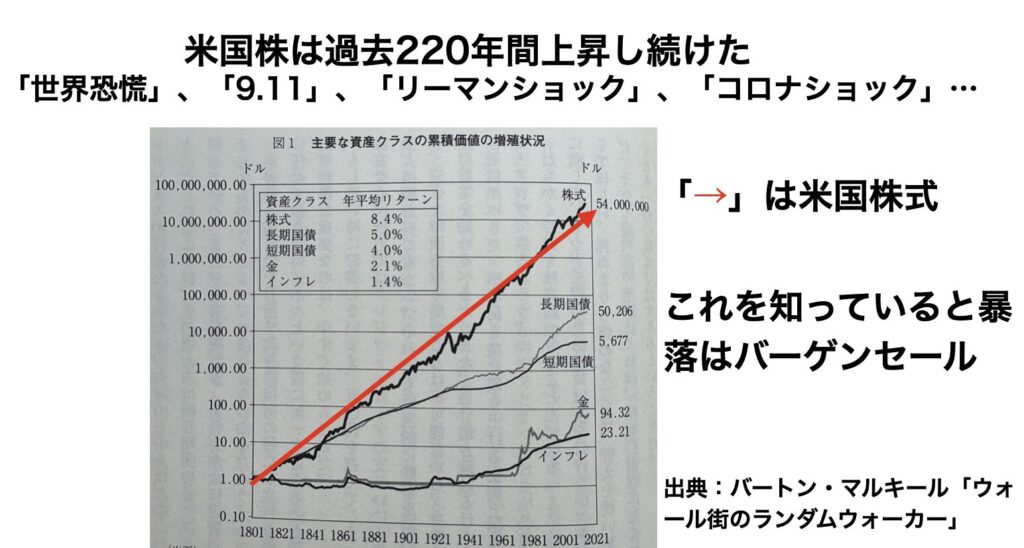

理論上は「一括投資」が有利

株式市場は長期的には右肩上がりで成長してきました。そのため、理論上は早く入金したほうがリターンの期待値は高いというのが結論です。

ただし「気持ち」の問題は別

とはいえ、一括投資した直後に暴落が来ると、精神的なダメージは大きいもの。「怖くて夜も眠れない」なら、その投資は失敗です😭

私も一括投資して直後に10%程度下落したことがあったのですが、気になって頻回に証券口座の残高確認していた時期がありました…

そこで、おすすめの判断基準はこちら。

| タイプ | おすすめの方法 |

|---|---|

| 暴落が来ても気にせず持ち続けられる | 一括投資 |

| 直後の暴落が怖い・投資を始めたばかり | 3〜6回に分けて積立 |

分割する場合も、ダラダラと先延ばしにせず「毎月○日に○万円」と機械的に入金するのがコツです。

一括と積立でリターンがどう変わるかは、ライフプラン表で計算できます☺️

将来の投資リターンを簡単に確認できるシュミレーターです☺️

ステップ3:NISA枠の残りを確認して入金する

投資先の口座は、NISA口座一択です。

2026年のNISAは、年間投資枠がつみたて投資枠120万円+成長投資枠240万円の合計360万円。ボーナスのようなまとまったお金は、成長投資枠を使えば一括で入金できます。

やることはシンプルです。

- 証券口座にログインして、今年のNISA枠の残りを確認

- ステップ2で決めた方法(一括 or 分割)で入金

- 投資先はいつもの積立と同じインデックスファンドでOK

ボーナスだからといって特別な商品を選ぶ必要はありません。「ボーナス専用ファンド」のような売り文句の商品は、手数料が高いだけのことが多いので要注意です。

手数料は要チェック。経費率や信託報酬などは0.1%前後が適正でしょう☺️

よくある質問(FAQ)

Q. ボーナスを全部投資に回してもいいですか?

生活防衛資金の確保が最優先です。生活防衛資金が貯まっているなら全額投資もありです☺️また、旅行や家族との時間など「今しかできない使い道」に一部を使うのも、立派なお金の使い方です。筆者は「貯蓄・投資・楽しみ(消費)」に分けることを前提として考えています。

Q. 投資した直後に暴落が来たらどうすればいいですか?

何もしなくてOKです。むしろ売却するのが一番の失敗パターン。長期投資の前提なら、暴落は「安く買えるチャンス」でもあります。不安になるなら、次回から分割積立に切り替えましょう。

Q. 特定口座とNISA口座、どちらに入金すべきですか?

NISA枠が残っているなら、迷わずNISAです。利益が非課税になるメリットは特定口座にはありません。NISA枠(年360万円)を使い切ってから、特定口座を検討しましょう。

まとめ:ボーナスは「仕組み」で判断すれば迷わない

最後に、この記事のポイントをおさらいします。

- ステップ1:生活防衛資金(生活費3か月〜1年分)を最優先

- ステップ2:一括が理論上有利。初心者や怖いなら3〜6回の分割でOK

- ステップ3:NISAの成長投資枠に、いつものインデックスファンドを入金

ボーナスのたびに迷わなくて済むよう、「自分ルール」を一度決めてしまうのがおすすめです。

※本記事は2026年7月時点の制度情報に基づいています。

コメント