※本文にPRを含みます。

「楽天カードと三井住友カード(NL)、どっちがいいんだろう?」

家計を見直そうとしたとき、このふたつで迷う人はとても多いはずです😢

どちらも年会費は無料。

ポイントも貯まる。

NISAのクレカ積立にも使える。

・・・調べれば調べるほど「どちらもよさそう」に見えてきて、逆に決められなくなってしまう😂

その気持ち、よくわかります。

結論

・幅広い店舗で使う・楽天をよく使う・楽天証券でクレカ積立をしたい → 楽天カード

・コンビニ・マクドナルドなどをよく使う・SBI証券でクレカ積立をしたい→三井住友カード(NL)

・どちらでもない → 楽天カード(基本還元率1.0%と高いため)

このカード詳しく調べてみたんですが、このふたつ、どちらが優れているということはありません。

どっちも優秀なんです。

ですが、自分が日常どこでお金を使うかによって、向いているカードが変わります☺️

この記事では、そんな2枚を比較して、選び方をシンプルに整理します。

この記事でわかること

- 楽天カードと三井住友カード(NL)のスペックの違い

- それぞれどんな人に向いているか

- 両方持つべきかどうか

楽天カードと三井住友カード(NL)のスペック比較

| 項目 | 楽天カード | 三井住友カード(NL) |

| 年会費 | 永年無料 | 永年無料 |

| 基本還元率 | 1.0% | 0.5% |

| コンビニ・飲食店還元 | — | 対象店舗で最大7% (スマホのタッチ決済時) |

| クレカ積立(投信積立) | 楽天証券:0.5%(信託報酬が低い投信) | SBI証券:0.5% |

| ETCカード | 年会費550円(税込) ※ダイヤモンド・プラチナ会員は無料 | 年会費550円(税込) ※年1回利用で無料 |

| 国際ブランド | Visa / Mastercard / JCB / Amex | Visa / Mastercard |

| ナンバーレス | × | ○ |

比較表みてもわかんないよ

という人は次のチャートを見ると決めやすいですよ☺️

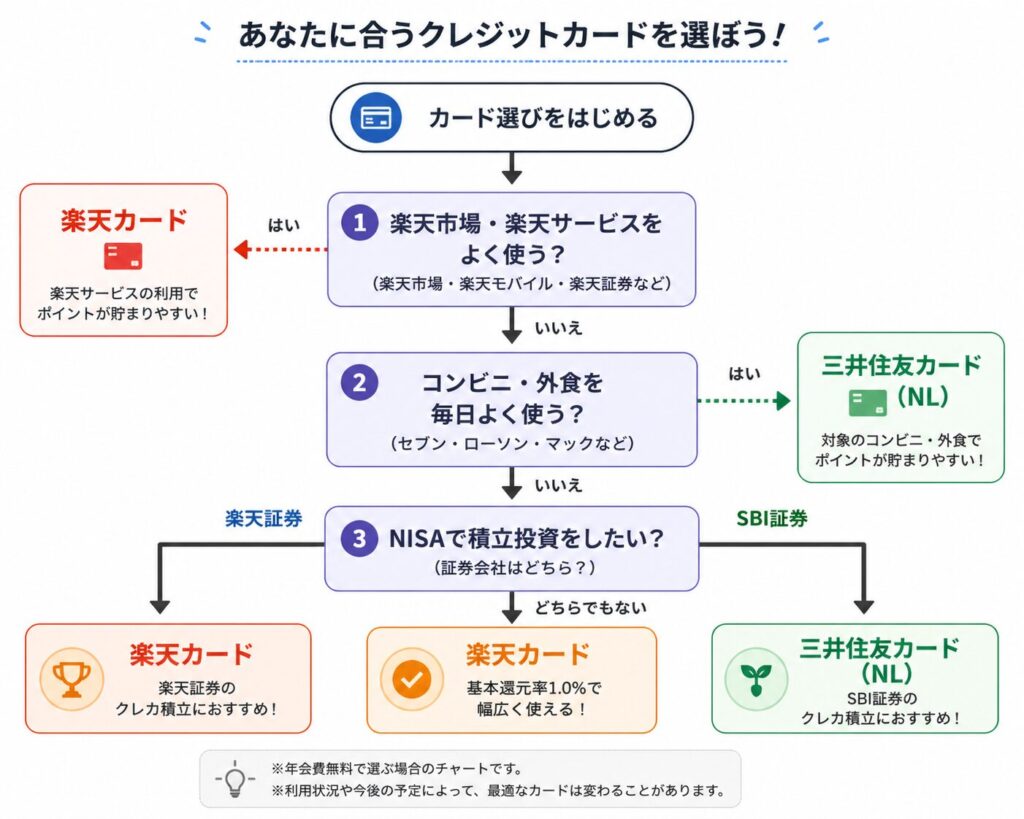

楽天カードか三井住友カード(NL)で困った時のフローチャート

「どちらを選べばいいか迷っている人はこのフローで確認してください」

楽天カードが向いている人

楽天市場をよく使う人

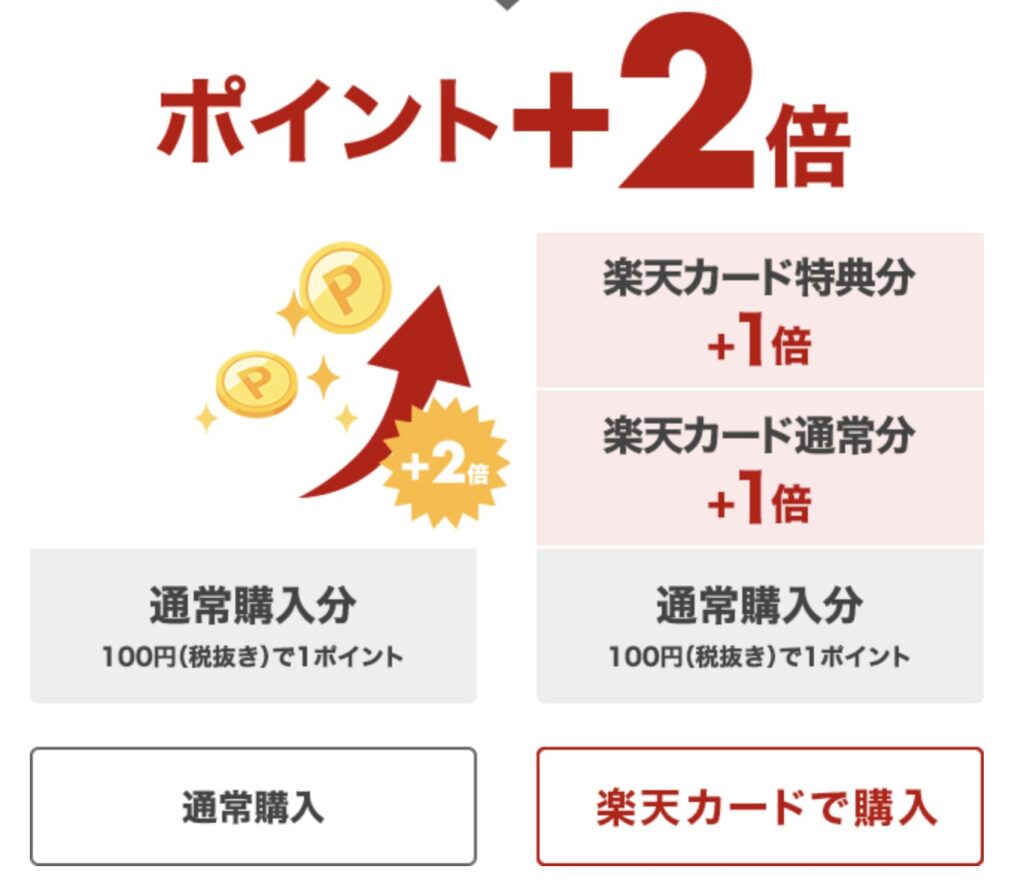

楽天カードの最大の強みは、楽天市場でのポイント還元の高さです。

楽天カードで楽天市場の買い物をすると、SPU(スーパーポイントアッププログラム)によってポイントが上乗せされていきます。

日用品や家電を楽天市場でまとめて買う習慣がある人には、ポイントの貯まりやすさが際立ちます。

楽天カードで購入するだけでポイントが2倍になるのは美味しい話ですね😁

「楽天経済圏」と呼ばれるほど楽天サービス同士の連携が充実しているので、すでに楽天をよく使っている人はそのまま楽天カードを選ぶのが自然な流れです。

基本還元率を重視したい人

基本還元率は1.0%と、三井住友カード(NL)の2倍😳

特定の店舗に関係なく、幅広い場面でポイントが貯まりやすいのが特徴です。

・コンビニをあまり使わない

・外食より自炊が多い

といった生活スタイルの人にとっては、対象店舗限定の高還元より基本還元率の高さの方が実感しやすいメリットになります☺️

楽天証券で楽天カードの積立投資(NISA)を始めたい人

楽天カードは楽天証券のクレカ積立に対応しており、毎月の積立額に対して0.5%のポイントが還元されます。

投資しながらポイントも貯まるので、長期的に見ると地味にお得です☺️

すでに楽天サービスをよく使っている人なら、楽天証券で口座を開いてそのままクレカ積立を始めるのがもっともスムーズな流れです。

楽天ポイントは楽天証券での投資にも使えるので、ポイントを無駄なく活用できます。

こんな人には楽天カード

- 楽天市場・楽天サービスをよく使っている

- 楽天証券のNISA口座で積立投資をしたい・している

- 幅広い店舗でポイントを貯めたい

三井住友カード(NL)が向いている人

コンビニ・外食をよく使う人

三井住友カード(NL)の特徴は、対象店舗でのポイント還元の高さです。

基本還元率は0.5%と楽天カードより低いですが、毎日コンビニや対象の飲食店を使う人にとっては、この差を十分すぎるくらい埋められます。

たとえば月に5,000円コンビニで使う場合、7%還元なら350ポイント。同じ金額を楽天カード(1%)で使うと50ポイントです。生活パターン次第で還元額が大きく変わります。

セブン-イレブン、ローソン、マクドナルドなど下記の店舗でVisaかMastercardのタッチ決済を使うと最大7%のポイントが還元されます。

このマークがある対象店舗でタッチ決済をすればOK。

※最大7%は条件達成時の還元率であり、通常は0.5%です

ただし注意👇

・スマホ限定(カードはNG)

・差し込み決済になると対象外

・一部店舗は対象外

👉「スマホでタッチ」が条件です

※ポイント還元の注意点はこちら

SBI証券で三井住友カード(NL)のクレカ積立(NISA)をしたい人

三井住友カード(NL)はSBI証券のクレカ積立に対応しています。

年会費無料のままNISAの積立投資に使えて、設定後はほぼ放置でOKです。

注意:「三井住友カード(NL)のクレカ積立は0.5%還元。ただし2年目以降は年間10万円※以上のカード利用がないとポイントは付与されません。」

※:クレカ積立以外の買い物

月換算で約8,300円以上の利用が条件になるので、積立専用カードとして使うだけでは条件を満たせなません。

👉️日常の買い物にも三井住友カード(NL)を使うようにしておきましょう。

カード番号が印字されていないので安心

「NL」はナンバーレス(Numberless)の略で、カード表面に番号が一切印字されていません。

紛失・盗難時の不正利用リスクを下げられるため、セキュリティ面で安心して使えます。

カード番号はVPASSアプリをスマホにインストールすれば、いつでも確認できます。

セキュリティを重視したい人、カードを人目に触れる場所で使うことが多い人にとっては大きなメリット☺️

こんな人には三井住友カード(NL)

- セブン・ローソン・マクドナルドなどの対象店舗をよく利用する

- SBI証券でNISAをしたい・している

- カードのセキュリティを重視したい

- スマホでタッチ決済をよく使う

両方持つのもアリ?

お得に使いたい場合

使い分けをしてお得に生活したい方は2枚でもOKです☺️

手間はかかりますが、ポイントの観点から併用するのが最もお得な使い方です。

- 楽天カード → 通常店舗や楽天市場の買い物・楽天証券の積立

- 三井住友カード(NL) → コンビニ・外食などタッチ決済・SBI証券の積立

用途で使い分けることで、それぞれのポイント還元を最大化できます。

両方とも年会費が永年無料なので、2枚持ちのコストはゼロです。

「まずは1枚から」という場合は、自分がより使う場面が多い方を選べばOKです。

また、予備でもう一枚持っておきたいという方にもこの2枚のカードはおすすめです。

年会費無料なので、コストがかかりません。

メインカードを使えない場合に、予備のカードがあると安心ですね。

よくある質問

Q. 審査に不安がある場合は?

楽天カードと三井住友カード(NL)は、どちらも学生や社会人になりたての方でも申し込みやすいカードです。

申し込む際は、以下の2点だけ注意してください。

・複数のカードを同時に申し込まない

楽天カードと三井住友カード(NL)を両方持ちたい場合でも、同時に申し込むのは避けましょう。1枚目が届いてから数ヶ月後に2枚目を申し込むのが無難です。

・キャッシング枠は「0円」に設定する

資産形成目的でカードを使うなら、キャッシング枠は不要です。申し込みフォームでは0円を選んでください。

Q. 三井住友カード(NL)はすぐ発行できる?

即時発行サービスに対応していますが、夜間申し込みの場合は翌営業日以降の審査になることがあります。

私は即時発行サービスの利用はダメでした…😂笑

通常発行はOKだったので、現在は普通に使えていますよ☺️

申し込み前にこちらの記事も参考にしてみてください。

Q. ポイントの使い道はどう違う?

・楽天ポイントは楽天市場・楽天ペイ・楽天証券での投資など楽天サービス全般で幅広く使えます。

楽天経済圏をよく使う人ほど自然にポイントを消化できます。

・VポイントはSBI証券での投資や提携店での支払いに使えます。

🤞どちらのポイントも使い道が豊富ですが、楽天ポイントの方が日常で使える場面が多い印象です。

Q. 楽天カードはコンビニで使ってもお得?

基本還元率1.0%は適用されますが、三井住友カード(NL)のような特別な高還元はありません。

対象のコンビニを毎日使うなら三井住友カード(NL)の方がお得です。

一方で楽天カードはコンビニ以外の幅広い店舗で1.0%が貯まるので、使う場所が多様な人には楽天カードの方が向いています。

Q. ETCカードはどちらがお得?

どちらも年会費550円(税込)かかりますが、条件を満たすと無料になります。

・楽天カードはダイヤモンド・プラチナ会員なら無料

・三井住友カード(NL)は年1回以上ETCを利用すれば無料です。

高速道路をよく使う方は三井住友カード(NL)の条件の方が達成しやすいかもしれません。

Q. 海外旅行でも使える?

どちらも海外での利用が可能です。

楽天カードはVisa・Mastercard・JCB・Amexの4ブランドから選べるため、海外での利用シーンに合わせてブランドを選択できます。

三井住友カード(NL)はVisa・Mastercardのみですが、Visaは世界中で使えるため実用上の不便はほとんどありません。

まとめ

| タイプ | おすすめカード |

|---|---|

| 楽天市場・楽天サービスをよく使う | 楽天カード |

| 楽天証券のNISA口座でクレカ積立をしたい | 楽天カード |

| 対象のコンビニ・外食店舗の利用が多い | 三井住友カード(NL) |

| SBI証券のNISA口座でクレカ積立をしたい | 三井住友カード(NL) |

| とにかくお得に使いたい | 両方持ち |

どちらも年会費永年無料で、日常の買い物から投資まで活躍してくれるカードです。まずは自分の生活スタイルに近い方から試してみてください😊

最後に、私自身が「今からゼロで選ぶなら」を正直に書いておきます。

私なら三井住友カード(NL)+SBI証券+d NEOBANK(住信SBIネット銀行)の組み合わせを選びます。

この3つがSBI経済圏としてきれいに連携するからです。詳しくは別の記事でまとめる予定です。

※理由はシンプル🤞

・SBI証券に慣れている

・「d NEOBANK」がとっても使いやすい☺️

ただし、SBI証券を使うには「ある程度パソコンやスマホを使える」「投資信託の積立設定が苦ではない」ことが前提になります。

少しハードルを感じる方には、楽天証券の方がとっつきやすいと思います。

ちなみに私は楽天カードがメインで三井住友カード(NL)はサブで利用しています😂

え??

「乗り換えコストを考えると現状維持もアリ」と思っているのが、一番大きな理由です。

・楽天証券からSBI証券に移管

・クレジットカードの登録を変える

・・・手間がかかる😭

楽天証券・楽天カード・楽天銀行の連携も十分優秀で、そこにd NEOBANK(住信SBIネット銀行)を加えた使い方も気に入っています☺️

これからクレジットカードや投資、ネット銀行を始めるなら「三井住友カード(NL)+SBI証券+d NEOBANK(住信SBIネット銀行)」をおすすめします。

👉【楽天カードに申し込む】

👉【三井住友カード(NL)】はこちら

楽天カードは楽天証券のクレカ積立と相性が抜群です。毎月の積立額に対してポイントが還元されるため、投資しながらポイントも貯まります。

すでに楽天サービスをよく使っている人なら、楽天証券で口座を作ってそのままクレカ積立を始めるのがもっともスムーズです。

👉 楽天証券×楽天カードのクレカ積立について詳しくはこちら

👉 三井住友カード(NL)×SBI証券のクレカ積立について詳しくはこちら

🤞年間100万円以上(毎月9万円程度)使う見込みがある場合、**三井住友カード ゴールド(NL)**という選択肢があります。

コメント