投資を始めたいなら生活防衛資金を貯めよう

要点

①「生活防衛資金の目安は生活費の6か月〜1年程度」

②「支出を把握して生活防衛資金を算出する」

③「住信SBIネット銀行の目的別口座で生活防衛資金を分けて保管しておく」

では生活防衛資金について一緒にみていきましょう。

※生活防衛資金と生活防衛費はどちらも同じ意味です。

さて、投資に興味はあるけど、

「万が一、まとまったお金が必要になったらどうしよう😭」、「子どもの教育費もあるし…」

そんな不安から、なかなか最初の一歩を踏み出せない人は多いのではないでしょうか。

特に子育て世代は、予期せぬ支出や収入の変動が起こりやすく、

投資を始める前に“生活を守るためのお金”を確保しておくことが大切です。

この記事では、投資初心者でも安心して始められるよう、

「生活防衛資金の考え方」・「目安」・「貯め方」をわかりやすく解説します。

生活防衛資金とは?【定義+必要性】

生活を防衛するためのお金?

これだけではよくわかりませんね。

一緒にみていきましょう。

生活防衛資金とは、病気や失業、災害などの緊急事態に備えて確保しておくお金のことです。

出典:七十七銀行

上記のような緊急時に必要な、最後の最後に手を出す資金です。

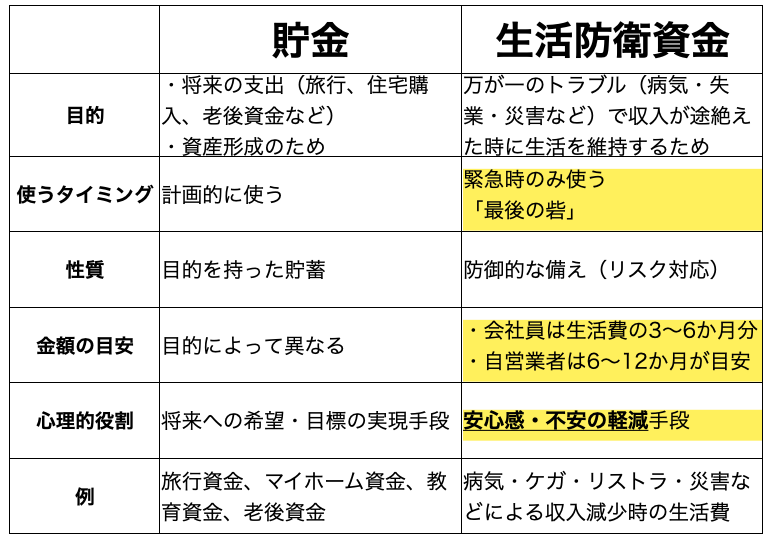

同じお金ですが、貯金とは用途が違うので、わかりやすく以下のように表でまとめてみました。

生活防衛資金があることで家計管理していく上で「安心感」があり、投資をしていくうえで「不安の軽減」効果があります。

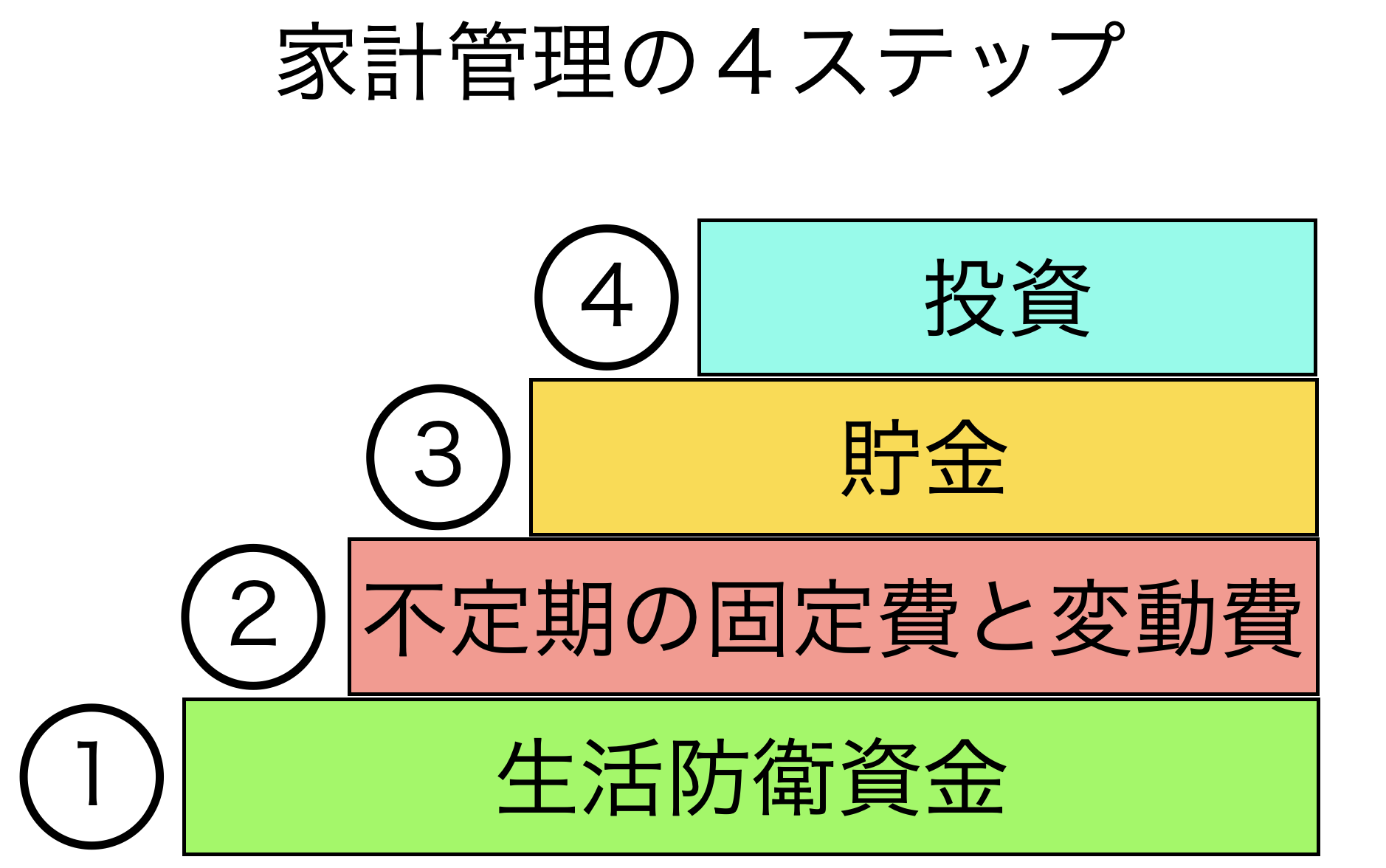

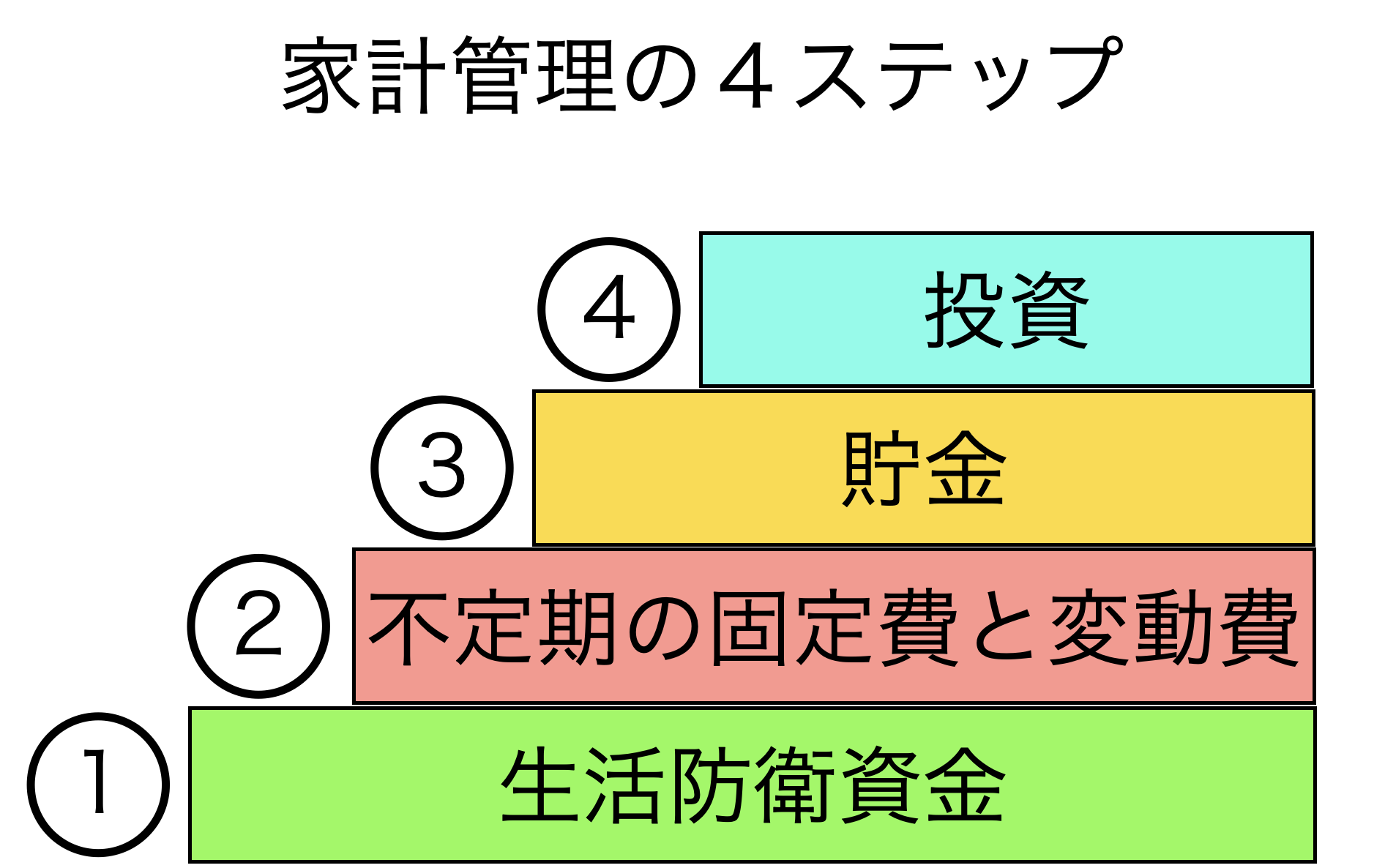

以下の表の通り、生活防衛資金は家計管理の土台なのです。

階段を登るように家計管理におけるそれぞれのステップを踏んでいきましょう。

生活防衛資金はいくら必要?【子育て家庭・20~40代向け目安】

目安:生活費の6か月〜1年分。

失業や病気、災害で収入が途絶えた際、半年から1年生活できる最低限の生活防衛資金を貯めましょう。

緊急事態の際は遊ぶお金や浪費に使うお金は除外します。

…地震や洪水、病気など緊急事態のときに遊んでいられませんからね😭

まずは最低限生活できる資金…家賃と水道光熱費、食費と日用品費などの支出が月にいくらあるか把握してください。

例えば、最低限生活するための資金が20万円だった場合、

20万円✕6か月=120万円

となります。

これでは不安だから…という方は

20万円✕12ヶ月(1年)=240万円

となります。

つまり、「1か月の最低生活費が20万円の方の生活防衛資金は120万円から240万円の間」

ということになります。

各世帯構成別のパターン一覧

独身

生活規模が小さく、もともと生活費が少ないケースが多いため、生活防衛資金も比較的小さて済むことが多いです。

自分の収入が止まると収入の柱がなくなるため、生活防衛資金は最低3か月以上を推奨します。

二人暮らし

食費や通信費などは二人分ですが、住居費、光熱費などはシェアされるため独身よりは生活防衛資金が多少増える程度。収入が2人分あるため、一人の病気や怪我なら収入が全く途絶えるわけではない。

子育て世帯

生活費が増え、収入源が1つになる場合もあるため、生活防衛資金は長めの6~12ヶ月を推奨。

人数分の最低生活費に加え、子供の教育費や医療費の突発的支出に備える必要があります。

また、子供の生活圏(学区)に配慮した引っ越しや転職になるため、思うようにいかない場面があると想定したほうが安全です。

無理なく貯めるステップ【投資初心者でもできる家計改善】

生活防衛資金が必要なのはわかったよ。

でもお金を貯められないんだ…

という方もいらっしゃると思います。

でも大丈夫です。

家計管理に真面目に取り組めば結果は出ます。

コツコツと一緒に頑張りましょう!

私のブログで家計管理についてお伝えしている内容は大まかに言うと

・家計の支出を把握して管理する

・家計の黒字化

・黒字化の継続

です。

生活防衛資金も同様に貯めていくため、上記のステップで行っていきましょう。

- 支出の見える化

①マネーフォワードで支出の把握

②スプレッドシートで支出の管理

③将来の支出を把握(ライフプラン表)

まずは上記の流れで支出を見える化していましょう。

少し難易度が高いと感じた場合はまずは先取り貯金だけでも初めてみましょう。

先取り貯金とは毎月の給料を使う前にまずは貯金することです。

こちらの記事で紹介している住信SBIネット銀行を利用すると便利です。

- 自動積立の仕組みを作る(毎月先取り貯金)

◯子育て中でも続く貯蓄習慣を作るコツ

子育てしながら生活していると余裕ないときが多いですよね。

なので、住信SBIネット銀行などで貯金をシステム化して自分が動かなくても貯金できる仕組みを作ってしまいましょう。

勝手にお金が溜まり、生活防衛資金も確保できるようになると思います。

また、「子育て、子供のため」という理由でお金を使いすぎないように支出の把握は必ず行ってください。手書きの家計簿やエクセルなどのシートでも良いので、把握することが大切です。

まずは行動から。

生活防衛資金の保管方法と注意点

◯生活防衛資金の保管先は住信SBIネット銀行がおすすめ

結論

生活防衛資金の保管先は「d NEOBANK(住信SBIネット銀行)」の目的別口座がおすすめです。

住信SBIネット銀行なら、生活防衛資金を分けて管理でき、必要なときは近くのコンビニで現金を下ろすことができるためです。

メイン口座(代表口座)とは別に10個まで目的別に口座を設定できるのが住信SBIネット銀行の目的別口座です。下記の記事で住信SBIネット銀行について解説しているので見てみてください☺️

生活防衛資金を“投資に回さない”理由。

→「病気や災害時にすぐ使えるようにするため」です。

生活防衛資金で投資をした場合、突然の災害や入院時に株価が下がっていたら大変ですね。😭

「200万円必要なのに、株価が下がって100万円しかない」

→「これでは生活できない😭」

という事態を避けるために、生活防衛資金での投資はしません。

これも住信SBIネット銀行なら目的別口座からメイン口座へ移動しすればコンビニでいつでも現金を引き出すことができます。

また、住信SBIネット銀行なら振り込み手数料がかからないため、振り込みにも対応できます。しかも手元のスマホから🤞

生活防衛資金が貯まったら?次のステップ【投資への移行を見据えて】

- 生活防衛資金が整ったら「投資を始めるタイミング」。

住宅なら、土台や基礎部分です。生活防衛資金は資産形成における「心の安定剤」です。

この図をみてわかるように生活防衛資金は家計管理の土台です。

投資をするなら生活防衛資金を貯め、支出を把握し、ライフプラン表を作成し、②の不定期の支出を管理し、黒字家計になり、余剰資金ができた段階で、やっと投資を始めるタイミングになります。

なかなか時間と労力はかかりますが、生活防衛資金を貯め、黒字家計を作らなければ投資をしても失敗する可能性が高まります。

なぜか…

→株価の下落に心理的に耐えられないからです。

※貯金や生活防衛資金がない状態で投資をしていたとしましょう。

1000万円投資していた場合、下落するときは株価なんて20〜50%下落していきます。😭

金額にして200万円から500万円下がってしまいます。しかも1〜2年かけて。

下落中は先の見えないなか少しずつ資産が減っていくのです…恐怖ですよ。

資産がみるみる目減りして心理的に不安がかなり高まるはずです。

リスク資産が多いと、この状態で「狼狽売り」という慌てて売る行為を行う危険性が高くなります。

🤞家計管理をしっかりして生活防衛資金を確保して安全な投資を行いましょう。

まとめ:安心して暮らし、安心して投資を続けるために生活防衛資金が必要

- 重要ポイントの振り返り

🤞生活防衛資金とは

→「災害や病気など緊急時に必要な、最後の最後に手を出すお金」

🤞家計管理の4ステップ

→①生活防衛資金、②不定期の支出管理、③貯金、④投資

🤞生活防衛資金の目安:概ね生活費の6ヶ月から1年分あればOK!

・独身は3〜6か月

・二人暮らしは3〜6か月

・子育て世代は6か月〜1年

🤞生活防衛資金の保管先は

→住信SBIネット銀行の目的別口座がおすすめ

スマホで管理でき、コンビニで現金引き出しや振り込みにも対応しているため。

🤞生活防衛資金は投資に回さない

→生活防衛費は家計管理における心理的な安定剤であり、生活の土台なので、緊急時以外使いません。

- 今日から1つやってみよう!

→まずは「生活費を1か月分洗い出す」。

支出管理して生活防衛資金がいくら必要なのか把握することをおすすめします。

◯参考記事を以下に掲載しました。ぜひご一読を☺️

コメント