〈結論〉

・全世界株式(オルカン)は、世界の株式市場にまとめて投資する商品で初心者に人気です。

・メリット:1本で幅広く分散・運用が簡単・低コストで長期に向く。

・デメリット:短期変動はある、米国比率が高め。

・まずは生活防衛資金を確保し、少額から自動積立で始める。

全世界株式とは何か

全世界株式とは、世界中の上場企業の株式にまとめて投資する手法です。個別株を1社ずつ選ぶ代わりに、投資信託やETF(上場投資信託)を通じて「広く」「自動的に」分散投資できます。指数としては、例えば MSCI ACWI のような全世界インデックスがあり、これに連動する商品が「全世界株式」と呼ばれます。

「オルカン」とは??

よし!投資をしよう!

と意気込んで商品を探していると必ず、この「オルカン」という文字を目にすることになるでしょう。もしくは目にした方も多いと思います。

詳しく見ていきましょう☺️

投資界隈でよく話題になる「オルカン」は、数ある全世界株式の投資信託の一つです。

「オルカン」とは全世界株式インデックスファンドの愛称で、eMAXIS Slim 全世界株式(オール・カントリー) のことです。

オルカンはMSCI オール・カントリー・ワールド指数 (ACWI)という指数に連動(同様の成果になるように作られた投資商品)する投資信託です。

オルカン=MSCI オール・カントリー・ワールド指数 (ACWI)と思ってもらっても良いレベルです。

MSCI ACWIは

先進国+新興国の株式で構成された世界株指数です。

ポイントは「1本で世界中に投資できる」点で、初心者が最初に選びやすい設計になっています。

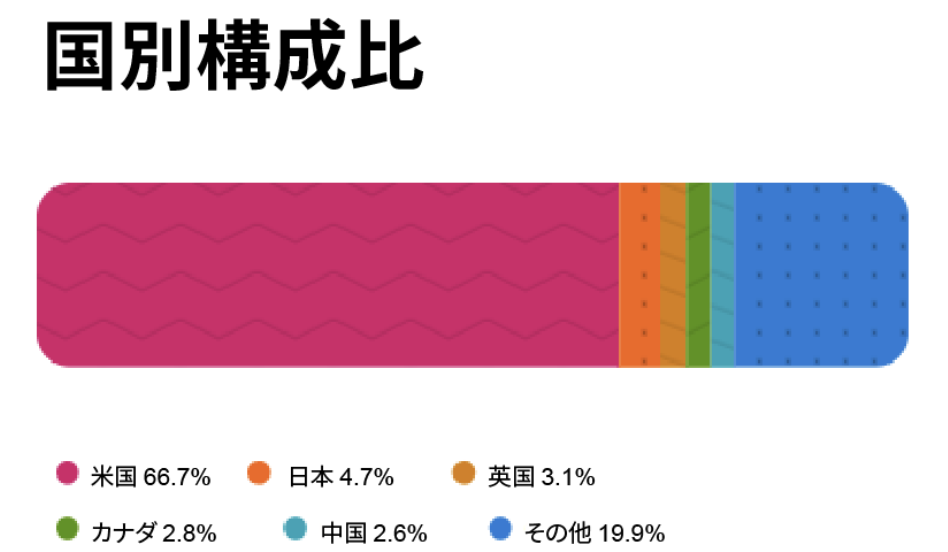

全世界という名の通り、全世界に幅広く分散された投資を行っています。(会社の規模が大きい米国の比率は高い)

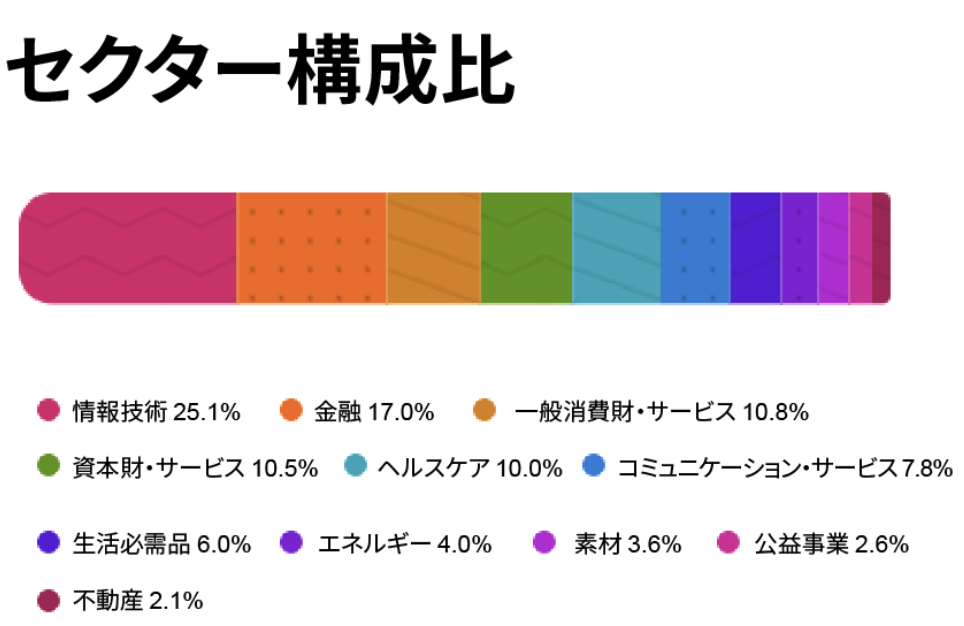

このように幅広い分野に投資しています。

なぜ人気なのか:全世界株式(オルカン)の主なメリット

- 広い分散効果

1本で数千銘柄に分散でき、特定国や業種のショックに強くなる可能性があります。

「米国が強いのは今だけ」、「成長している新興国の良さも取り入れたい」など考えている方はこのオルカンが適していると思います。 - 運用がシンプル

銘柄選びや入れ替えを自分で行う必要がなく、積立+放置で十分な戦略になります。

指数に入っている銘柄は自動で配分調整してくれます。

例:2022年のロシアによるウクライナ侵攻後、オルカンからロシア株が指数から除外されました。そのため現在のオルカンにはロシア株は含まれていません。 - 低コストで運用できる

こちらのオルカンはインデックス投資なので信託報酬(運用コスト)が低く、長期ではコスト差が大きく影響するため有利です。

信託報酬:年率 0.05775%(税込)以内

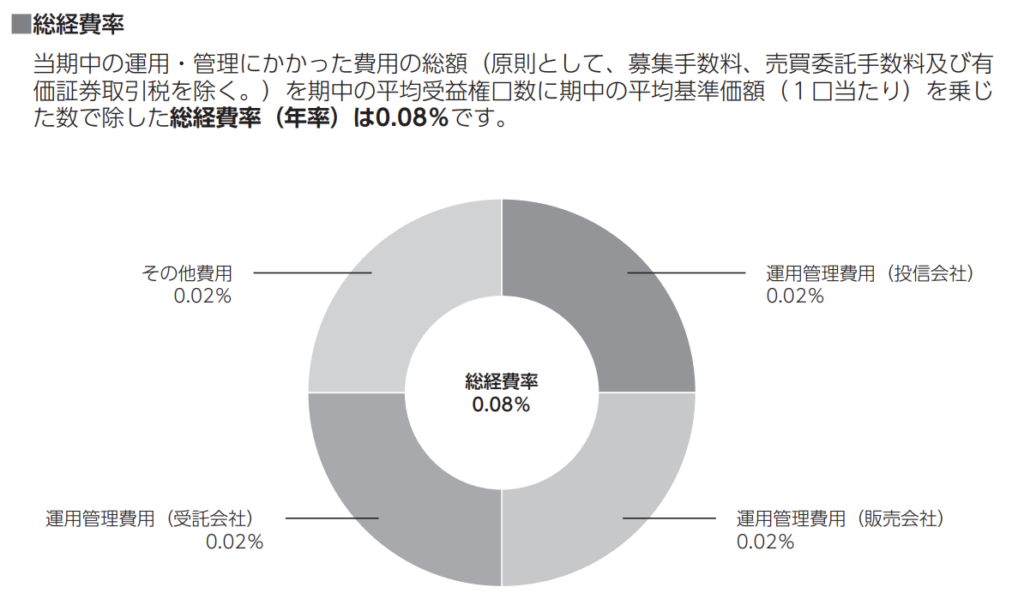

※信託報酬以外にもかかるコストがあります。それら全て足したものが「総経費率」と言います。

→オルカンの総経費率:年率 0.08% - 長期投資と相性が良い

世界経済全体は長期で成長する傾向があるため、複利効果を活かしやすい点が評価されています。

我々の想像以上に世界は良くなっています!

という事実ベースで記載されている内容のこちらの本がおすすめ

日本にいると実感しにくいのですが、世界は良くなっていますよ。

オルカンの過去リターン

長期では右肩上がりの実績

※オルカン(eMAXIS Slim 全世界株式)はMSCI ACWIという指数に連動する投資信託です。上記チャートはそのベンチマークであるMSCI ACWIのデータのため、オルカンの参考リターンとして使用しています。実際のオルカンの運用成績とは信託報酬等の影響でわずかに異なります。

※グロスリターンとは配当金を再投資している数値です。

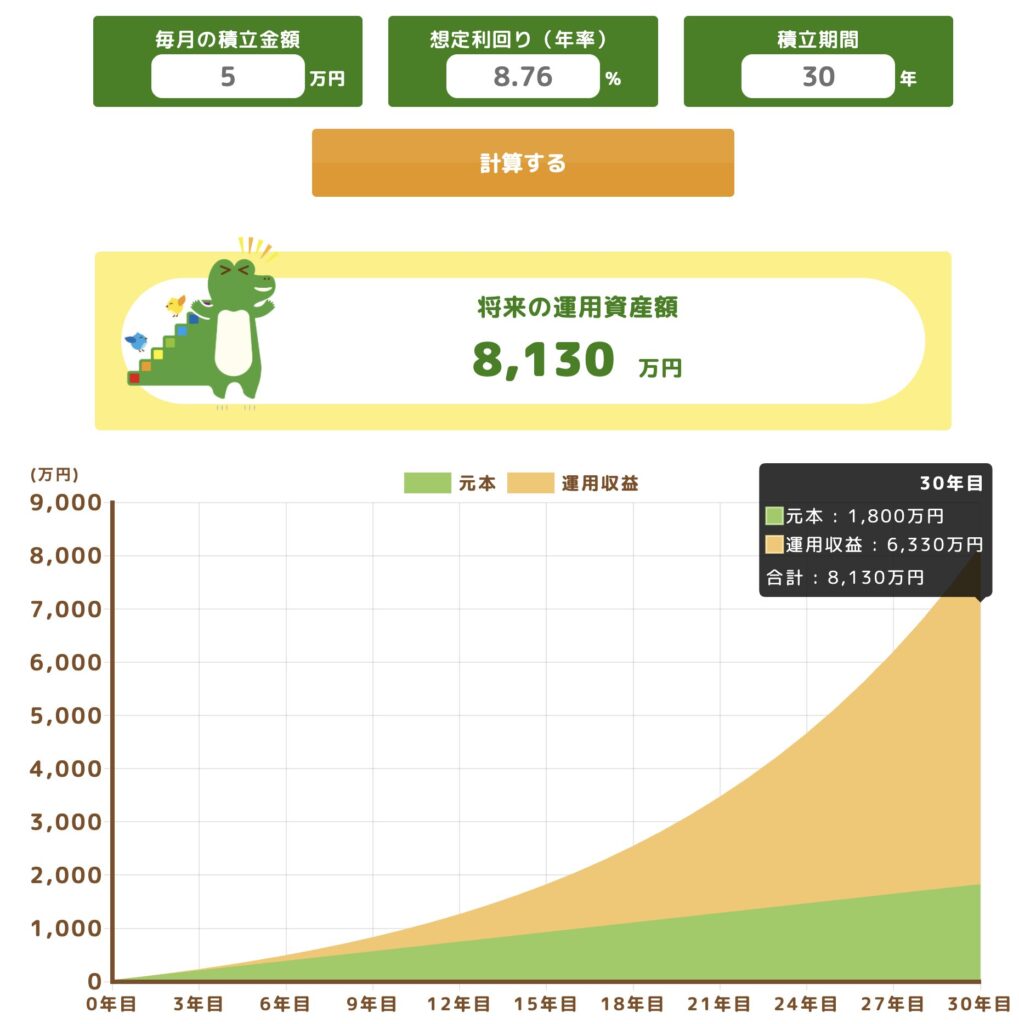

オルカンのベンチマークであるMSCI ACWIの長期データを見ると、1987年〜2026年の約39年間で年率平均約8.76%のリターンを記録しています。

では、このオルカン(年利8.76%)に30年前に毎月5万円を毎月積み立てた場合のシミュレーションはこちらです。

※あくまでシュミレーターですので、投資の成績を保証するものではありません。目安として参考にしてください。また、年利は過去の成績を年で均したものになりますので、実際の成績とは若干異なります。

長期でみると右肩上がりの成長で、世界中の国に投資できます☺️

暴落も必ず経験する

長期では成長していますが、その道中には大きな暴落があります。

| 暴落イベント | 下落率 | 回復期間の目安 |

|---|---|---|

| ドットコムバブル崩壊(2000年) | 約▲48% | 約7年 |

| リーマンショック(2008年) | 約▲56% | 約5年 |

| コロナショック(2020年) | 約▲31% | 約1年 |

暴落は必ず来ます。ただし長期で積み立て続けた人は全員回復してきた歴史があります。

15年以上保有でリスクが大幅に低下

S&P500と同様に、オルカンも15年以上の長期保有でマイナスになった期間は歴史上ほとんどありません。短期の値動きに惑わされず、積み立て続けることが最大の戦略です。

注意すべきデメリット・リスク5選

元本保証はない

市場全体が下落すれば価格は下がります(短期的な変動は避けられません)。

分散が効いている分、「オルカン」はリスクを抑えているとはいえ、そもそも株式は高リスクです。

米国株の比率が高い点

オルカンは時価総額加重ベース(企業の価値(時価総額)が大きい会社ほど投資割合が大きくなる仕組み)で2026年3月現在は米国比重が高く(60%以上)、結果として米国市場の動向に影響されやすいです。

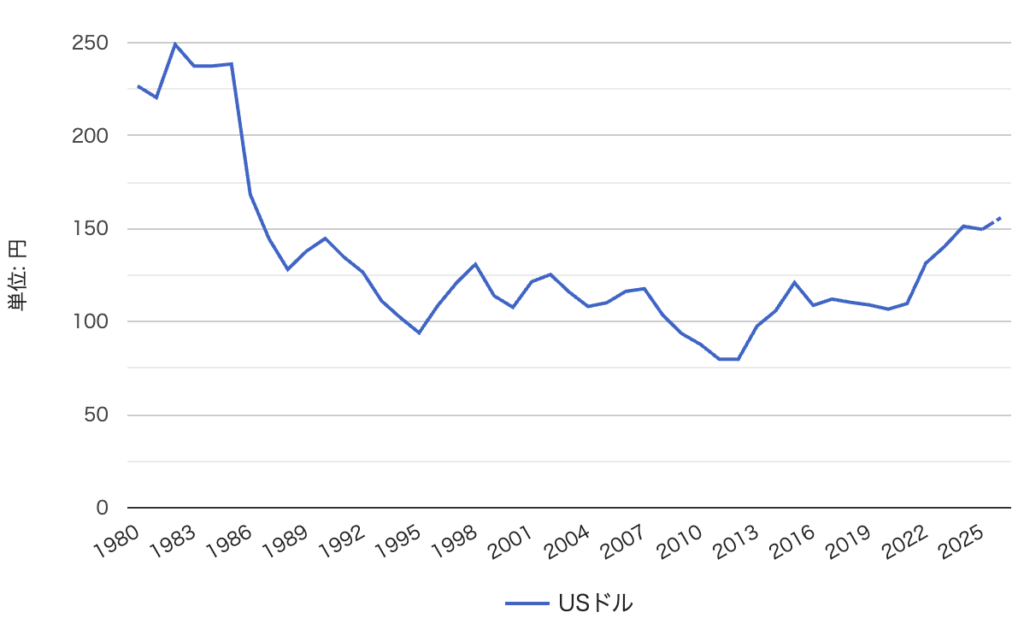

為替変動の影響を受ける

ドルと円の関係を過去10年遡って見てみます。

1ドル100円くらいだったものが、2026年3月現在は1ドル160円まで変動しています。

ドル資産を持っていればこの10年で約1.6倍になっていたという結果です。

※もちろんこの逆もあります。

1980年代は1ドル約250円〜約150円程度の変動があったようにこれだけの変動があります。

これが為替リスクとよばれるやつです😭

→ドルコスト平均法購入していれば為替も平均にできるため、為替リスクを減らすこともできます。

大きな「勝ち」は期待しにくい

分散の効果により、極端に大きなリターンを狙う戦略には向きません。

株式で最も大きな「勝ち」となる可能性が高いのは個別株投資になるのですが、倒産してしまったら0円になってしまいます。

そのリスクを減らすために分散して多くの国と会社に投資しています。分散しているメリットでもあり、デメリットでもあるため、なんとももどかしいのです。

→それでも個別株投資したい方はコアサテライト戦略というものが最適かも。

(リスクへの対策:長期保有・定期的な積立・資産配分の見直しを行う)

含み損に耐えるメンタルが必要

オルカンは長期投資向きの商品ですが、その道中では必ず暴落を経験します。過去のデータを見ると、リーマンショック時は約50%、コロナショック時は約30%の下落がありました。

「世界全体に分散しているから安心」と思っていても、実際に資産が半分になる場面では強いメンタルが求められます。

積立投資を途中でやめてしまう最大の原因が「暴落時の狼狽売り」です。オルカンは優れた商品ですが、15年以上売らない覚悟があってこそ本来のリターンを得られます。

全世界株式はどんな人に向いているか

- 投資をこれから始める初心者

- 銘柄選びの時間がない人

- 長期で資産を育てたい人

- 手間とコストを抑えたい人

- 世界に分散してできる限りリスクを抑えて運用したい人

一方で、「短期で大きく稼ぎたい」「特定セクターに集中投資したい」といった目標の人には別の選択肢(個別株やアクティブ運用)が適します。

この個別株にも投資したい気持ちがある方はコアサテライト戦略が良いです。

コア=全世界株やS&P500のような指数に連動したもの

サテライト=個別株やリスクの高いものを少しずつ

全世界株式とS&P500の違い

・全世界株式は世界全体(米国の比率約60%)に投資。

・S&P 500 は米国大型株(およそ500社)に投資。

結果として、全世界はより分散的ですが、動きは米国に引きずられることが多い――という理解でOKです。

実践:全世界株式の始め方(初心者向け4ステップ)

1.生活防衛資金を確保(目安:月支出の6か月〜1年分)

2.投資目的と期間を決める(教育費・老後など、いつまでにいくら必要か)。

3.NISAやiDeCoなど税優遇を確認(利用できる非課税口座を優先的に使う)。

→楽天証券かSBI証券でNISA口座を開設し、まずは税制面でお得、資産の移動が用意なNISAで少額から投資を始めてみましょう。

4.オルカン(低コストの全世界インデックス)を選び、毎月自動積立(クレジットカード引き落としがお得)を設定(ドルコスト平均法を活用)。

オルカン購入時の注意点

eMAXISシリーズの注意点になります。

必ず「eMAXIS Slim」の方を購入してください。

「eMAXIS」と「eMAXIS Slim」の2つあるため、「間違ってeMAXISの方を購入しちゃった😭」ということを目にします。

では、なぜ注意しなければいけないのか、理由はコストになります。

まずは「オルカン」から見ていきましょう。

そうそうこれこれ。

「オルカン」て書いてある。

運用報告書を確認しても以下の通り「総経費率は0.08%」ですね☺️

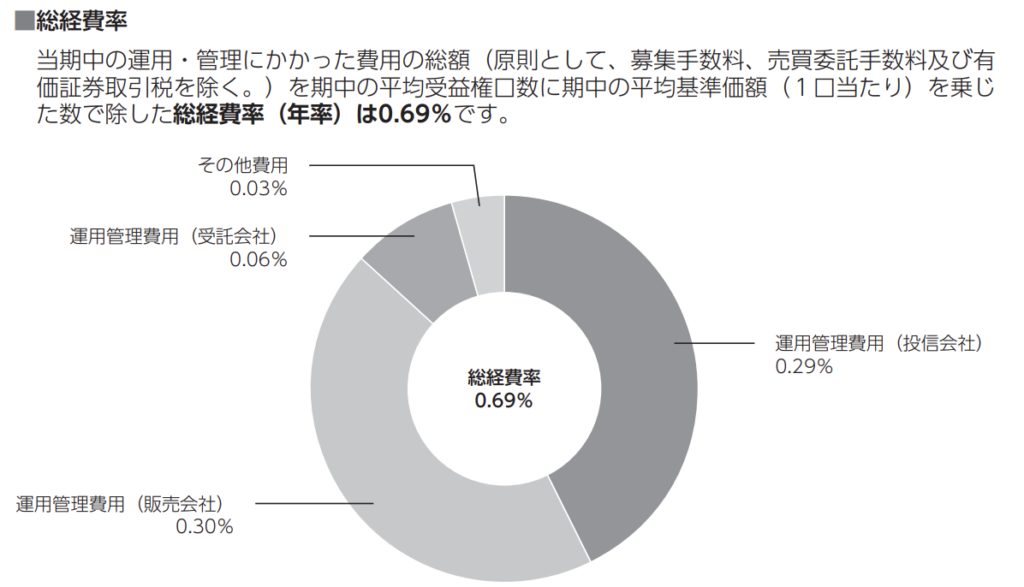

対して「eMAXIS」の方を確認してみましょう。

下のこれです。

この画像をぱっと見て全世界株式だし「オルカン」だ!と思った方は要注意。

「オルカン」ではありません。

見た目は似ていますが、下の方に(除く日本)となっており、「slim」が抜けていますね。

こちらを選ばない方が良い私見は以下の通りです。

理由は以下の通りコスト(総経費率)が高いからです。

総経費率が0.69%!?

オルカン(0.08%)の8倍以上のコストがかかっています‼️

日本を除いているだけですが、コスト面の差ががかなり大きい!

オルカンに日本株は5.4%含まれていますが、リターンの差はさほど大きくはありません。

購入を間違うだけで被害を受けるので、要注意です。

オルカンを持っているという方も再確認してみてはいかがでしょうか。

コストが高いということは長期リターンにかなり影響するので、オルカン購入時は間違わないようにしましょう☺️

オルカンについて一目でわかるまとめ

| 項目 | eMAXIS Slim 全世界株式(オール・カントリー) |

|---|---|

| 対象インデックス | MSCIオール・カントリー・ワールド・インデックス(先進国+新興国) |

| 保有銘柄数 | 約2,489銘柄(2026年2月時点) ※銘柄数は指数の見直しにより変動 |

| 信託報酬 | 年率0.05775%(税込・2026年2月時点) |

| 総経費率(実質コスト) |

年率 約0.08%(第7期運用報告書) ※2024年4月26日〜2025年4月25日 内訳: ・運用管理費用(信託報酬) 0.05761% ・その他費用 0.01975% 合計:0.07736% |

| 分散投資の範囲 |

世界全体(先進国+新興国) 例: アメリカ:約60%前後 日本:約5%前後 イギリス:約3〜4% フランス:約3% カナダ:約3% 中国:約3% 台湾・インドなど |

| 過去の年平均リターン |

長期平均 約7% (MSCI ACWI 1987〜2025) ※年ごとの変動は大きい |

| メリット |

・1本で世界に分散投資できる ・銘柄選びが不要で運用がシンプル ・低コストで長期投資に向いている ・新興国の成長も取り込める ・NISAの対象商品 |

| デメリット |

・元本保証はない ・米国株比率が高い ・為替変動の影響を受ける ・大きな「勝ち」は期待しにくい |

| おすすめの投資スタイル |

リスクを抑えながら世界全体に分散投資したい人向け (長期・積立投資) |

オルカンは

- 低コスト

- 世界分散

- 長期投資向き

という特徴があり、多くの個人投資家に利用されています。

長期平均年率は約7%。

オルカンは2018年に設定された比較的新しい投資商品なので、長期リターンの目安としてベンチマークである「MSCI ACWI」という指数を参考に表記しました。

オルカン(全世界株式)のよくある質問(FAQ)

Q. オルカン(全世界株式)は放置でいいですか?

A. 基本は「積立+長期保有」が有効ですが、生活状況の変化や資産配分の偏りが生じた場合は見直しが必要です。

Q. どれくらいの期間保有すべき?

A. 目安は15年以上の長期。短期では価格変動で損をする可能性があります。

理由は下の記事でご確認ください。

Q. オルカン1本だけで大丈夫?

A. 多くの人にとって、オルカン1本でも十分な分散投資になります。

オルカンは世界中の企業に投資しているため、1つの国や企業に偏りにくいのが特徴です。

Q. 株価が大きく下がったらどうする?

A. 基本は慌てて売らないことが大切です。

長期投資では、値下がりする時期もあります。積立投資の場合は、価格が下がることで多くの口数を買えるという面もあります。

暴落時には「暴落はバーゲンセール」(多く買えるため)と気持ちを落ち着かせて乗り切りましょう!

Q. オルカンとS&P500はどちらがいい?

A. 投資の考え方によって選ぶものが変わります。

オルカンは世界中の株式に投資できます。一方、S&P 500はアメリカの代表企業500社に投資する指数です。

世界全体に分散したい人はオルカン、アメリカ中心で考える人はS&P500を選ぶことが多いです。

Q. 毎月いくらから始めればいい?

A. 無理のない金額から始めることが大切です。

例えば、月5,000円や1万円など少額からでも積立投資は始められます。まずは続けることを優先しましょう。

投資信託は毎月100円から積み立て可能ですよ☺️

無理のない範囲から始めていきましょう!

Q. オルカンのデメリットはありますか?

A. 先ほど紹介しましたが主なデメリットは次の4つです。

- 元本保証は無い

- アメリカ株の割合が高い

- 為替変動の影響を受ける

- 個別株のように大きな値上がりは期待しにくい(大きな勝ちは期待しにくい)

ただし、その代わりに世界中に分散投資できる安定性が魅力です。

Q. オルカンはいつ買えばいい?

A.基本は「すぐに積立を始める」のが一般的です。

投資ではタイミングを当てることが難しいため、毎月積立で長期投資する方法がよく使われています。

まとめ

・全世界株式(オルカン)は、**「シンプルに分散して積み立てたい」**人に最も適した選択肢のひとつです。

・まずは生活防衛資金(支出の6か月から1年分)を確保し、税優遇口座の活用と自動積立を設定してみてください。

コメント