「新NISAはやらない方がいい」と検索しているあなたに、まず結論です。

ほとんどの20代・30代にとって、新NISAはやった方がいい。

2024年からの新NISAは、非課税保有期間が無期限で、年間投資枠は最大360万円、非課税保有限度額は1,800万円です。運用益や配当・分配金が非課税になる一方で、元本保証がある制度ではありません。

ただし、デメリットがあるのも事実です。

この記事では、新NISAが「やらない方がいい」と言われる理由を正直に整理したうえで、それでも活用した方がよい理由までわかりやすく解説します。長期・積立・分散を前提に、余裕資金で続けることが大切です。

そして、不安を抱えたまま始めるより、メリットとデメリットを理解して始めた方が投資は長続きします。

「やらない方がいい」と言われる5つの理由

※損益通算に関しては取り上げていません。

理由:長期のインデックス投資では損益通算は不要だと考えているからです。

ここででは、よく言われている5つの理由を表にまとめました。

ただ、メリットまで見ていただき、各自判断することが最重要です。

やらない方がいいと言われる5つの理由

元本割れのリスクがある

投資信託は元本保証なし。市場の動きで資産が減ることがある。

売却タイミングを自分で判断する必要がある

暴落時に焦って売ってしまう。運用しながらの取り崩し方法に悩む。

年間投資枠に上限がある

年間最大360万円まで。退職金など一括で大きな金額を運用したい人には不向き。

制度内容が将来変わる可能性がある

非課税枠の変更。ルールの見直し。

口座は1人1口座・金融機関変更に手間がかかる

NISA口座は1人1口座のみ。変更は年1回だけ可能だが手続きが煩雑。だからこそ最初の口座選びが重要。

デメリット①|元本割れのリスクがある

新NISAで投資する商品には、元本保証がありません。

株式や投資信託は価格が変動するため、購入時よりも評価額が下がることがあります。金融庁も、NISAを利用する場合でも元本保証はないと案内しています。(https://www.fsa.go.jp/policy/nisa2/about/nisa2024/slide_202406.pdf?utm_source=chatgpt.com)

「非課税」という言葉から安全な制度だと思いがちですが、あくまで「利益に税金がかからない制度」で、損失が出ないことを保証するものではありません。

これが問題になるケースは?

余裕資金ではなく生活費を投資に回している場合や、相場が下がったタイミングで売却してしまう場合です。

逆に言えば、余裕資金で長期積立を続ける限り、このリスクは大幅に軽減できます。

長期・積立投資は購入時期の分散ができるため取得単価をある程度慣らすことができ、長期運用による複利効果を得やすくなり、元本割れを起こすリスクも軽減します。

つまり、長期・積立・分散投資でリスクを軽減させる。ということ。

後のメリットの項目でお伝えしますが、この点をもってNISAをやらない理由にするのは惜しいです😯

投資に関して初めから知りたいという方はこちらの記事を参考にして下さい。

デメリット②|売却タイミングを自分で判断する必要がある

NISAは自由に売却できるが、いつ売るかは自分で決める必要があります。

売却タイミングが自由なので、「いつ売ればいいか」の答えが出しにくく、含み益が大きくなるほど「もったいなくて売れない」という心理的プレッシャーも生まれてしまいます。

これが問題になるケースは?

「利益が出ているうちに売らないと損しそう」という感覚で短期売買を繰り返してしまう場合。

また、暴落時に焦って売ってしまう。

という場合です。

👉️しかし、長期インデックス投資における答えはシンプルです☺️

15年以上先に「資金が必要になるときまで運用する」という考えで資産運用に向き合えば良いのです。

売却タイミングを株式市場の動きで決めるのではなく、15年以上先の「住宅購入」「教育費」「老後の生活費」など自分のライフイベントに合わせて投資を始める段階で計画的に決めましょう。

インデックス投資は元本割れリスクを避けるため、15年以上運用後に売却を検討し始めます。

売却方法は様々ですが、有名なのはトリニティ大学のトリニティスタディの4%ルールです。

資産額の4%を毎年崩しながら「生活の足し」にする程度が現実的で良いかと思います。

長期投資では「基本は売らない」とルールを決める。👈️これが一番大切。

そして、売却が必要な際は「資産額の4%を毎年崩す」というある程度の目安があると理解して置けばOKです。

デメリット③|年間投資枠に上限がある

年間投資枠:「つみたて投資枠」が120万円

「成長投資枠」が240万円

合計年間最大360万円まで投資が可能。

また生涯非課税保有限度額は1,800万円と定められています。 (成長投資枠の上限は1,200万円)

例:毎月10万円をつみたて投資枠に投資(年間120万円)しているなら、15年で埋めきれます。

「年間投資額に上限がある」

これが問題になるケースは?

まとまった資金を一度に投資したい場合や、1,800万円の生涯枠を使い切った後にさらに非課税で運用したい場合です。

20代・30代の積立投資においては、月10万円(年120万円)の上限で十分なケースがほとんどだと思います☺️

枠を超えた額は課税口座と組み合わせて対応しましょう。

上限があることを理由にNISAを使わないのは本末転倒ですから。

上限を超えたらiDeCoイデコ(https://www.ideco-koushiki.jp/)を検討してもOKです。

デメリット④|制度内容が将来変わる可能性がある

旧NISAやジュニアNISAは、過去に廃止・改定された実績があります。

そのため、「また制度が変わるのでは?」と不安に感じる方もいるでしょう。

では、実際に制度変更リスクはどの程度あるのでしょうか。

制度変更のリスクを完全にゼロにすることはできません。

そこで、最近の投資制度の動きを見てみましょう。

2024年に始まった新NISAは「恒久化」されており、従来のように期限付きの制度ではなくなりました。

また、政府が掲げる「資産運用立国」の実現に向けた重要な政策の一つにも位置づけられています。

さらに、金融庁が公表している2026年度の税制改正(https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf)では、以下のような見直しが予定されています。

- 対象商品の拡充:リスクを抑えた債券中心の投資信託などが追加

- 手続きの簡素化:住所確認の省略などで運用停止リスクを軽減

- 対象年齢の拡大:未成年(0〜17歳)もつみたて投資枠が利用可能に

このように、現時点ではNISAは「使いやすくする方向」で改善が進んでいます。

もちろん、将来も同じ方向で制度が続く保証はありません。

しかし、制度変更のリスクを理由に投資を始めない場合、長期的な資産形成の機会を失う可能性があります。

デメリット⑤|口座は1人1口座・金融機関変更に手間がかかる

NISA口座は原則1人1口座で、口座を開設する金融機関の変更は1年単位でしか行えません。

変更手続きには一定の時間と手間がかかり、変更した年は新たな買い付けができないなど制約もあります。

これが問題になるケースは?

最初に選んだ金融機関が使いにくく、後から変えたくなった場合は大変です😭

ただしこれは「最初から使いやすい証券会社を選ぶ」ことで完全に回避できます。

SBI証券や楽天証券のようなネット証券最大手を最初に選べば、後から移す理由はほぼなくなるため、このデメリットは「選択を間違えないこと」で解消できます。

それでも新NISAをやるべき理由(メリット)

ここまで新NISAのデメリットを解説してきました。

では、それでも新NISAを活用すべき理由は何でしょうか。

結論から言うと、デメリットを上回る大きなメリットがあります。

長期的な資産形成を考えるなら、早めに活用する価値は十分にあります。

メリット①|運用益への約20%の税金がゼロになる

通常、投資で得た利益には20.315%の税金がかかります。

しかし、新NISAを利用すれば、運用益はすべて非課税になります。

この差は長期になるほど大きくなります。

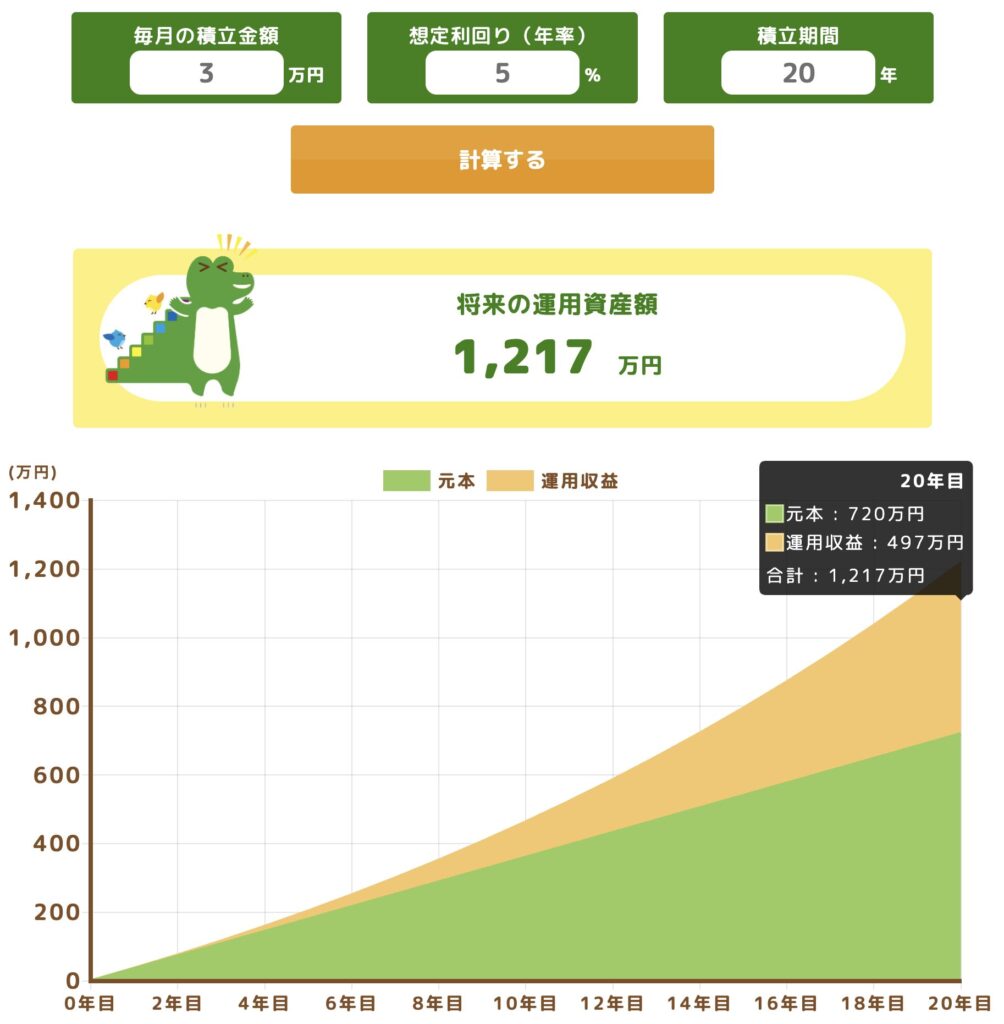

例えば、毎月3万円を20年間、年利5%で積み立てた場合、運用益は約500万円です。

通常であれば約100万円の税金がかかりますが、新NISAならこれがすべて手元に残ります。

NISA口座を使わないと100万円も差が生じるのは痛い😭

長期投資において、この「非課税」の効果は非常に大きなメリットです。

メリット②|非課税期間が無期限になった

旧NISAでは非課税期間に制限があり、「いつ売却するか」を考える必要がありました。

一方、新NISAでは非課税期間が無期限となり、期限を気にする必要がありません。

これにより、

- 売却タイミングを無理に考えなくていい

- 相場に振り回されにくくなる

- 長期投資に集中できる

といったメリットがあります。

さらに、非課税で保有できる限度額も1,800万円まで拡大され、

より多くの資産を効率的に運用できるようになりました。

メリット③|いつでも引き出せる柔軟さがある

新NISAは、必要なときにいつでも売却・現金化できるのも大きなメリットです。

例えば、iDeCoは原則60歳まで引き出すことができません。

また、貯蓄性のある保険も同様です。

一方で、新NISAはライフイベントに応じて自由に資金を使えます。

- 結婚

- 出産

- 住宅購入

- 急な出費

基本的には15年以上運用しますが、

こうした支出が発生しやすい20代・30代にとって、

この柔軟さは大きな安心感につながります。

メリット④|始めるのが早いほど複利の恩恵が大きい

投資において、時間は最大の武器です。

同じ毎月3万円の積立でも、

始める時期が5年違うだけで、将来の資産額に大きな差が生まれます。

長期投資では、運用期間が長くなるほど「複利」の効果が効いてきます。

そのため、

「もう少し調べてから始めよう」

と先延ばしにすること自体が、

大きな機会損失になる可能性があります。

新NISAをやらない方がいい人・やった方がいい人

❌ 新NISAをやらない方がいい人

以下に当てはまる場合は、無理に始める必要はありません。

- 生活費や緊急予備資金が確保できていない人

→ 余裕資金がない状態での投資はリスクが高い - 元本割れに強い抵抗があり、資産が減ることを許容できない人

→ 短期的な価格変動に耐えられない可能性がある - 短期売買・デイトレードをメインにしたい人

→ 損益通算や繰越できない新NISAは長期投資向けの制度 - 退職金などを一度に大きく運用したい人

→ 投資歴が浅く、一括投資後の暴落に耐えられない可能性がある

✅ 新NISAをやった方がいい人

一方で、以下に当てはまる人には新NISAは非常に相性が良い制度です。

- 20代・30代で長期的な資産形成を考えている人

- 毎月コツコツ積み立てて老後資金を準備したい人

- 余裕資金を長期で運用できる人

- まずは少額から投資を始めてみたい人

一目で確認

新NISAが向いているかどうかは、「資金状況・リスク許容度・投資スタイル・運用期間」でほぼ決まります。

以下の表で、自分に当てはまるかチェックしてみましょう。

| 比較ポイント | ✅ 新NISAをやったほうが良い人 | ❌ 新NISAをやらない方がいい人 |

|---|---|---|

| 資金状況 | 生活費+生活防衛資金を確保できている | 生活防衛資金が確保できていない |

| リスク耐性 | 一時的な値下がりを受け入れられる | 元本割れを絶対に避けたい |

| 投資スタイル | コツコツ積立・長期投資 | 短期売買(※損益通算ができないため不向き) |

| 投資期間 | 15年以上の長期運用ができる | 数年以内に使う予定の資金 |

特に20代・30代の方は運用期間を長く取れるため、資産形成において有利になります。

新NISAのよくある質問を6つ解消

Q1. 相場が下がっているとき、積立を続けていいのですか?

基本的には、積立は続けるべきです。

相場が下がっているときは、同じ金額でもより多くの口数を購入できるため、長期的には購入単価を抑えやすくなります。これがドルコスト平均法の考え方です。

積立投資の強みは、価格が下がった局面を「安く買うチャンス」に変えられることです。

相場の上下に一喜一憂せず、決めたルールどおりに積み立てることで、感情に左右されない投資がしやすくなります。

長期投資では、相場が下がったときに積立を止めてしまうことが大きな失敗につながりやすいです。

だからこそ、不安な局面ほど、いつも通り続ける姿勢が大切です。

Q2. 売却タイミングはどう決めればいいのですか?

売却タイミングは、市場の動きではなく、自分のライフイベントから逆算して決めるのが基本です。

たとえば、「住宅購入の頭金として使う」「子どもの教育費にあてる」「老後資金として取り崩す」など、使う目的と時期(15年以上先)を先に決めておきます。

そうしておけば、必要なタイミングが近づいたときに、落ち着いて判断しやすくなります。

含み益が出たから売る、含み損だから売れない、といった判断ではなく、「いつ使うお金なのか」を基準に考えることが大切です。

新NISAは非課税保有期間が無期限なので、慌てて売却時期を決める必要はありません。

Q3. いくらから始めればいいのですか?

月3,000円や5,000円からでも十分に意味があります。

新NISAは非課税保有期間が無期限で、年間投資枠の範囲内で少額から積立を続けられるため、最初から大きな金額を入れる必要はありません。

大切なのは、無理なく続けられることです。

まずは自分の収入と支出のバランスを確認し、「なくなっても困らない金額」から始めましょう。

慣れてきたら、少しずつ積立額を増やせば問題ありません。

最初は小さく始めて、続けながら育てていくことが大切です。

Q4. 新NISAは、つみたて投資枠だけでも使えるのですか?

はい、使えます。

つみたて投資枠だけで非課税保有限度額1,800万円を使い切ることも可能です。逆に、成長投資枠だけを利用することもできます。なお、成長投資枠の非課税保有限度額は1,200万円です。

Q5. つみたて投資枠と成長投資枠は、別々の金融機関で使えますか?

いいえ、別々の金融機関では使えません。

つみたて投資枠と成長投資枠は、1つの金融機関で利用する仕組みです。なお、年単位で金融機関を変更することは可能です。

Q6. 旧NISAで買った商品はどうなりますか?

2023年までのNISAで保有していた商品を、売却する必要はありません。

一般NISAは購入時から5年間、つみたてNISAは20年間、非課税で保有できます。ただし、非課税期間が終わったあとに2024年以降のNISAへ移管することはできません。

まとめ|デメリットを理解した上で、今日始めよう

ここまで、新NISAのデメリットを正直に解説してきました。

しかし、実際には「長期・積立・分散」という基本を守れば、多くの不安は大きな問題になりにくいです。金融庁も、長期・積立・分散投資を有効な選択肢の一つとして案内しています。

最初の口座選びを間違えず、余裕資金の範囲で毎月コツコツ積み立てる。

それだけで、デメリットの多くは自然と気にならなくなります。

「完璧に理解してから始めよう」と思っていると、どうしてもスタートは遅くなります。

投資は、時間を味方につけてこそ力を発揮します。

月3,000円からでも十分です。

まずは口座を開くだけでも、立派な第一歩です。

最初の一歩を踏み出すことが、20代・30代・40代の資産形成における大きな前進になります。

コメント