「投資したいけど何から始めればいいかわからない」

「投資したいけど、何から始めればいいかわからない…」

そんな人は、三井住友カード(NL)×SBI証券のクレカ積立から始めればOKです。

なぜなら、

👉 年会費0円で、ほぼ放置のまま資産形成ができるうえに、ポイントまで貯まるからです。

投資は難しそうに見えますが、最初の設定さえ終われば、あとは毎月自動で積み立てられます。

この記事では、

①カード・証券口座の基本

②クレカ積立の仕組み

③NISAの活用法

④具体的な始め方

を初心者向けにわかりやすく解説します。

結論:三井住友カード(NL)×SBI証券が最強な理由

投資をこれから始めようとしている人の多くが、こんな悩みを持っているのではないでしょうか。「何のカードを作ればいいの?」「どの証券会社を選べばいい?」「そもそも何から始めれば……」と。

この章では、そんな迷いをばっさり断ち切るために、ひとつの結論を先にお伝えします☺️

初心者がまず選ぶべき組み合わせは、三井住友カード(NL)×SBI証券です。

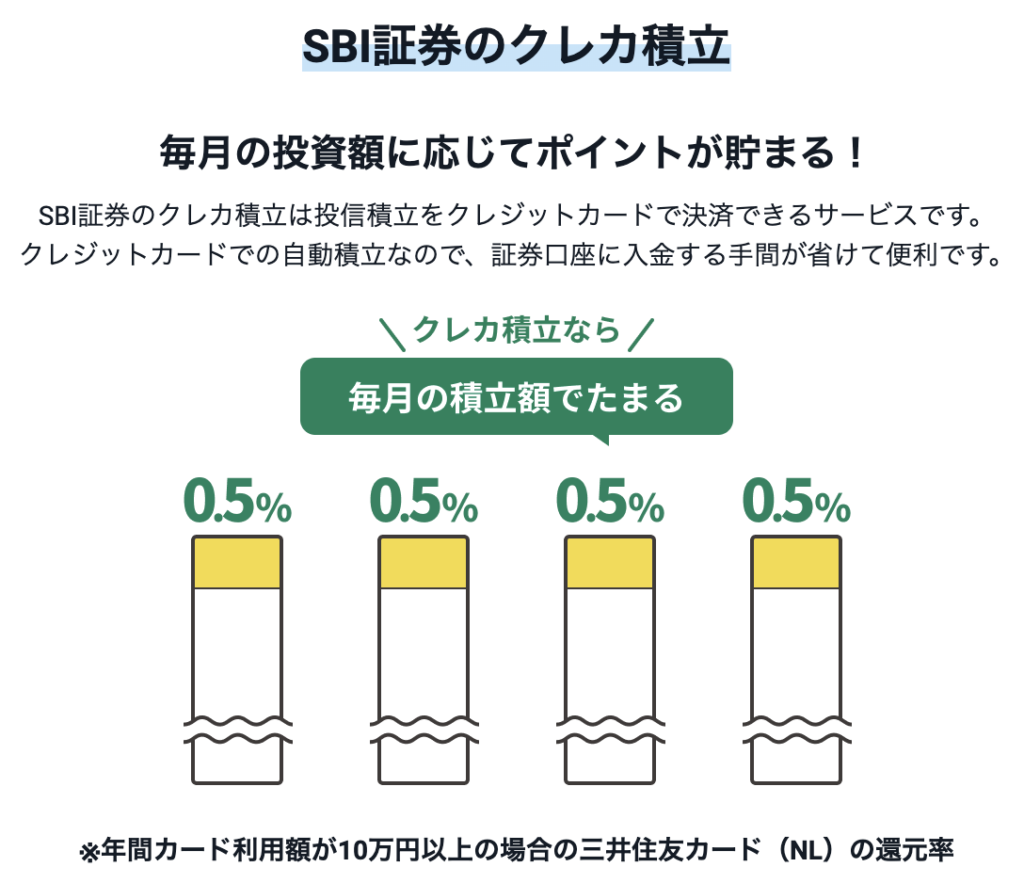

積立てるだけでポイントがもらえる「クレカ積立」

投資をしながらポイントも同時に貯まる——そんな一石二鳥の仕組みが「クレカ積立」です。

三井住友カード(NL)をSBI証券に登録し、毎月の投資信託の積立額に対してVポイントが自動で付与されます。

三井住友カードは、SBI証券のクレカ積立で人気のあるカードで、年会費無料の三井住友カード(NL)から始めるのが初心者にとって最もシンプルな選択肢です。

このように積立投資以外の年間利用額が10万円未満の場合、2年目以降ポイント付与はありません😂

コンビニやスーパーで月に1〜2万円ほどカードを使う生活であれば、年間10万円の条件は難なくクリアできます。

日常の買い物をこのカードに集約するだけで、翌年以降も0.5%の還元が継続できます。

シンプルにこの三井住友カード(NL)をメインカードにするのが良いと思います。

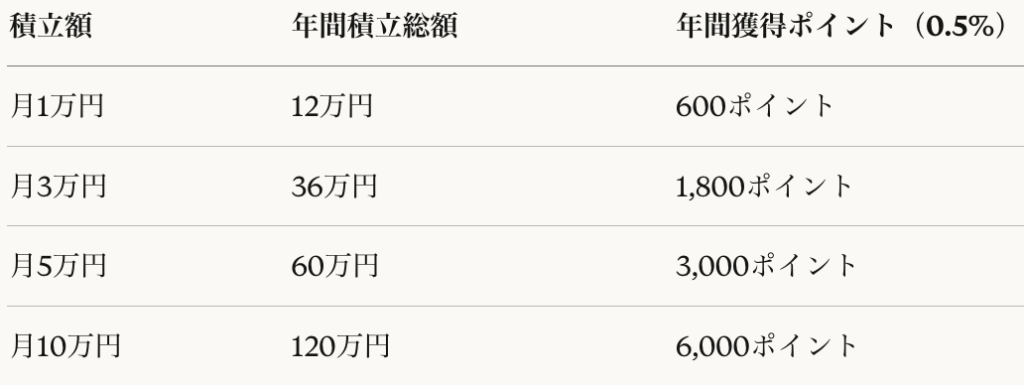

では、実際にどのくらいポイントが貯まるのか。月5万円を積み立てた場合を例に挙げてみます。

毎月5万円(年間60万円)✖️0.5%(ポイント付与)=3,000ポイント(年間)

投資額の違いでポイント付与率はどの程度変わるのかみてみましょう。

投資額の違いによるポイント付与率はこのようになります。

「たった0.5%か」と思う人もいるかもしれません。

重要なのは、これが投資をしながら自動的にもらえるポイントだということです。

普通に銀行の自動振込で積み立てても、ポイントは一切もらえません。

その差が毎年積み重なっていくと…

さらに、貯まったVポイントはSBI証券での投資信託の購入に1ポイント=1円として使えるほか、通常のショッピングにも利用可能で、ポイントの有効期限は貯める・使う・交換するたびに1年間自動延長されるため、実質無期限で保有できるわけです。

☝️貯まったポイントをさらに投資に回せば、複利的な効果も期待できますね!

そもそも「クレカ積立」とは?初心者向けにやさしく解説

「クレカ積立」という言葉を聞いたことはありますか??

難しそうに聞こえますが、仕組みはとてもシンプルです。

一言で言えば、クレジットカードを使って投資信託を毎月自動で買い続けるサービスのことです。

普通の積立と何が違うの?

通常であれば証券口座へ手動で入金して投資商品を購入するたびに「手間」が生じます😢

しかし、「クレカ積立」証券口座への入金は不要で、クレジットカード決済で投資信託の積立を行うため、毎月証券口座に資金を入金する手間がありません。

カードの引き落としは通常のカード利用分と同じように処理されるため、普段の生活リズムを変えず、気づかないうちに投資が続いていくイメージです。

☝️「自動で投資してくれる」というところが重要で、自分の感情と切り離して投資できるのは大きなメリットです。

自動でポイントが貯まる

クレカ積立の最大の特徴は、投資をするだけで自動でポイントがもらえることです。銀行引き落としではもらえないポイントが、クレカ積立では積立額に応じて自動的に付与される仕組みです。

三井住友カード(NL)の場合、月5万円の積立を行うと最大250ポイント(年間換算では3,000ポイント。)が毎月貯まる計算になります。このポイントは1ポイント=1円としてSBI証券での投資にそのまま使えるため、実質的な積立コストが下がっていくことになります。

☝️ポイントをさらに投資に回せば、「投資→ポイント→投資」という好循環を作ることができます。

ほったらかしこそクレカ積立の本質

投資を続けることの一番の障壁は「面倒くさくなること」。

毎月口座に入金して、タイミングを見て……というプロセスが続くと、どうしても手が止まりがちになります。

クレカ積立はその問題を丸ごと解消してくれます。

入金不要、設定したら放置OK——この一点だけで、初心者が投資を”続ける”ためのハードルを大きく下げてくれるため、難しい判断も、面倒な作業も、基本的には何もいりません。スマホやパソコンで一度設定するだけで、毎月自動で資産が積み上がっていきます。

これが「クレカ積立」の本質です☺️

三井住友カード(NL)の特徴とメリット

☝️「最初の1枚として優秀」な位置にあります。

「投資を始めるためにクレカを作りたいけど、何を選べばいいかわからない」——そう感じている人に、迷わず勧められる一枚。

三井住友カード(NL)

投資初心者がまず持つべきカードとして、条件が揃っています。

その理由を4つの特徴から解説します。

ナンバーレスだからセキュリティが高い

「NL」とは「ナンバーレス(Numberless)」の略です。

カードの券面にカード番号やセキュリティコード、有効期限の記載がなく、財布から出しても、テーブルに置いても、第三者にカード情報を盗み見られるリスクがありません。

「番号がないと、ネットショッピングで使えないのでは?」と思うかもしれません。

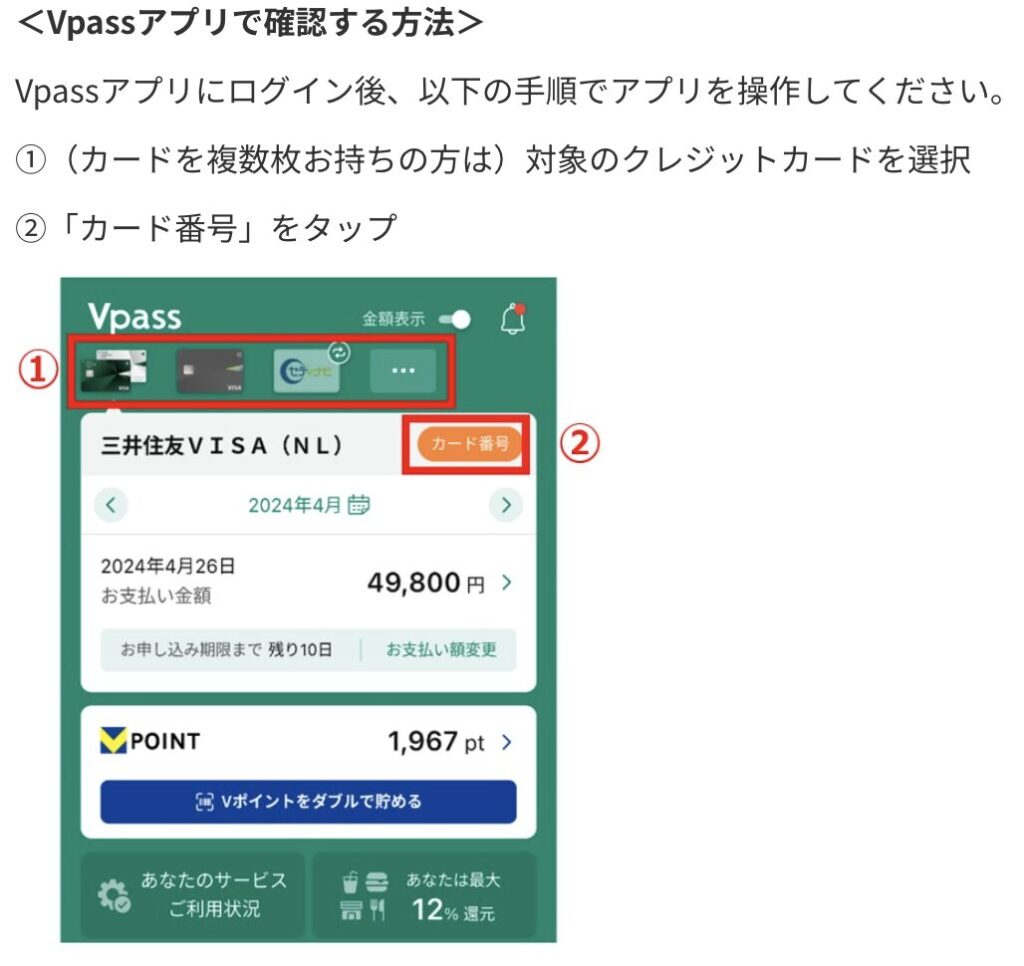

大丈夫です。カード番号はスマートフォンのアプリ(Vpassアプリ)からいつでも確認できるため、ネットショッピングでも問題なく利用できます。

むしろソファでくつろぎながらスマホで番号を確認できるので、カードを財布から取り出す手間もありません。

さらに、申し込み後、最短10秒で審査・カード番号の発行が完了し、Apple PayやGoogle Payに登録してコンビニや通販でもすぐに使えます。

カードが手元に届く前から使い始められるのも、現代的ですね☺️

年会費が永年無料

年会費は永年無料で、大手カード会社という安心感もあるため、初めて持つクレジットカードとしてもおすすめです。

「年会費無料」といっても初年度だけ無料、というカードも多い中、三井住友カード(NL)は条件なしで永年ずっと無料なのも助かりますね😆

投資を始めるにあたって、カードの維持費は避けたい問題です。

積み立てた資金はすべて資産形成に回したい。

年会費永年無料という条件は、長期投資を続けるうえで地味ながら重要なポイントになります。

基本還元率0.5%+対象店舗で最大7%

通常のカード利用では200円につき1ポイント、還元率0.5%のVポイントが貯まる。これは一般的なクレジットカードと同水準ですが、このカードの本領は対象店舗での高還元にあります💡

セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、バーミヤン、ドトールコーヒーショップなどの対象店舗で、Apple PayやGoogle Payに登録したスマホで「Visaのタッチ決済」または「Mastercardタッチ決済」を利用すると、還元率が最大7%に跳ね上がります。

通常ポイントの14倍とは驚愕です。

※条件があるので注意が必要です。

このカードの良いところは、「投資専用カード」ではなく、日常の買い物でも十分に活躍する点です。

コンビニやファミレスでの利用頻度が高い人であれば、日常の出費が自然とポイントに変わっていくので、お得感アップです。

日常使いでもメリットがある

ここがクレカ積立との相乗効果につながる重要な点でもあります。

クレカ積立でポイントをもらい続けるには、前年度に10万円以上のカード利用(積立分を除く)が条件です。

コンビニやスーパー、外食など普段の生活費をこのカードに集中させれば、年会費無料でポイント還元のメリットを享受し続けることができます☺️

※三井住友カード(NL)でクレカ積立を始めて、利用額が増えてきたらゴールドカードへの切り替えを検討するのも一つの方法です。

年間100万円以上利用する人であれば、年会費永年無料の条件を満たせるため、より効率よく資産形成を進められます。

三井住友カード(NL)は、年会費ゼロ・高いセキュリティ・日常の高還元・クレカ積立との相性という4つの条件がすべて揃ったカードです。

「とりあえず何かクレカを作りたい」「投資も始めたい」という人が最初に持つ一枚として、現時点でこれを超える選択肢はほぼ存在しません。

あれこれやってポイントをゲットしに行くより、まず三井住友カード(NL)を作ることから始めてみませんか?

なぜSBI証券を選ぶべきか

証券口座はどこで開いても同じだよね——そう思っている人もいらっしゃると思います。

ですが、クレカ積立×NISAで資産形成を考えるなら、SBI証券を選ぶことには明確な理由があります。

ネット証券最大級の口座数が生む「安心感」

SBIグループ全体の口座数は2026年1月時点で1,500万を突破しており、個人投資家に人気のネット証券です。 これは単なる数字の話ではなく、口座数が多いということは、それだけ多くの投資家に選ばれ、長年にわたってサービスを維持・改善し続けてきた証明でもあります。

私もそうでしたが、投資初心者にとって「どこの証券会社で口座を開くか」は不安を伴う決断ですよね。

知名度も実績もある証券会社を最初の一歩に選ぶことは、長く投資を続けるうえでの心理的なハードルを下げてくれます。

まずはクレカ積立投資から始め、将来的に投資の知識が深まり、投資信託以外の株式取引や米国株にも挑戦したくなったとき、口座を移す手間なくそのまま使い続けられることも魅力です。

三井住友カードとのクレカ積立に対応

SBI証券は三井住友カードとの連携に対応しており、三井住友カードなら仲介口座が不要でスムーズに使い始めることができます。

積立設定もSBI証券のサイト上で完結し、カードの登録から積立商品の選択まで、すべてスマホひとつで手続きできることは大きな魅力です。

連携できるカードは三井住友カード(NL)をはじめ、ゴールド(NL)、プラチナプリファードなど複数のラインナップに対応しています。

最初は年会費無料のNLカードで始め、投資額が増えてきたタイミングでカードランクの見直しを検討するというステップアップも自然にできます。

NISA対応、非課税で長期運用ができる

SBI証券はNISA口座の開設に対応しており、クレカ積立もNISA口座(つみたて投資枠・成長投資枠のどちらでも)で利用できます。 つまり、クレカ積立でポイントをもらいながら、運用益には税金がかからないという二重のメリットを同時に享受できます☺️

NISA口座は一人一口座しか開設できないため、どの証券会社で開くかが重要です。

NISAで積み立てながらクレカのポイントも得たい人にとって、SBI証券×三井住友カードの組み合わせは現時点でもっとも堅実な選択肢のひとつです。

「投信マイレージ」で保有しているだけでもポイントが貯まる

クレカ積立で貯まるポイントとは別に、SBI証券には、投資信託を保有しているだけでポイントが付与される「投信マイレージ」という仕組みがあります。下記の「Vポイント」、「 Pontaポイント」、「 dポイント」、「 PayPayポイント」 、「JALマイル」からポイントを選んでもらうことができます。

おすすめ:「Vポイント」です。

理由は

・三井住友カードと相性◎

・クレカ積立と連携している

・投資信託・国内株投資時に使える

「投信マイレージ」でVポイントを貯め、効率的にポイントを貯めたいところです。

ポイント付与率は保有する銘柄によって異なります。

ここではおすすめしている下記の投資信託の付与率を記載します。

eMAXIS Slim 米国株式(S&P500)は0.028%

eMAXIS Slim 全世界株式(オール・カントリー)0.0175%

参考:SBI証券 https://search.sbisec.co.jp/v2/popwin/info/home/pop6040_fundmileage.html

例えばeMAXIS Slim 米国株式(S&P500)に1,000万円投資していた場合を想定してみます。

1,000万円✖️0.028%➗365日✖️31日

=約238ポイント/月

となります。

低コストのインデックスファンドは付与率が低めになりますが、積み立てを続けて保有残高が増えるほど、毎月もらえるポイントも自然と増えていくので、これは嬉しい限りです。

クレカ積立でポイントをもらい、さらに保有しているだけでもポイントが積み上がる——この二段構えの仕組みが、SBI証券を選ぶうえで見逃せないポイント☺️

そして貯まったVポイントは1ポイント=1円として投資信託の購入にそのまま充てられるため、ポイントをさらに投資に回す好循環サイクルを作ることもできる。

SBI証券は「投資初心者の最初の口座」として最適

口座数の多さによる安心感、三井住友カードとのクレカ積立連携、NISA対応、投信マイレージによるポイント三重取り——これだけの条件が一つの証券会社に揃っています。

難しい比較をせず、まずSBI証券で口座を開くことが、投資を始めるうえでもっとも合理的な第一歩になります。

クレカ積立の還元率を正直に解説

「三井住友カード(NL)は0.5%還元。初心者はこれで十分」

三井住友カードはいろいろあり、初心者は何を選べば良いか迷子になりやすい😢

結論は三井住友カード(NL)一択でOK。

基本還元率:0.5%の条件を正確に理解する

三井住友カード(NL)でSBI証券のクレカ積立を行うと、積立額の0.5%がVポイントとして還元される。ただし、前年のカード利用額(クレカ積立分を除く)が10万円以上であることが条件です。

「条件あり」と聞くと難しく感じるかもしれませんが、コンビニや外食、日用品の買い物をこのカードに集中させれば、月1万円未満の利用でも年間10万円は自然に達成できますね。

なお、入会初年度は条件なしで0.5%の還元が適用され、カードを作ったその月から、すぐにポイントが貯まり始める。

三井住友カード:還元率の比較

三井住友カードはいろいろあるのですが、三井住友銀行の口座が必要な「Olive」は除外しました。

理由は振込手数料無料など使いやすいネット銀行をおすすめしているためです。

今回は三井住友銀行の口座と連携不要なこの四枚のカードを比較してみました。

※前提として年間利用額(積立投資分は除く)300万円以下とします。(現実的だと思うので)

初心者はまず三井住友カード(NL)から始め、積立投資やカード払いに慣れるところから始めましょう。

結論:最初は三井住友カード(NL)でOK

上位カードを選ぶメリットが生まれるのは、投資額と日常のカード利用額が一定水準を超えてからです。

投資を始めたばかりの段階で上位カードを選ぶと、条件達成できずに年会費だけかかるリスクがあります。

まず年会費ゼロの三井住友カード(NL)で始め、積立を続けながら日常使いの実績を積みましょう。

三井住友カードゴールド(NL)へのステップアップ

日常使いで年間利用額100万円を自然に達成できるようになったタイミングで、ゴールド(NL)へのアップグレードを検討する——これが最も合理的なステップアップです。

三井住友カード ゴールド(NL)は年会費5,500円かかります。

しかし、年間100万円以上のカード利用(クレカ積立分を除く)で

翌年以降の「年会費永年無料」+「クレカ積立の還元率1.0%」

になります。

日常の買い物で年100万円使える人なら、実質無料で還元率が2倍になる魅力的な選択肢です☺️

ただし、「年間利用額100万円」は月換算で約8.3万円。食費・交通費・公共料金など生活費を集約する必要があり、最初から狙うにはハードルがあります。

つまり、毎月約9万円をカードで支払える(頑張って支払うのではなく、通常使用で)なら、最終的には年間利用額100万円を超えて年会費永年無料になった「三井住友カードゴールド(NL)」を利用することでより効率的に資産形成を行えます。

ポイントはおまけ。投資の本質は長期積立。

還元率が0.5%か1.0%かの違いは、月3万円の積立では年間わずか1,800円の差に過ぎません。

一方で、投資を1年早く始めることで得られる複利の恩恵は、20年・30年のスパンで見ると数十万〜数百万円の差につながることがあります。

「ポイントが多いカードを探してから始めよう」と考えて始めるのが遅くなるのが、実は最も損な選択です😢

三井住友カード(NL)を作成し、0.5%のポイントをもらいながら、今日から積み立てを始める。

まずは、それだけで十分です😆

NISAと組み合わせると何が変わる?

クレカ積立だけでも十分お得なのに、NISAと組み合わせると何がさらに変わるのか。

答えは一言です。

「得た利益が、まるごと自分のものになる」。

ここでは、NISAの仕組みをシンプルに整理し、クレカ積立との組み合わせで何が起きるかを具体的に見ていきましょう。

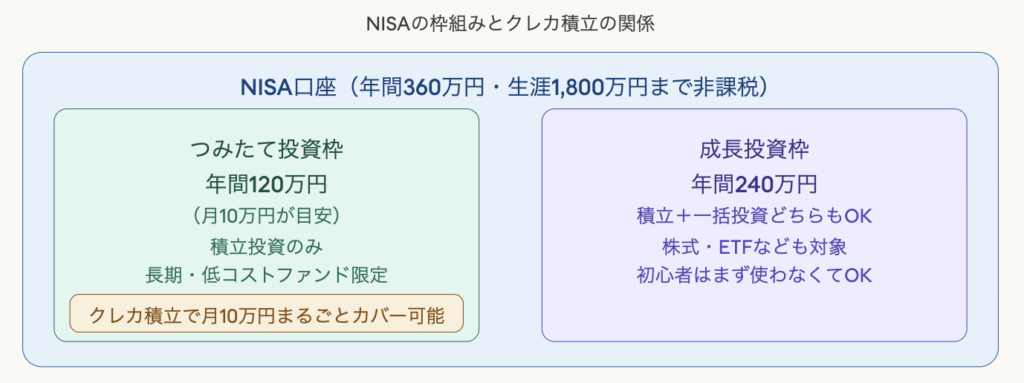

NISAとは?すぐに理解できる超シンプル解説

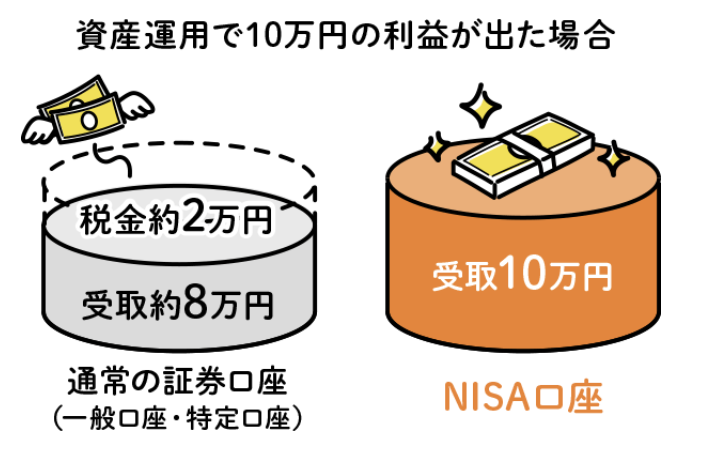

投資で利益が出ると、通常は約20.315%の税金が引かれる。10万円の利益なら約2万円が税金で消え、手元に残るのは約8万円となります。

NISAはこの税金をゼロにする国の制度です。

NISA口座で投資した商品から得られる値上がり益・配当金・分配金がすべて非課税になります。「少額投資非課税制度」{NISA(ニーサ・Nippon Individual Savings Account)}の略で、国が「もっと長期で投資してほしい」という意図で作った制度です。

2024年から始まった新しいNISA制度には

・「つみたて投資枠」

・「成長投資枠」

の2種類があり、非課税期間は無期限で、期間を気にすることなく運用できます。

初心者がまず使うべきは「つみたて投資枠」のみでOKです☺️

理由はシンプルで、クレカ積立がそのまま使えるからです。

クレカ積立×つみたて投資枠の関係を整理する

ここで多くの初心者が混乱するポイント。

→「NISAとクレカ積立は別々に設定するの?」

という疑問です。

答えはNO。

SBI証券でクレカ積立を設定するとき、積立先として「NISA(つみたて投資枠)」を選択するだけでOKですよ。

クレカ積立=NISA口座で運用、という一体の仕組みとして動くため、難しい設定の切り替えは必要ありません。

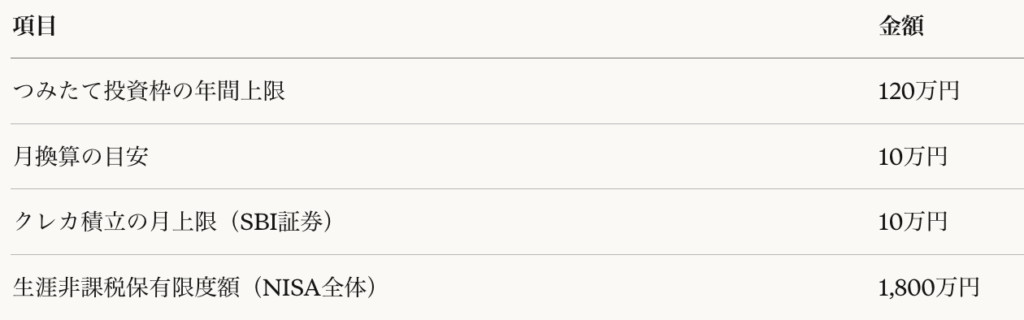

つみたて投資枠と積立上限の関係も整理しておきます。

※積立投資枠のみで1,800万円まで投資可能です。(参考:金融庁 https://www.fsa.go.jp/policy/nisa2/question/)

つみたて投資枠の年間上限120万円(月10万円)を、クレカ積立でまるごとカバーできる。

毎月クレカで10万円積み立てれば、ドルコスト平均法のメリットを生かしながらポイントをもらいながら非課税枠を15年の投資で使い切れる計算です。

「ポイント+非課税」の二重メリット

「クレカ積立投資✖️NISA」

この組み合わせの本質はここ(ポイント➕非課税)にあります。

同じ月3万円の積立でも、「通常口座」とクレカ積立×NISAでは、長期的な結果が大きく変わります。

たとえば月3万円を20年間、年利5%で積み立てたと仮定します。

※将来の利益は約束できないので、大体こんな感じかなーと掴んでもらえると良いです。

💡クレカ積立時のポイント計算💡

30,000円✖️0.5%=1,800ポイント

1,800ポイント✖️20年=36,000ポイント

💡複利が年率5%想定の投信マイレージ獲得ポイント💡

20年後の資産額:約1,222万円

平均保有残高:約515万円

年間の投信マイレージ:約1,440ポイント

20年累計:約28,800ポイント

つまり、ポイント部分は約65,000ポイントもらえる計算になります。

※ポイント制度に改正があればこの計算も無効になる旨をご理解ください。

そして、上記の計算はおおまかなので、詳細は公式サイトを参照してください。

まず、税金ゼロだけで約104万円の差が生まれます。

そこにポイントという上乗せまで加わる。

これが「非課税+ポイント」の二重メリットです。

よくある誤解を2つ解消

誤解①「NISAは難しそうだから、まずクレカ積立だけやる」

クレカ積立を通常の課税口座でやっても、ポイントは貯まりますが運用益には税金がかかります。設定の手間は変わらないので、最初からNISA口座で積み立てることを強くおすすめします。

誤解②「NISAの投資枠を使い切らないといけないのでは?」

そんなことはありません。

NISAは非課税期間が無期限のため、急いで年間投資枠を埋める必要はなく、毎月少額から長期的に積立投資を続けることが大切です。

月1万円からでも十分に意味があります。

自分の生活に無理のない金額で始めることが、長く続けるための唯一のコツですよ☺️

※無理に投資枠を埋めようとして「ニーサ貧乏」となっている人が増えているようです😢

最近「NISA貧乏」という言葉が国会で取り上げられ、話題となっています。NISA貧乏とは、主に20代から30代の人が、NISAへの積み立てを優先しすぎた結果、日常生活が圧迫されている状態を指します。

Yahoo!ニュース https://news.yahoo.co.jp/articles/466f9b15adae5b4679b45f6a79ef0fd788d9e2b3

投資はあくまで手段です。

人生の目的をはっきりするためにライフプランを考えてみたい方はこちらを参考にしてみて下さい。

クレカ積立のポイントと投信マイレージでポイントを二重取りしながら、NISAで運用益を非課税にする。

この三つを組み合わせることで、投資の効率は大きく高まる。

難しく考える必要はありません。

SBI証券でクレカ積立を設定するとき、「NISA(つみたて投資枠)」を選ぶ。

ただそれだけです☺️

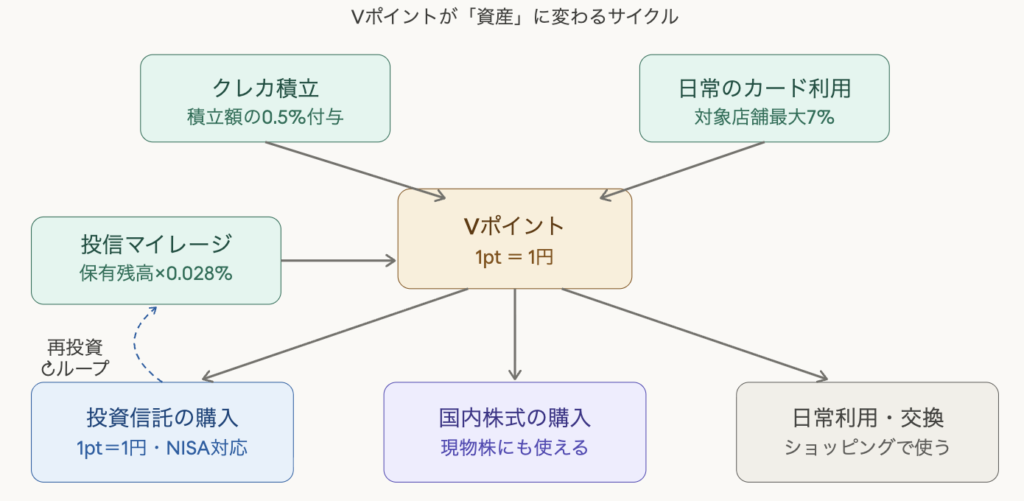

Vポイントの活用法

クレカ積立と投信マイレージで着実に貯まっていくVポイント。

「ポイントなんて大したことない」と思っていたとしたら、少し考え方を変えてみましょう。

使い方次第で、ポイントそのものが資産になります。

※0.028%はeMAXIS Slim 米国株式(S&P500)を想定しています。

この画像がVポイントの全体像です。

活用法①|投資信託の購入に使う(ポイント投資)

投資家目線でVポイントの最も賢い使い道は、そのままSBI証券で投資信託の購入に充てることです。

SBI証券ではVポイント1ポイント=1円分として、投資信託・国内株式(現物)の購入代金に使用できます。

この場合なら、eMAXIS Slim 米国株式(S&P500)にポイント投資して資産化して「複利」をより加速させることができます☺️

ここで重要なのが「1ポイント=1円」という等価交換です。

ポイントを他の用途に交換すると価値が目減りするケースもある中、SBI証券でのポイント投資は価値を一切損なわずに利用できます。

また、NISA口座にも対応しており、100ポイントからNISAでの投資に使える。

つまり、ポイントで買った投資信託の値上がり益も非課税の対象になります。

「ポイントで買っただけだから」と侮るなかれ、非課税という恩恵はポイント投資でも等しく受けることができます😆

活用法②|日常利用・キャッシュバックにも使える

「投資には使わず、日常生活で使いたい」という人にも対応している。

SBI証券の取引で貯まったVポイントは、三井住友カードでのショッピングにも利用できる汎用性が高いポイントです。

コンビニでの支払いや、ネットショッピングの請求に充当することもできる点は着目すべきポイントです。

また、Vポイントの有効期限は、ポイントを貯める・使う・交換するたびに1年間自動で延長される。 「気づいたら期限切れだった」という失敗が起きにくく、長期の資産形成と並行してゆるやかに貯め続けられるます。

活用法③|ポイントを再投資してサイクルを作る

投資家目線全開です。

ここが最も「資産形成的」な考え方です☺️

①貯まったVポイントで投資信託を買う

②その投資信託を保有することで投信マイレージとしてさらにVポイントが貯まる

③そのポイントでまた投資信託を買う。

この循環が一度回り始めると、通常の投資よりも早く資産が少しずつ増えていくサイクルが生まれる。

金額は小さくても、この「ポイント→投資→ポイント」の構造を長期間続けることに意味があります。

月3万円の積立で年間1,800ポイント、投信マイレージを合わせて約2,000ポイント弱が毎年積み上がります。

5年で約1万ポイント、20年で約4万ポイント。

これをすべて再投資に回した場合、複利の効果が加わって額面以上の資産になる可能性もあります。

「ポイントも資産になる」という感覚を持つ

長らく「ポイントは買い物に使うもの」という意識が根付いてきましたが、Vポイント×SBI証券の組み合わせは、その常識を変えます。

SBI証券では、投資信託や株式などのさまざまな取引に応じてVポイントが貯まり、貯まったVポイントを投資信託の購入などに利用できます。

ポイントを貯めて何かと交換するのではなく、ポイントそのものを「小さな元手」として株式市場に送り込む。

この発想の転換が、長期投資をより豊かにしてくれます。

「たかがポイント」を「小さな資産の種」と捉え直したとき、クレカ積立の意味はもう一段深くなります。

積み立てるたびに種が増え、その種がまた実をつける——それが投資家目線でVポイント活用の本質です。

注意点・デメリットも正直に

ここまでこの組み合わせのメリットなどを伝えてきました。

デメリットや注意点も一緒に確認していきましょう☺️

注意点①|0.5%還元には「利用額条件」がある

注意点なので、ここで改めて整理しておきます。

三井住友カード(NL)のクレカ積立で0.5%のポイントを受け取るには、前年のカード利用額(クレカ積立分を除く)が年間10万円以上である必要があります。

条件を満たさない場合、クレカ積立のポイント還元率は0%になります😢

→そのため、わたしとしては三井住友カード(NL)をメインカードにすることをおすすめします。

理由:年間利用額10万円を気にすることがなくなるためです。

※メインカードなら家賃や水道光熱費、食費、日用品など買えば年間10万円は超えると推測。

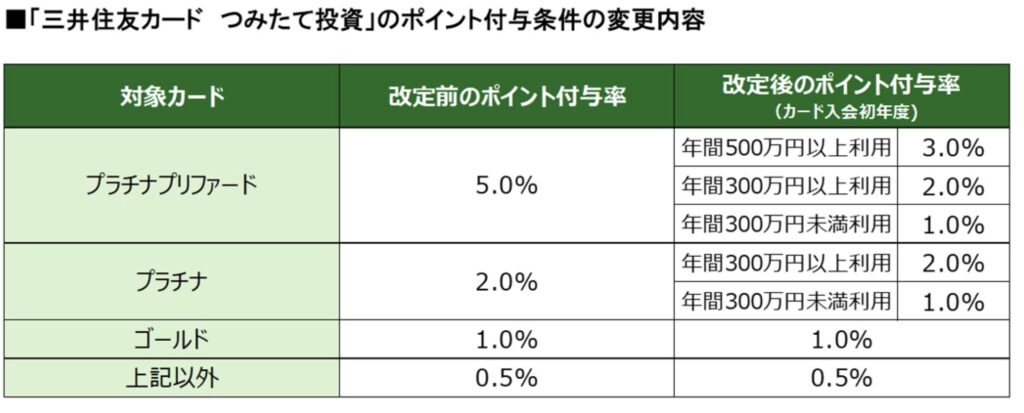

注意点②|還元率や条件は予告なく変わるリスクがある

これはこのカードに限った話ではありませんが、クレカ積立のポイント還元率や付与条件は、カード会社の判断で変更される可能性が大いにあります。

こちらは2024年4月の記事から引用しました。

このようにポイント付与率は「改悪」されるケースもあるので、十分注意が必要です。

つまり、「今の条件がずっと続く」という前提で期待しているのは危険です。

ポイントはあくまで「今もらえたらラッキー」という「おまけ」として捉え、条件が変わっても続けられる積立設計を最初から作っておくことが大切です。

注意点③|NISA口座は一度開いたら簡単に変えられない

NISA口座は1人1口座しか持てず、金融機関の変更は年に1回しかできません。

変更手続きには時間と手間がかかり、変更年の1月1日〜変更手続き完了前に買い付けた分は旧口座での非課税扱いとなるなど、移管のルールは細かくなっています。

だからこそ、最初からSBI証券で開設することに意味があります。

クレカ積立との連携・豊富な取扱銘柄・使いやすいアプリ…これらが最初から揃っているなら、後から移す理由がありません。

「とりあえず身近な銀行のNISA口座で始めよう」は、後々の手間を増やすだけになりかねません😢

注意点④|投資信託は元本保証ではない

これは投資の大前提です。

投資信託は預金ではなく、元本保証がありません。

市場の動きによっては、積み立てた金額を下回ることがあります。

ただし、これは長期積立においてはほぼ避けられない通過点でもあります。

相場が下がっているときこそ、同じ金額でより多くの口数を買えるため、長期的なコスト平均化につながります(ドルコスト平均法)。

重要なのは、相場が下がったときに積立を止めないこと。

下落局面で「怖いから解約しよう」と思った瞬間が、長期投資の最大の失敗になります😱

このような「恐怖」の感情と切り離せるのが、クレカ積立投資の良い面です☺️

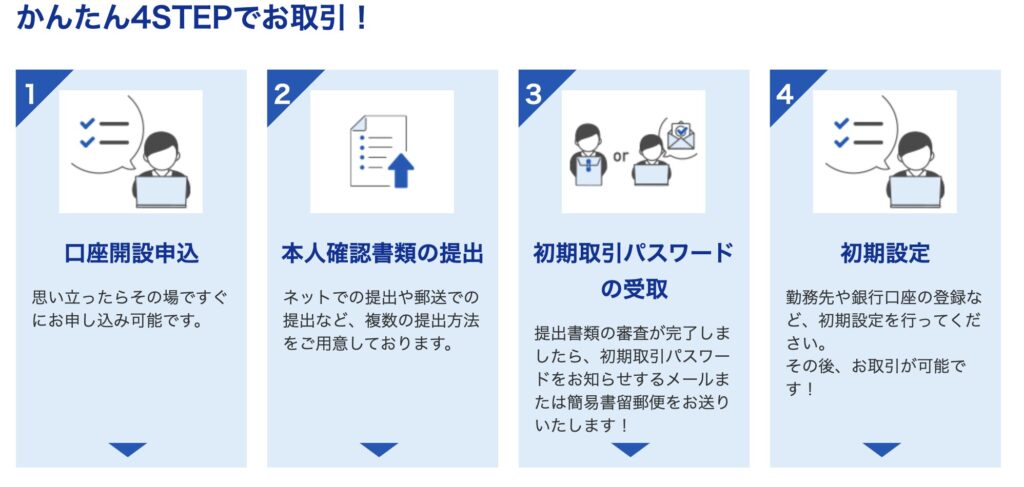

初心者向け:始め方を5ステップで解説

「やってみたいけど、何から手をつければいいかわからない」

そんな人のために、口座開設から積立設定まで4つのステップにまとめました。

すべてスマホ一台で完結しますよ☺️

以下のステップを見ながらクレカ積立を始めると簡単ですよ☺️

ステップ①:SBI証券の口座開設

ステップ②:三井住友カード(NL)を申し込む

まだカードを持っていない場合は、三井住友カードの公式サイトから申し込みをします。

入力項目は氏名・住所・年収など基本的な情報のみで、スマホで完了します。

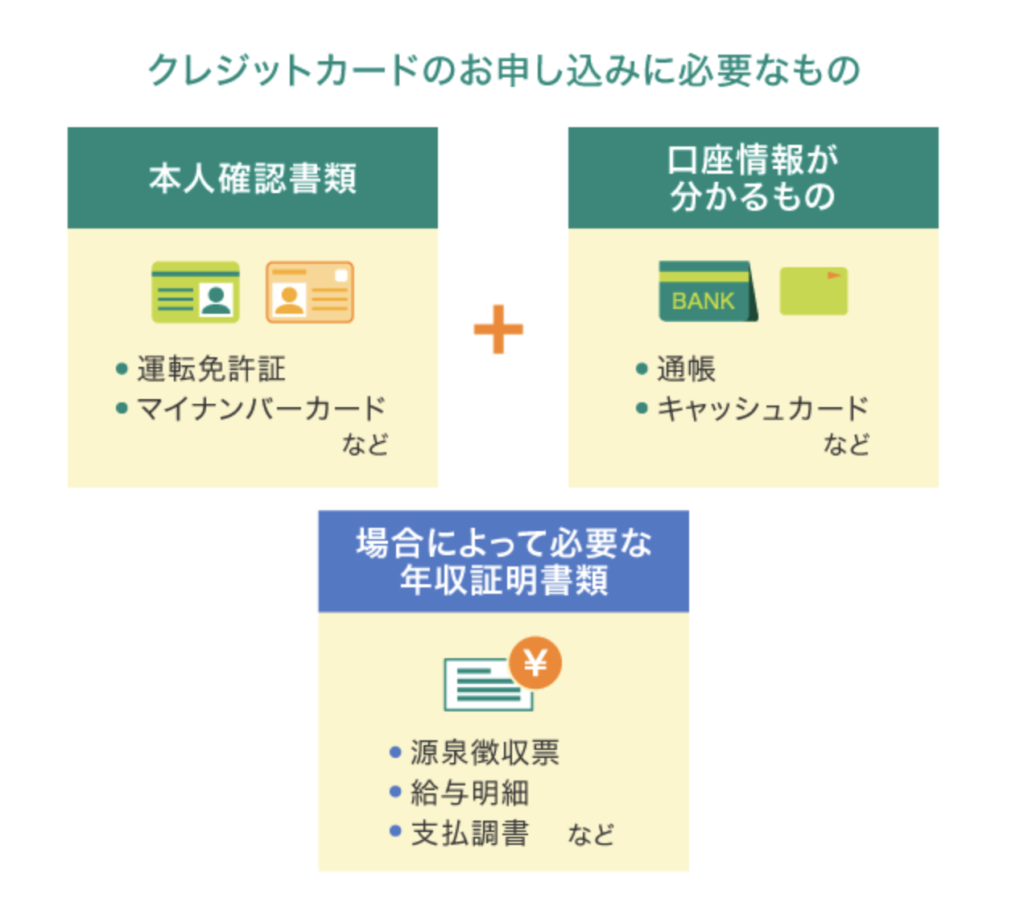

以下のものを用意しておくと申し込みがスムーズに行えます☺️

三井住友カード(NL)について詳しく知りたい方はこちらの記事を見てみてください。

ステップ③:カードを登録する

クレジットカードの登録は、SBI証券のサイトログイン>① 投資信託>② クレカ積立>③クレジットカード管理>④ 「カードを登録する」・・・

このまま画面の案内に従って進めていけば、登録完了。作業時間は数分です。

※詳細な説明はこちらの公式サイトをご確認下さい。

1つのSBI証券口座に登録できるクレジットカードは1枚のみのため、 複数枚持っている場合はどれを登録するか先に決めておきましょう。

ステップ④:投資信託を選ぶ

「どのファンドを買えばいいかわからない」という方には、eMAXIS Slimシリーズの下記2銘柄を強くお勧めしています。

低コストで運用できる国内トップクラスのインデックスファンドで、SBI証券のクレカ積立対象となっているつみたて投資枠の271本の投資信託(2026年3月時点)の中でもTOP2です。

迷ったらこの2択から選ぶのが最適解です。

| ファンド名 | 特徴 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の株式に分散・リスクを広く分散したい人向け |

| eMAXIS Slim 米国株式(S&P500) | 米国の主要500社に集中・成長性重視の人向け |

どちらを選んでも長期投資として間違いではありません。

ただ、「どちらか迷う」なら全世界株式を選んでおくのが無難でしょう。

ステップ⑤:積立設定をする

選んだファンドの「積立注文」ボタンを押し、以下を設定します。

- 積立金額:月100円〜10万円で自由に設定

- 決済方法:「クレジットカード」を選択

- 積立口座:「NISA(つみたて投資枠)」を選択

設定が完了したら、あとは何もせず、毎月自動で積み立てが実行されていきます。

まとめ

長々と説明してきましたが、結論はシンプルです。

三井住友カード(NL)×SBI証券は、投資初心者が最初に選ぶ組み合わせとして、現時点でこれを超える選択肢はほぼ存在しない。

その理由は4つ。

・年会費ゼロでコストがかからない。

・クレカ積立で毎月自動的にポイントが貯まる。

・NISAで運用益が非課税になる。

・設定したら放置でいい。

この4条件が一つの組み合わせに揃っています。

この組み合わせが向いている人

- 投資を始めたいが何から手をつければいいかわからない人

- 年会費や余計なコストをかけたくない人

- 忙しくて投資に時間をかけられない人

- とにかくシンプルにスタートしたい人

逆に、すでに投資経験があり上位カードの条件を余裕でクリアできる人や、個別株・ETFをメインで運用したい人は、より自分の状況に合った選択肢を検討できる力があると思います。

ただし、それは「始めてから考えること」であって、今日の選択肢ではありません。

カードを作る。口座を開く。月3,000円から積み立てる。それだけでOK。難しいことは何もありませんね。

「迷ったらこの組み合わせでOK」

今日、最初の一歩を踏み出してみませんか?

三井住友カード(NL)を作ってみたい方はこちら

コメント