結論:楽天ユーザーや投資初心者には楽天証券、ITなどのネット操作に慣れていて投資の幅を広げたい人にはSBI証券がおすすめです。

「証券口座を開きたいけど、楽天証券とSBI証券ってどっちがいいの?」

この記事では、実際に両方の口座を持っている私が、それぞれの特徴と向いている人をわかりやすく解説します。

どちらも手数料無料・NISA対応で、基本スペックはほぼ同じ。

ですが、使いやすさや連携サービスに違いがあるので、自分に合った方を選ぶことが大切です。

この記事を読めば、「自分はどちらを選べばいいか」がスッキリわかりますよ😊

楽天証券とSBI証券を徹底比較

| 楽天証券 | SBI証券 | |

|---|---|---|

| 画面の使いやすさ | ⭐⭐⭐⭐⭐ 直感的でシンプル | ⭐⭐⭐ 機能が多い分やや複雑 |

| 取扱商品数 | 多い | 業界最多水準 |

| クレカ積立 | 楽天カード(通常)(0.5%還元) | 三井住友カード(NL)(0%〜0.5%還元) |

| 相性のいい銀行 | 楽天銀行 | 住信SBIネット銀行 |

| 相性のいい経済圏 | 楽天経済圏(楽天ポイント) | SBI経済圏(Vポイント) |

| NISAの使いやすさ | ◎ | ◎ |

| 単元未満株(国内株) | △(買えない銘柄あり) | ◎(幅広く対応) |

投資信託の手数料・NISA対応・積立設定については、どちらも大きな差はありません。

違いが出るのは使い勝手や連携サービスの部分です。

楽天証券がおすすめな人の特徴

こんな人には楽天証券がおすすめです。

- 楽天カードや楽天銀行をすでに使っている

- 投資が初めてで、シンプルに始めたい

- 操作画面はできるだけわかりやすい方がいい

画面が直感的で初心者でも迷わない

楽天証券の一番の強みは、操作画面のわかりやすさです。

私が最初に選んだのも楽天証券でしたが、「どこに何があるか」が直感的であまり迷いませんでした。NISAの積立設定も、手順通りに進めるだけでサクッと完了します。

このメニュー表示のようにアクセスしたい項目が一目でわかります👌

また、3種類の中から自分に合ったトップページを選ぶことも可能です☺️

楽天カードとの連携でポイントが貯まる

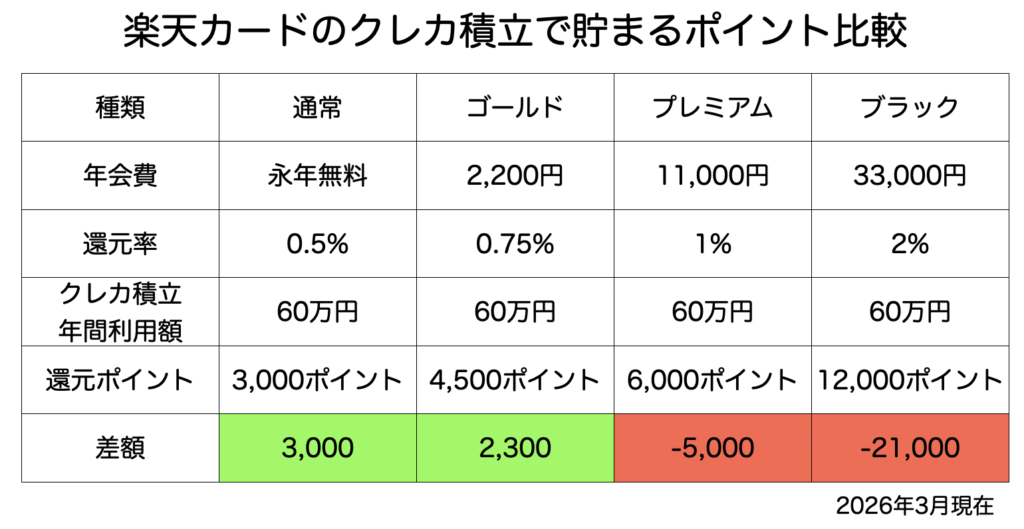

楽天カードを持っていれば、月10万円までのクレカ積立でポイントが貯まるのも魅力です💳 楽天経済圏をすでに活用している方なら、証券口座もまとめて楽天に統一するのが効率的ですよ。

今回は毎月5万円(年間60万円)をクレカ積立をした時のポイント還元率をまとめてみました。

※クレカ積立のみのポイント還元率です。

このような楽天カードのクレカ積立については、こちらの記事で詳しく解説しています。

SBI証券がおすすめな人の特徴

こんな人にはSBI証券がおすすめです。

- ネットやスマホの操作が得意な方

- 三井住友カードや三井住友カード(NL)をすでに持っている(または持つ予定がある)

- 日本の個別株・高配当株投資もしたい

単元未満株の取扱数が多い

SBI証券は取扱商品の数が多く、機能も豊富。その分、画面はやや複雑に見えるので、投資初心者の方には最初すこしとっつきにくいかもしれません。

ただ、ネットやITに慣れている人なら問題なく使えます。実際に使ってみると、慣れるまでそれほど時間はかかりません。

国内の単元未満株(1株から買える)に幅広く対応しているため、高配当株を少額から試したい人にも向いています。楽天証券では買えない銘柄も、SBI証券なら対応していることがあります。

三井住友カードとの組み合わせがお得

三井住友カード(NL)でのクレカ積立は、年間100万円修行を達成してゴールドカードに切り替えると積立ポイント還元率が1%に。使いこなせると非常にお得です。

三井住友カード×SBI証券のクレカ積立については、こちらで解説しています。

住信SBIネット銀行とSBI証券は相性が良い

2026年5月時点で使いやすいと思える住信SBIネット銀行と相性が良いです。

目的別に口座を作れて、振り込み手数料無料(回数制限あり)だったり、セブンイレブンやローソンのATM利用無料(回数制限あり)だったりと使い勝手抜群です👍

住信SBIネット銀行のハイブリッド口座という口座に現金を入れておけば、そのままSBI証券で投資できるため、証券口座に振り込む手間がなくなります☺️

手間がかからない分、手軽に投資できるため、効率的に資産形成できますね。

楽天証券とSBI証券を両方使う

ちなみに私は楽天証券・SBI証券の両方を使っています。

| 口座 | 使い方 |

|---|---|

| 楽天証券(メイン) | NISA・インデックス投資・楽天カードでのクレカ積立・単元未満株の購入 |

| SBI証券(サブ) | 楽天証券で買えなかった日本の高配当株(単元未満株) |

2口座持ちにした理由は、日本の高配当株を単元未満株で買いたかったからです。

数年前は楽天証券で買えない銘柄があったため、SBI証券を追加で開設しました。

インデックス投資だけなら楽天証券1つで十分ですが、日本株の個別株・高配当株投資も視野に入れているなら、SBI証券を持っておく価値はあります。※NISA口座を楽天証券で開設しているならSBI証券のNISA口座は開設できません。

ただ、現在は楽天証券でも購入出来る単元未満株は増えてきているので、楽天証券でも大きな問題はなくなってきています。

2026年現在、私の買いたい単元未満株の銘柄は楽天証券のみでも購入できています☺️

クレカ積立の還元率を比較

両社ともクレカ積立に対応しており、毎月の積立でポイントが貯まります。

| 楽天証券 | SBI証券 | |

|---|---|---|

| 対応カード | 楽天カード(一般) | 三井住友カード(NL) |

| 年会費 | 永年無料 | 永年無料 |

| 積立上限額 | 月10万円 | 月10万円 |

| 還元率(低コストインデックスファンド) | 0.5% | 0%〜0.5% |

| 還元率(高コストファンド※) | 1.0% | 0%〜1.0%(年間利用額による) |

| ポイント種類 | 楽天ポイント | Vポイント |

| 還元率が変わる条件 | ファンドの代行手数料による | 年間カード利用額による |

※代行手数料が年率0.4%以上のファンドが対象

重要な違いは還元率が変わる「条件」です。

楽天証券のクレカ積立は年間カード利用額を問わず還元率が固定されているため、カードをほとんど使わない方でも安定してポイントが貯まります。

一方、SBI証券×三井住友カード(NL)は、年間カード利用額によって還元率が変動する仕組みです。

※年間10万円未満の利用だと還元率が0%になる点に注意が必要です。

どちらもオルカンやS&P500などの低コストインデックスファンドでの還元率は0.5%で同水準です。すでにどちらかのカードを持っている場合は、そちらに合わせて証券口座を選ぶのが自然です😊

詳しい設定方法や還元率の比較は、それぞれの記事で解説しています。

楽天証券とSBI証券どちらを選ぶべきか

最後に、選び方の基準をシンプルにまとめます。

✅ 楽天証券を選ぶ人 → 楽天ユーザー、または「とにかく使いやすさ重視」で投資を始めたい人

✅ SBI証券を選ぶ人 → ITに慣れている、または高配当株・個別株にも興味がある人

どちらを選んでも、NISAでインデックス投資をコツコツ続けることが一番大切です。

画面の使いやすさも大事ですが、「長く続けられるか」を基準に選んでみてください。

迷ったら楽天証券から始めて、必要になったらSBI証券を追加するのもアリですよ😊

私は楽天証券を開設してから、買えない単元未満株があったので、SBI証券開設の流れでした。

コメント