深夜2時。トイレに起きた私の手には、スマホがあった。

夜中に「用を足しながら」というか、アメリカの株価を確認するためにトイレへ行っていた。

今となっては我ながら、どうかしていたと思う。

これが中毒症状というものか。

ブログやSNSで「投資」を調べた

きっかけはSNSやブログだった。

お金の話を書いている人の投稿や記事を読んで、「投資ってこうやるんだ」「こういうものを買うんだ」とぼんやり理解した。

NISAとか、インデックスとか、そういう言葉が並んでいた。

ただ、正直なことを言うと——

インデックス投資って、地味じゃないですか。

と当時は思った。

毎月一定額を積み立てて、何十年も待つ。それだけ。ドラマがない。

そんなとき、個別株の話が目に入ってきた。

「この銘柄、先月から30%上がってる」「決算またぐのが熱い」——

と当時のTwitter(今の「X」)で騒がれていた。

気づいたら、証券アプリを開いて株価やチャートを確認していた。

これは証券口座を開設して、2ヶ月後の話である。

※初心者は特に「早くお金を増やしたい」という気持ちが大きくなりがちだが、この気持ちをコントロールできないと私のようになるので、注意が必要である。

個別株沼へようこそ

最初は少額だった。

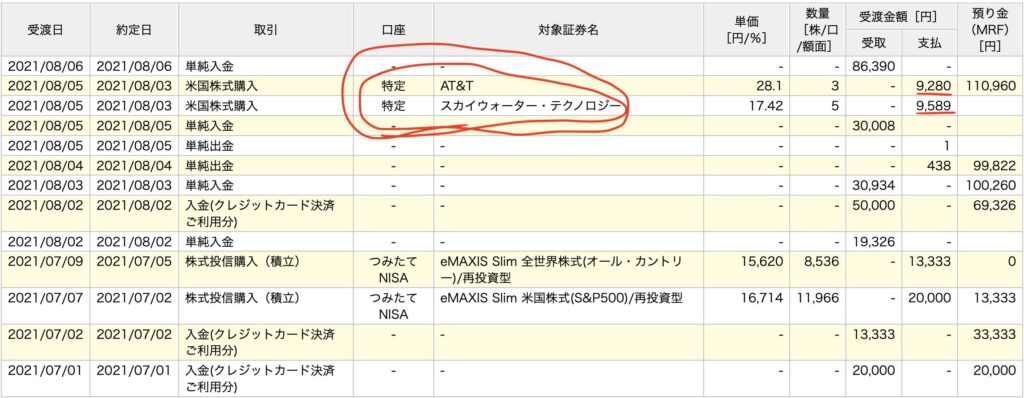

「スカイウォーターテクノロジー」

半導体銘柄、当時は半導体不足、米国内で半導体を作るという会社で注目された。

当時は半導体バブルの中で、「アメリカ産ファウンドリ」というだけで期待が爆発していた銘柄。

冷静に見ると実力よりも「ストーリー」で買われていた。

そして、私も買った。

「AT&T」

確か、米国大手の通信会社。

日本で言うと「NTT」のような立ち位置だった気がする。

値上がり益は他の銘柄にまかせて、この「AT&T」で配当をもらおう。

そう考えていた。

夢の配当金生活。

その後も、「勉強だから」という言い訳をして、米国株をちょこちょこ買い始めた。

米国株は時差の関係で、夜中に動く。

日本時間の夜10時30分に市場が開いて、明け方に閉まる。

つまり——

寝ている間に、株価が動く。

これが、思ったより気になった。

・寝る前に確認。

・夜中に目が覚めたら確認。

・トイレに起きたら、ついでに確認。

これが「確認」3兄弟だ。

※こうなったら自分のリスク許容度を超えている。

「ついで」のはずが、いつの間にかトイレに行くたびにスマホを握っていた。

スカイウォーターテクノロジーは買った翌日くらいに「+40%」の含み益になっており、さらに深い沼へ落ちるきっかけとなった。

妻には言えなかった。

18万円、消えた

先ほど紹介した銘柄以外にも以下の通り、買っている。

このように、イスラエルの培養肉会社や3Dプリンタ会社。中国のEV自動車メーカー。アメリカのロケット会社など、夢を求めてストーリー性のある銘柄を買い漁っていた。

スカイウォーターテクノロジーが少し値上がりしたから利益確定しようと売却。

始めはこのように少しずつ利益を確定させ、「簡単にお金が増えた」とワクワクしていた。

これが地獄の始まり。

つみたてNISAをしていたが、個別株の方がおもしろい。

少しずつ、個別株の比率が上がっていく。

ところが、ここで個別株の調子がおかしくなり始める。

1ヶ月程度価格が上がって保っていたのだが、下落。

すぐに回復すると楽観視していたが、全く戻ってこない。

他の銘柄もそうだ。

値上がりして一時的に含み益となっていたが、下落してからは回復してこない。

心境としてはこうだ。

「もう少し待てば戻るかも」

「ここで損切りするのは負けな気がする」

数か月〜数年待ったが、株価はまったく戻る気配もない。

一部の銘柄は回復し、被害が少ない内に撃ったりもしていた。

だが、持っている多くの銘柄は更に下落を進めている。

いよいよ、決めた。

「損切りだ」

今となってはなんでインデックス売ってるんだ。と思ったが、

当時、QQQは最高値更新後に下落を始め、数%下落しただけで怖くなった。

もっと「下がるのでは」と。

この心境に陥った時点で自分の「リスク許容度」を超えていた。

「損切り後」気づいたら18万円だった。

結果として18万円のマイナスで幕を閉じた。

冷静に考えると、家族旅行に行けた金額だ。

欲しかったものをいくつか買えた。

あるいは単純に、何もしなければそこにあったお金だ。

勉強代にしては、ちょっと高かった。

で、気づいたこと

損をしたことより、しんどかったのが「ずっと気にしていた」ことだった。

購入した銘柄の株価が頭の片隅にある状態が、ずっと続いていた。

仕事中も、ご飯を食べているときも。

これ、投資じゃなくてギャンブルと同じ精神状態だな、と思った。

- 価格が上がる → 快感

- たまに大きく当たる → 強い記憶になる

- 次も当たるかも → また売買したくなる

カジノやパチンコと同じで

「たまに勝てる不確実性」が一番依存を強める。

そして気づいた。

自分が求めていたのは「お金を増やすこと」じゃなくて、「株価の動きに一喜一憂するスリル」だったんじゃないか、と。

それに18万円払った。

※ただただ買い続けていた「つみたてNISA」は順調に含み益を保っていた。

クレカ積立は上記のように自分の感情が入らないため、合理的だ。

つみたてNISAで買っていた「オルカン」や「S&P500」も一時的に下落はしたが、回復し、今となっては家計の根幹を支えてくれている。

今の方針、3つだけ

失敗してたどり着いた結論はシンプルだ。

① 売り買いはしない。NISA口座でインデックスを淡々と買うだけ。

考えなくていい。

選ばなくていい。

夜中に確認しなくていい。

② 買ったら、持っておく。

この本で学べます。

Amazonで評価4.5、評価数2,000件オーバー。ベストセラーです。

「どこで売るか」を考えなくていいだけで、これだけ楽になるとは思わなかった。

私は基本的にインデックス(オルカンやS&P500)をクレカ積立か一括購入をしている。

15年以上持っておく覚悟で投資をしている。

③ お金周りはシンプルに。

投資に使う口座、使い方、全部シンプルにした。

(お金だけでなく、身の回りのものすべて)

この本でミニマルな考え方を学べます。

読みやすく、わかりやすい。

そして、評価が高い。

2026年4月現在で評価4.4。しかも評価数は約1,000件。

個別株は売って、インデックスに回した。

複雑にすると、また余計なことを考え始める。

おかげで、夜中にトイレに行っても、スマホを持って行かなくなった。

おわりに

個別株で損した話を書くと、「やっぱり投資はやめておいた方が…」という話になりがちだけど、そうじゃない。

投資は続けている。ただ、やり方を変えた。

今はインデックス投資がメインで全く後悔はしていない。

むしろ心が穏やかで、夜もよく眠れている。

投資で同じような道を通っている人に、少しでも「わかる」と思ってもらえたなら、18万円も無駄じゃなかった気がする。

…気がする、くらいにしておく。(笑)

投資の基本を私なりに調べてまとめました。

初めての証券口座は「楽天証券」がおすすめです。

人生の設計図は早い段階で考えて、作っておきましょう。

無料テンプレあります。

家計簿なんてめんどくさい。

これで家計簿を自動化しましょう。

コメント