※本記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。 投資の最終判断はご自身でお願いします。

「新NISAを始めようとしたけど、結局何を買えばいいかわからないよ」

NISAの仕組みはなんとなく理解できた。でも、いざ証券口座を開いてみると投資信託の種類が多すぎて、どれを選べばいいか迷ってしまう。そんな方は多いはずです。

結論を先に言います。

迷ったらオルカン1本でOKです。

「eMAXIS Slim 全世界株式(オール・カントリー)」

この記事では、なぜオルカンで十分なのか、オルカンとよく比較されるS&P500との違い、そして「本当にこれ1本でいいの?」という疑問に対して、具体的な根拠をもとに丁寧に解説します。

この記事でわかること

- 新NISAで買うべき商品の選び方

- オルカンとは何か・なぜおすすめなのか

- S&P500との違いと、どちらを選ぶべきか

- 「1本で大丈夫?」という不安への回答

- 毎月いくら積み立てればいいか

新NISAで買える商品の種類

まず前提として、新NISAの「つみたて投資枠」で買える商品は金融庁が厳選した投資信託・ETFに限られています。

この時点で怪しい商品や手数料の高い商品はほとんど除外されているため、「つみたて投資枠対象の商品の中から選ぶ」だけで、すでに大きな失敗は避けられる設計になっています。

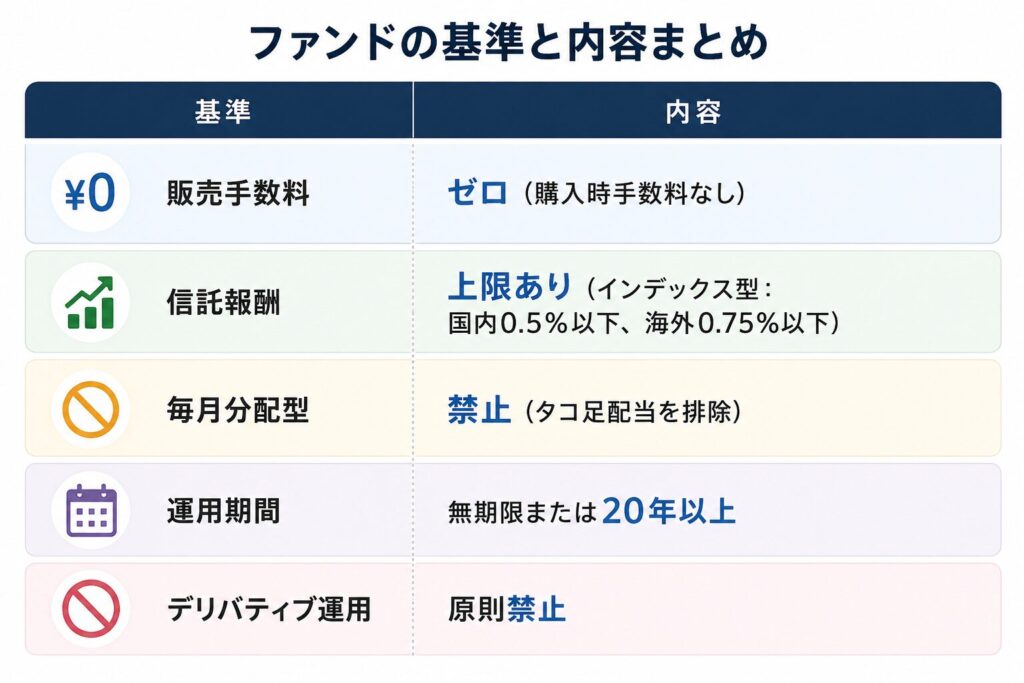

📋 金融庁が定める主な厳選基準(抜粋)

なぜこんなに厳しいのでしょうか?

投資初心者が20年という長期で、マーケット全体のリターンを上回る商品を自力で見分けるのは非常に困難です。

だからこそ金融庁は、最初から「安心して選べる商品だけ」に絞るため、以下の5つの基準を設けています。

つみたて投資枠の対象商品になるには、これらの条件をすべてクリアする必要があります。

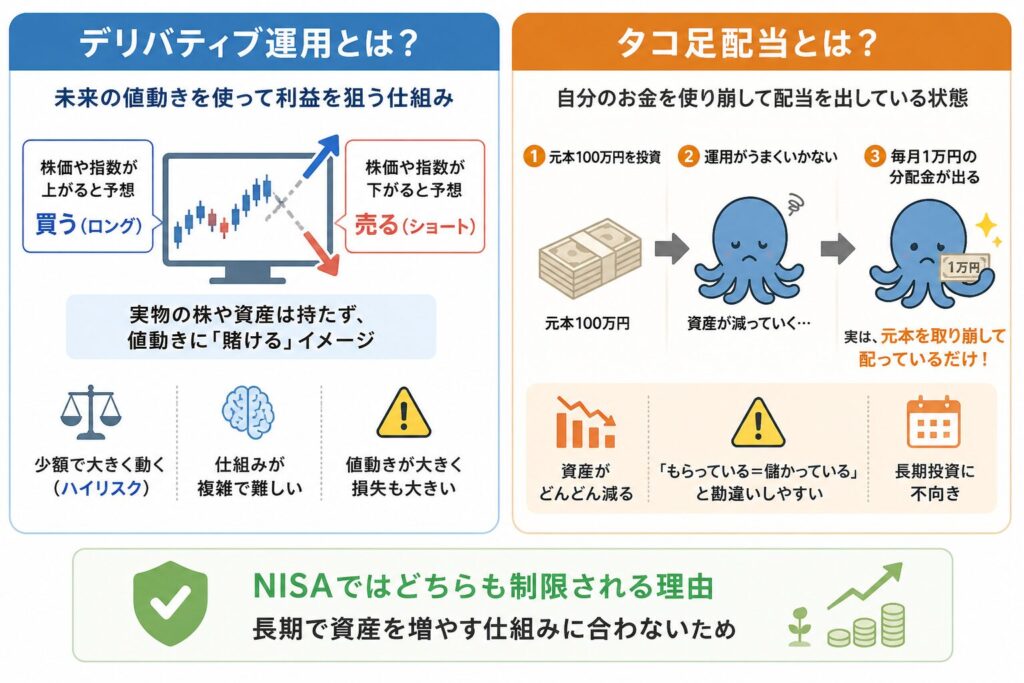

タコ足配当?

デイバティブ運用??

以下の2つの単語の説明があるので、気になる方はざっくりで良いので見てください。

オルカンならデリバティブ運用でもタコ足配当でもないので☺️飛ばしてもOKです。

日本には約6,000本の投資信託がありますが、この基準をクリアして対象となっているのは約280本のみ(2024年1月時点)。それだけ厳しく絞られています。

📎 金融庁 公式情報

対象商品の一覧・選定基準はすべて金融庁が公式に公表しています。「本当に大丈夫?」と不安な方は、ぜひ一次情報を確認してみてください。

投資信託の種類まとめ

この中で、初心者から上級者まで最も支持されているのが全世界株式(オルカン)と米国株式(S&P500)です。

オルカン(全世界株式)とは何か

オルカンの正式名称は「eMAXIS Slim 全世界株式(オール・カントリー)」です。

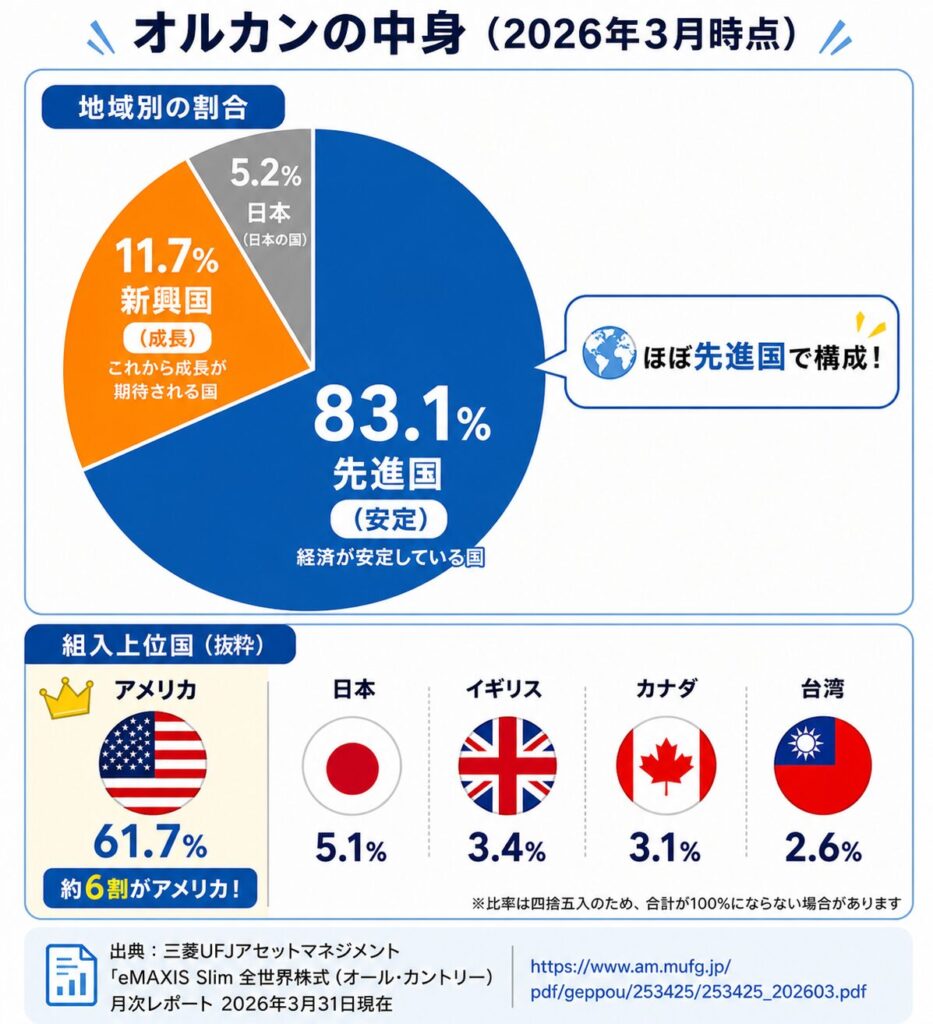

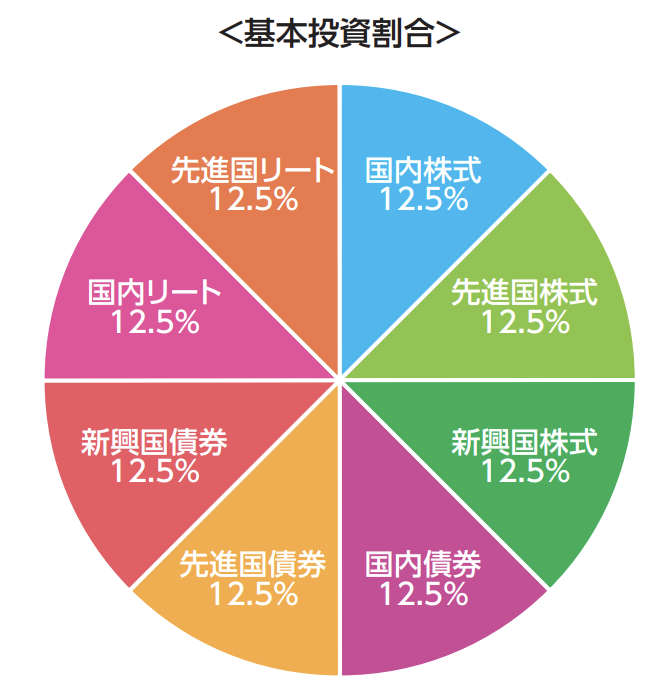

「全世界株式」という名前の通り、世界47か国・約2,500銘柄に分散投資できる投資信託です。

オルカンの中身

主な投資先の比率はおよそ以下の通りです(2026年3月31日時点の目安)。

米国が最大の割合を占めていますが、1か国に偏らず世界全体に分散されているのが特徴です。

手数料が業界最安水準

オルカンの信託報酬(保有コスト)は年率0.05775%。

これは100万円を1年間持ち続けても、コストはわずか約577円という水準です。

投資の世界では「コストを下げること=確実なリターン」なので、この低コストは非常に重要なポイントです。

数ある投資信託の中でもトップクラスの安さを誇ります。

5年ほど前は「0.11%」で安いなと感じていましたが、更に安くなりましたね☺️

オルカンをもっと詳しく知りたいという方はこちらの記事をご覧ください。

なぜオルカン1本でいいのか

「1本で本当に大丈夫?もっと分散した方がいいんじゃ?」

と感じる方もいると思います。

でも実は、オルカン1本を持つだけで世界中の企業に分散投資できている状態になります。

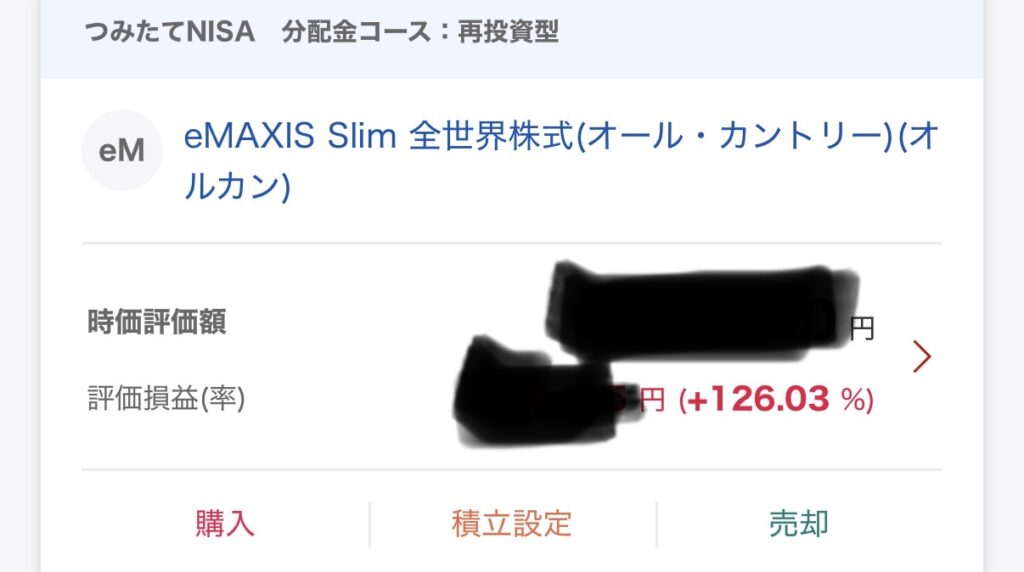

私は5年前に旧NISAのつみたてNISAでオルカンを買っていました。

現在では2倍以上に成長してくれています。

「ほったらかし」でこの成長なら文句なし☺️

※「ほったらかし」で良い理由は以下の4つです。

では、見ていきましょう。

理由① 世界経済の成長をまるごと取り込める

株式投資で長期的にリターンを得られる理由のひとつは、「世界経済は長期的に成長し続けてきた」という事実です。

※オルカン(eMAXIS Slim 全世界株式)はMSCI ACWIという指数に連動する投資信託です。上記チャートはそのベンチマークであるMSCI ACWIのデータのため、オルカンの参考リターンとして使用しています。実際のオルカンの運用成績とは信託報酬等の影響でわずかに異なります。

このチャートを見るとわかりますが、当時ニュースで聞いたことのあるバッドイベントが起こっています。

バッドイベントが発生するたびに耐えがたい暴落に襲われましたが、このように少しずつ右肩上がりの成長をみせてくれています☺️

頼もしいですね😁

また、オルカンは世界中の企業に投資するため、どこかの国・地域が落ち込んでも、別の地域の成長でカバーされる構造になっています。

特定の国に賭けるのではなく、「世界全体の成長に乗る」というシンプルな戦略。

これは「オルカン」を選ぶ最大の決め手です😁

理由② オルカンは年率8.76%で成長してきた

投資先であるACWI(オルカンだと思ってください)は1987年12月31日から2026年3月31日まで約39年を配当金込みで年率にすると8.76%の成長をしているという根拠がこれです。

理由③ 自動で世界の変化についていける

オルカンは市場の時価総額に連動して組み入れ比率が自動で変わります。

たとえば、今後インドや東南アジア、アフリカなどの経済成長が加速すれば、自動的にその比率が上がります。

自分で組み替える必要がなく、ほったらかしで世界の変化についていけるのが強みです。

理由④ 「余計なことをしない」が長期投資では最強

投資でよくある失敗は、「気になって売ってしまう」「別の商品に乗り換えたくなる」というものです。

商品が1本だけなら迷う余地がありません。

毎月決まった金額をオルカンに積み立てて、あとは放置するだけ。

シンプルな仕組みが、長続きする投資の秘訣です。

これをやるには他の記事でも紹介していますが、楽天証券かSBI証券のクレカ積立がもっとも合理的です☺️

S&P500との比較:どっちがいい?

オルカンと並んでよく名前が挙がるのがS&P500連動ファンド(例:eMAXIS Slim 米国株式S&P500)です。

投資に興味のある方は聞いたことあるのではないでしょうか。

よく「SP500」という単語を見たり聞いたりすると思いますが、それです☺️

S&P500はアメリカの代表的な500社(Apple・Microsoft・Amazon・Googleなど)に投資するファンドです。

過去のリターン比較

過去10年はS&P500が圧勝でしたが、これは米国テック株の異例の好調が続いたからです。

今後も同じとは限りません。どちらが正解かは誰にもわかりません。

結論:どちらを選ぶか

「米国経済がこれからも世界をけん引し続ける」と確信しているならS&P500

「世界全体に分散したい・どこが伸びるか分からない」と思うならオルカン

という選び方が基本です。

ただし正直なところ、オルカンは米国比率が60%程度と高く、長期で見れば大きな差は出にくいとも言われています。

私自身はオルカンはもちろん持っていますが、S&P500をメインに積み立てています。

理由は3つです。

✅️米国市場の強さへの信頼:世界の株式時価総額の6割以上を占め、圧倒的な規模と流動性がある

✅️世界を席巻する企業が集中している:Apple・Microsoft・Amazon・Googleなど、世界中で使われているサービスの多くが米国企業

✅️投資環境・株主還元の文化が成熟している:自社株買いや配当など、株主を大切にする文化が根付いている

ただし、これはあくまで私の考えと判断です。

「今後も米国が世界トップであり続ける」という確信があって初めて成立する選択でもあります。

ですので、初心者の方には、オルカンをおすすめします。

理由は「分散の広さ」です。米国一強がいつまでも続くとは言い切れません。

過去には日本が世界トップ(1980年代末は世界の時価総額4割を占めていた)だった時代もありました。

どの国・地域が今後伸びるかを予測するのは難しく、世界全体に乗っておくオルカンの方が、初心者にとって「余計なことを考えずに続けられる」という点で万人向けです。

迷うくらいなら、どちらでもOKです。

迷い続けて始めない方が、機会損失として大きいです。

「バランス型ファンド」はどう?

「リスクを抑えたいのでバランス型がいい」という方もいます。

バランス型ファンドは株式だけでなく債券・不動産などを組み合わせた商品です。

株式だけではなく、不動産や債権など組み合わせているため、価格の変動が株式100%より穏やかになる反面、長期的なリターンは株式100%より低くなる傾向があります。

20代・30代・40代で15年以上の運用期間がある場合は、価格変動のブレを受け入れながら株式100%で運用した方が、長期的には資産が大きくなりやすいと言われています。

バランス型が向いているのは「あと5〜10年で資金を使いたい」「価格の下落をどうしても見たくない」という方に限られると思います。

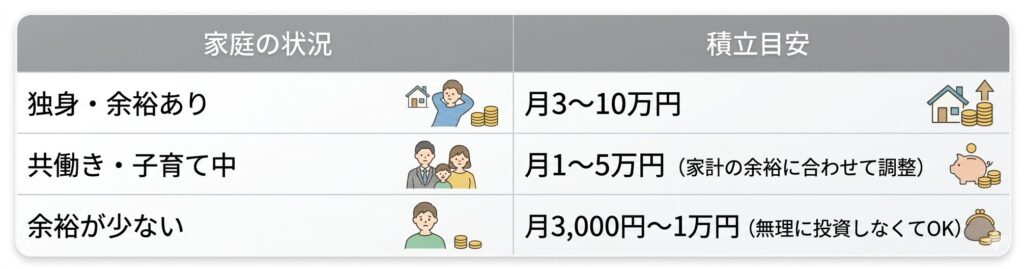

毎月いくら積み立てればいい?

よくある疑問として「いくらから始めればいいのか」があります。

「少なくても意味があるのか…」と心配する方もいますが、少額でも始めることに意味があります。

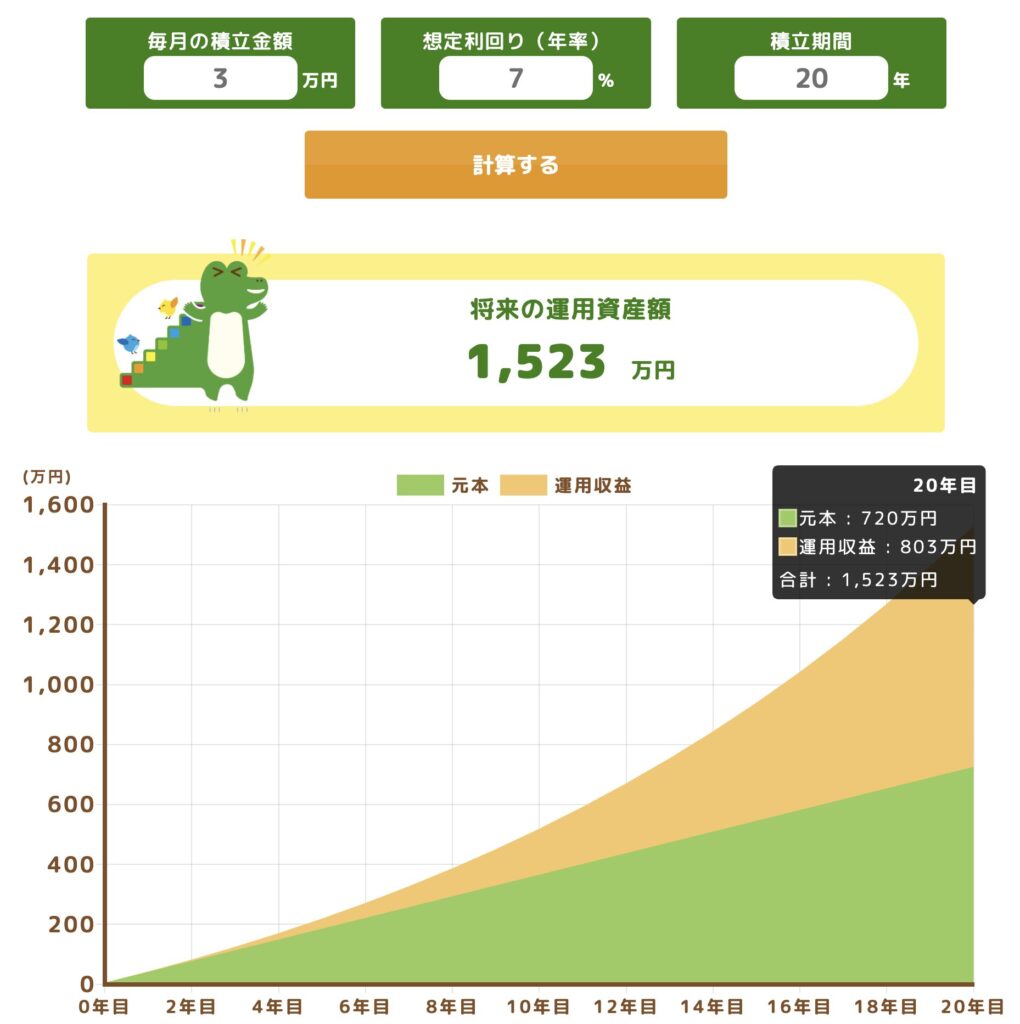

シミュレーション:毎月3万円・20年・年利7%の場合

- 積立元本:720万円(3万円×12ヶ月×20年)

- 運用後の資産:約1,523万円

- 運用益:約803万円(NISA口座なら全額非課税)

年利7%は過去のオルカン・S&P500の実績をもとにした想定です。

もちろん将来の保証はありませんが、長期インデックス投資の参考値として広く使われる数字です。

※シミュレーションは年利7%で複利計算した参考値です。 実際の運用成果は市場環境により異なります。

積立額の目安

生活費・生活防衛費を確保した上で、「なくなっても当面困らないお金」の範囲で始めるのが基本です。

最初から無理をする必要はありません。慣れてきたら少しずつ増やせばOKです。

投資は余裕資金で行うものです。

無理をすると生活が崩れる可能性があるので、十分注意が必要です😨

買ったあとにすること

オルカンを積立設定したら、あとは基本的に何もしなくていいです。

NG行動

わかっているのですが、毎日チェックはしたくなります。(笑)

そして、欲しいものがある時に利益が出ると売りたくなります。(笑)

じわじわ暴落していくと怖くて売りたくなったり、上昇している他の投資対象に目がいってしまいます。(笑)

これ、全部体験している私から一言。

「何もしないでください☺️」

この画像の人のように、安心して眠れていれば正しい投資行動です。

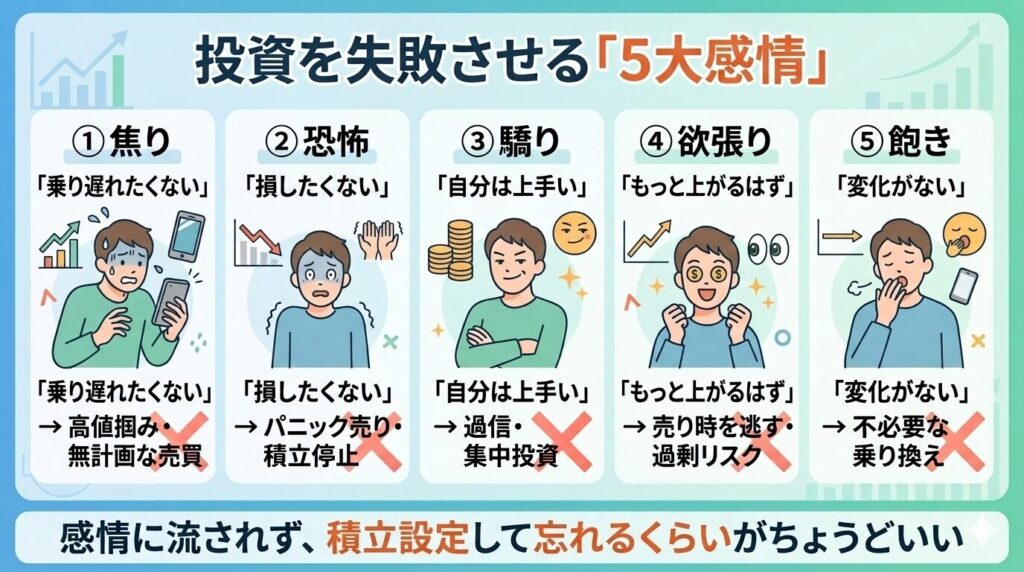

投資を失敗させる5大感情

以下のように焦りや恐怖、欲張りなどの感情は投資を失敗する感情になるので、気をつけてください。

まとめ|投資初心者が新NISAで買うもの、答えは1つ

初心者が新NISAで何を買えばいいか、改めてまとめます。

初心者は「eMAXIS Slim 全世界株式(オール・カントリー)」を毎月積み立てて、放置する。

それだけです。

私自身はS&P500をメインに積み立てています。ただそれは、米国経済の強さや投資環境の成熟度を理解した上での判断です。投資に慣れてきて、自分なりの考えが持てるようになってから選択肢を広げれば十分です。

まずはオルカン1本でスタートする。これが最もシンプルで、長続きしやすく、後悔しにくい始め方です。

「もっと良い商品があるかも」「タイミングを見て始めよう」

と考えているうちに、時間だけが過ぎていきます。

投資において時間は最大の資産です。

まず始めることが、何より大切です。

よくある質問

Q. オルカンとS&P500、両方買ってもいい?

どちらも米国株の比率が高いため、2本買っても実質的な分散効果は限定的です。どちらか1本に絞る方がシンプルで管理しやすいです。

Q. 毎月の積立額は途中で変えられる?

はい、変更できます。家計の状況に合わせて増やしたり、一時的に減らしたりすることも可能です。

Q. 積立をやめたいときはどうする?

いつでも積立の停止や売却ができます。ただし売却した分の非課税枠は翌年まで復活しないため、売却は慎重に判断しましょう。15年以上の長期運用を前提に、よほどの事情がない限りは継続することをおすすめします。

Q. オルカンはどの証券会社でも買える?

主要なネット証券(楽天証券・SBI証券など)であればどこでも取り扱いがあります。証券口座をまだ開いていない方はまずそちらから始めましょう。

他の記事紹介

「なぜ投資をやるのか?」ライフプランを整えてからから投資を始めましょう☺️

NISAについてはこちらを読むことで更に理解を深めることができます。

証券会社についてはこちらの2つの記事で詳しくお伝えしています☺️

投資の前提を理解してから始めると失敗が少なくなります☺️

コメント