「老後資金、本当に足りるんだろうか」

「子どもの教育費、ちゃんと貯められるかな」

「月3万円の積立なんて、意味あるのかな」

こういう不安、ありませんか。

数年前まで、私はずっとありました。

でも、あるとき気づきました。

不安の正体は「将来いくら必要で、いくら貯まるのか」を知らないことだと。

逆に言えば、一度数字にしてしまえば、不安はぐっと小さくなります☺️

「足りる」とわかれば安心できるし、「足りない」とわかっても、今から手を打てばいいだけだからです。

そこで、誰でも無料で使える資産形成シミュレーターを作りました。

登録不要・スマホ対応で、このページ内ですぐ使えます。

この記事では、**目的別に「何をどう入力すればいいか」と「出てきた数字をどう見ればいいか」**まで解説します。

ぜひ自分に当てはまる項目だけでも読んでみてください。

※ここで紹介するシュミレーターは投資結果を保証するものではありません。参考程度にとどめて下さい。

このシミュレーターでできること(30秒でわかる概要)

3つのモードがあります。

| モード | こんな人向け | わかること |

|---|---|---|

| 📈 積立計算 | 積立中・これから始める人 | 「20年後にいくらになるか」 |

| 💰 取り崩し計算 | 老後・FIREを考えている人 | 「毎月いくら使えて、何年持つか」 |

| 📊 シナリオ比較 | 投資するか迷っている人 | 「投資する・しないでどれだけ差がつくか」 |

他のシミュレーターとの違いは、NISAの非課税と**信託報酬(運用コスト)**まで考慮した「リアルに近い数字」が出ること。そして積立から取り崩しまで通しで計算できることです。

・NISAを使うことでどのくらい節税できるか

・運用コストが投資成績に与える影響

などが一目でわかるものになります☺️

金融庁や証券会社のシミュレーターを使ってきて「積立計算しかできない」「NISAが考慮されていない」という不足感があったので、ないなら自分で作ろう、と作ったのがこのツールです。

▼ 資産形成シミュレーター

資産形成シミュレーター

積立・取り崩し・シナリオ比較の3つのモードで将来を試算

⚙️ 積立設定

🌸 NISA設定

💸 信託報酬(運用コスト)

📊 資産推移グラフ(積み上げ棒)

📋 年次内訳

| 年 | 元本 | 運用総額 | 運用益 | 税引後 |

|---|

⚙️ 取り崩し設定

📊 残高推移グラフ

📋 年次残高

| 年 | 年間取り崩し額 | 年末残高 |

|---|

⚙️ 比較設定

📈 4シナリオ資産推移(折れ線グラフ)

何を入力すればいいか迷ったら、このまま下の「目的別の使い方」を読んでみてください。皆様の状況に合わせた入力例を用意しています。

【目的別】自分はどう使えばいい?

ここからが本題です。「何を入力すればいいかわからない」と手が止まらないように、目的別に入力例を用意しました☺️

老後資金が不安な人

使うモード:📈 積立計算 → 💰 取り崩し計算(2段階)

まず積立計算で「リタイア時点の資産」を出します。

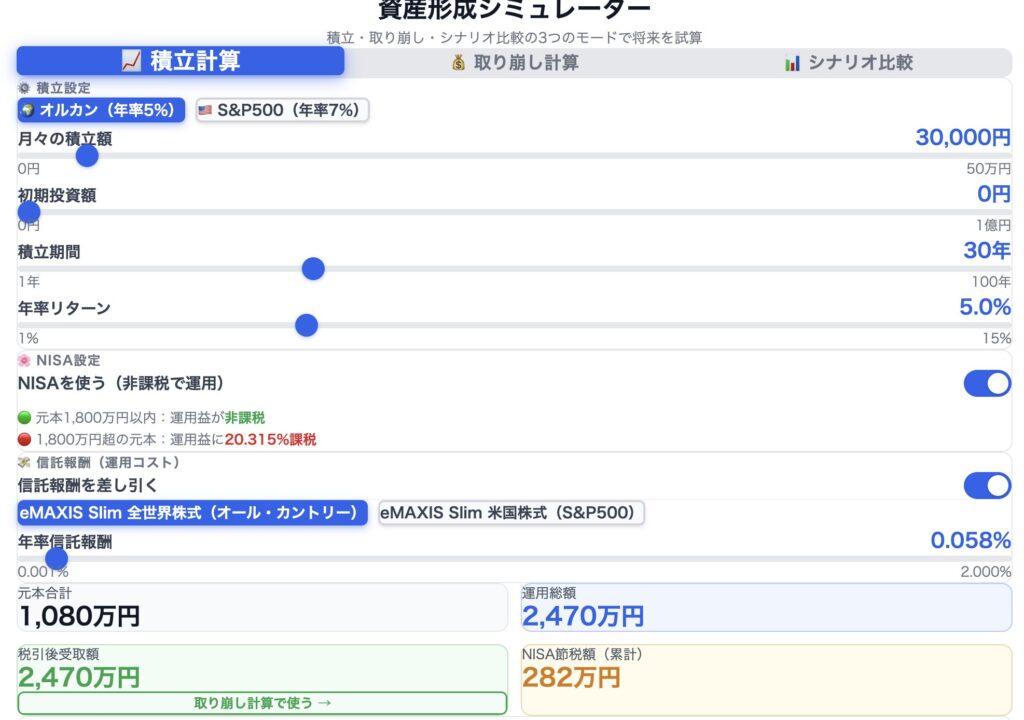

入力例(35歳・65歳リタイアの場合):

- 月々の積立額:今の積立額(これから投資を始める人は3万円で試してみる)

- 初期投資額:すでに投資している金額(なければ0円)

- 積立期間:65歳 −今の年齢(35歳なら30年)

- 年率リターン:5%(オルカンのプリセットボタンでOK)

- NISA:オン

次に、出てきた資産額をそのまま取り崩し計算に入力します。

積立計算で算出された左下の「取り崩し計算で使う」をクリックするとこのデータを反映して次に進みます。

- 開始時の資産額:さっきの結果

- 毎月の取り崩し額:年金で足りない分(後述)、基本的には4%で取り崩しでOKです。

- 年率リターン:5%(運用しながら取り崩す前提)

この例では、これで「老後に毎月8.2万円使っても、60年以上持つ」までわかります。※あくまで試算です。投資は自己責任でお願いします。また、この試算表は参考程度にお考えください。

積立と取り崩しを通しで確認できるのが、このツールを作った一番の理由です。

毎月の取り崩し額、いくらにする?

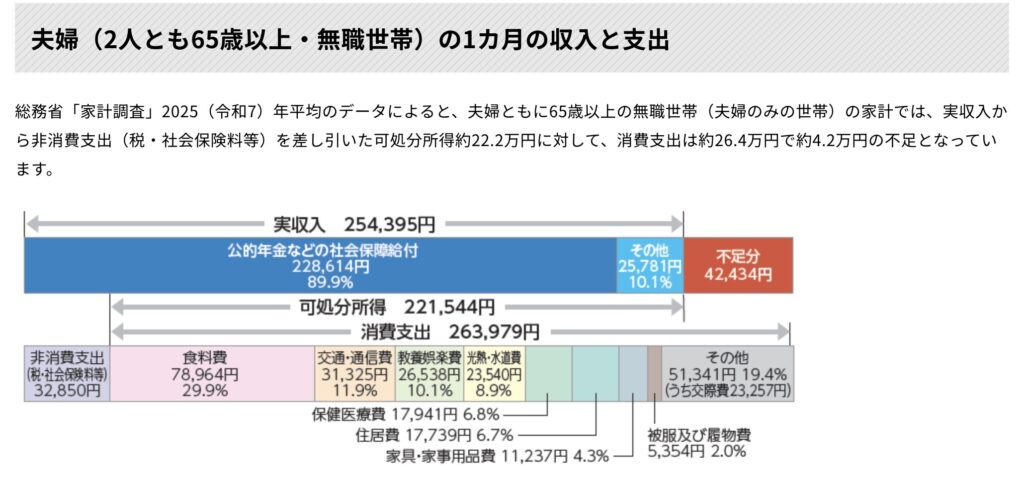

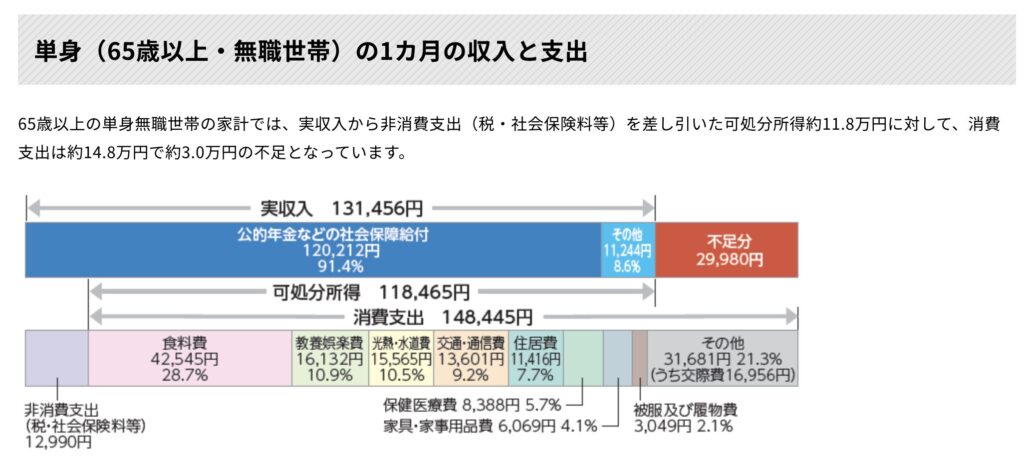

目安は「毎月の取り崩し額=老後の生活費 − 年金などの収入」です。

総務省「家計調査」(2025年平均)によると、夫婦ともに65歳以上の無職世帯では、可処分所得 約22.2万円に対して消費支出は約26.4万円。

つまり毎月約4.2万円の不足が平均像です(単身世帯では約3.0万円の不足)。

まずは月4〜5万円で試してみて、旅行や趣味などゆとりを持たせたい方は月10万円前後でも計算してみてください。

出典:総務省「家計調査報告(家計収支編)2025年平均結果」(概要PDF)/図解でわかりやすい解説は生命保険文化センター「老後の生活費はどれくらい?」も参考になります

ちなみに、この総務省の家計調査報告(P17)から面白い発見もありました。

65〜69歳の世帯は消費支出が約29.7万円と最も多く、年齢が上がるにつれ減っていく(75歳以上は約24.8万円)というデータがあります。

リタイア直後は旅行などで支出が多く、徐々に落ち着くという実態で、これは取り崩し計画を考えるうえで示唆的です。

② 子どもの教育費を準備したい人

使うモード:📈 積立計算

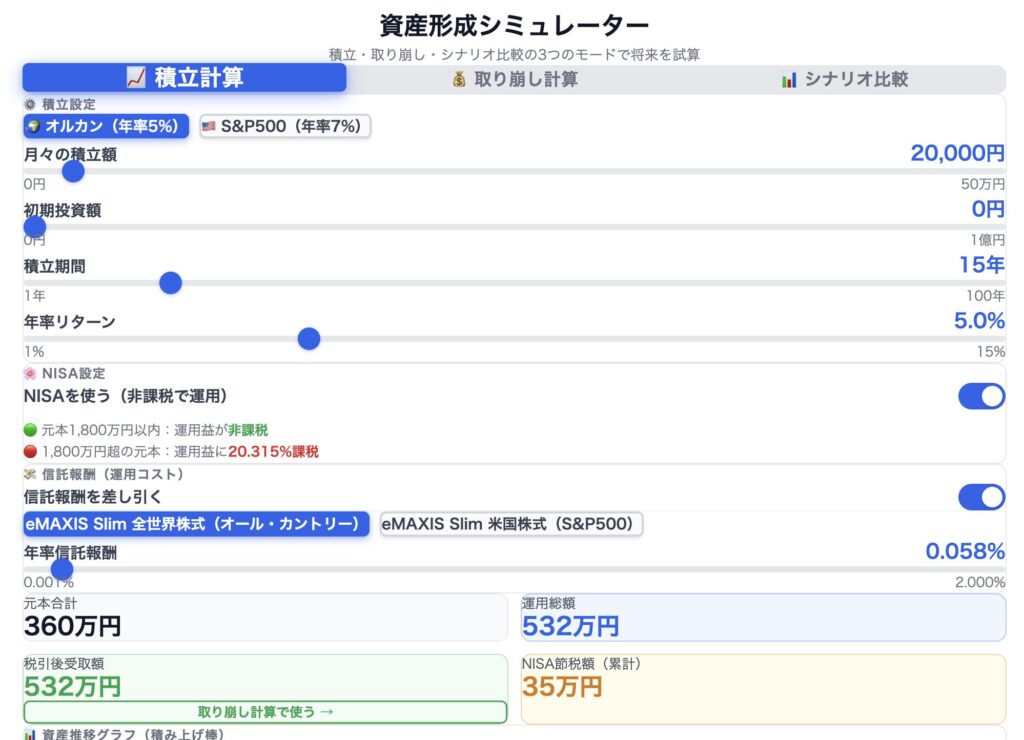

入力例(子どもが3歳・大学入学までに貯める場合):

- 月々の積立額:1〜2万円で試してみる

- 積立期間:18歳 − 今の年齢(3歳なら15年)

- 年率リターン:5%

- NISA:オン

出てきた数字の比べ先:大学費用の総額です。

国公立か私立か、自宅か一人暮らしかで大きく変わりますが、大学4年間でかかるお金の全体像はこちらの記事にまとめています。シミュレーション結果と見比べてみてください。

ちなみに我が家もこの使い方をしています。子どもの年齢から逆算して期間を入れて、「18歳時点でいくらになるか」を確認し、足りなければ月額を調整する。

これだけで教育費の不安はかなり軽くなりました。

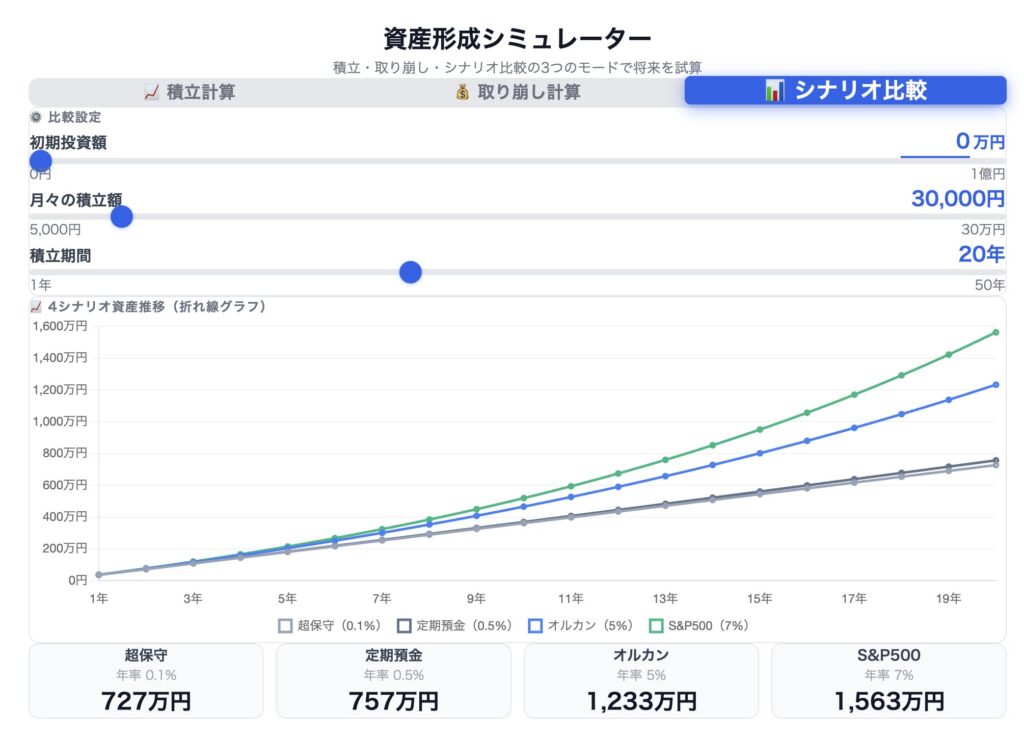

③ これから投資を始めるか迷っている人

使うモード:📊 シナリオ比較

まだ投資をしていない方は、難しいことを考えず、このモードだけ触ってみてください。

入力例:

- 初期投資額:0円

- 月々の積立額:3万円

- 期間:20年

これだけで「超保守(0.1%)・定期預金(0.5%)・オルカン(5%)・S&P500(7%)」の4パターンが1枚のグラフに並びます。

銀行に置いておくだけの場合と、投資した場合の差が一目でわかります。

私は妻に投資を説明するとき、言葉で説明するよりこのグラフを見せるのが一番伝わりました。

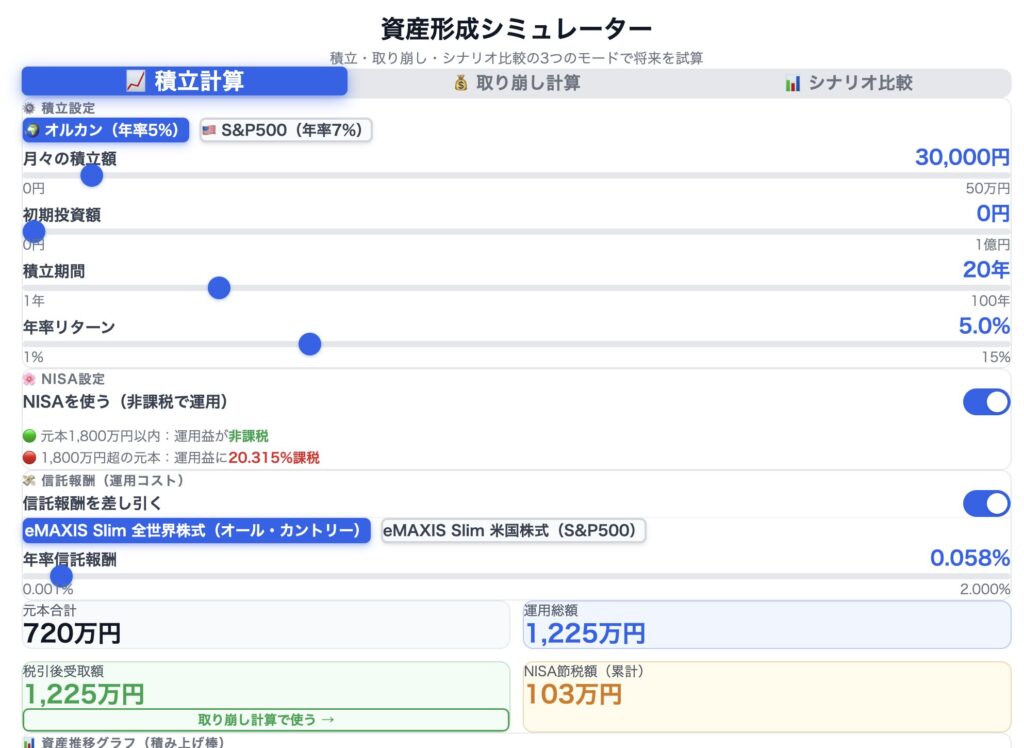

試算例:月3万円・20年・年率5%だとこうなる

イメージしやすいように、よくあるモデルケースを1つ計算してみます。

条件:月3万円・初期投資0円・20年間・年率5%・NISAあり

| 項目 | 金額 |

|---|---|

| 元本合計 | 720万円 |

| 運用総額 | 約1,225万円 |

| 運用益 | 約505万円 |

| NISAによる節税額 | 約103万円 |

元本720万円が、20年で約1,225万円。積み立てた金額に対して、約505万円が複利の力で勝手に増えた分です。

注目してほしいのはNISAの効果です。

課税される特定口座や一般口座なら運用益に20.315%の税金がかかり、手取りは約1,122万円。NISA口座を使うだけで約103万円の差がつきます。

同じ積立額・同じ期間・同じ商品でも、口座の種類(特定口座かNISA口座の違い)だけでこれだけ変わるんです。

「月3万円なんて意味あるのかな」と思っていた方、どうでしょうか。

少なくとも私は、この数字を初めて見たとき「やらない理由がない」と思いました。

もちろんこれは年率5%で「ならした場合」の数字です。現実的には今年10%上昇☺️、来年は20%下落😭、翌年は30%上昇☺️・・・などです。綺麗な右肩上がりの上昇はないと思っておいたほうが安全です。

あなたの金額・期間でどうなるかは、ぜひ上のシミュレーターで確かめてください。

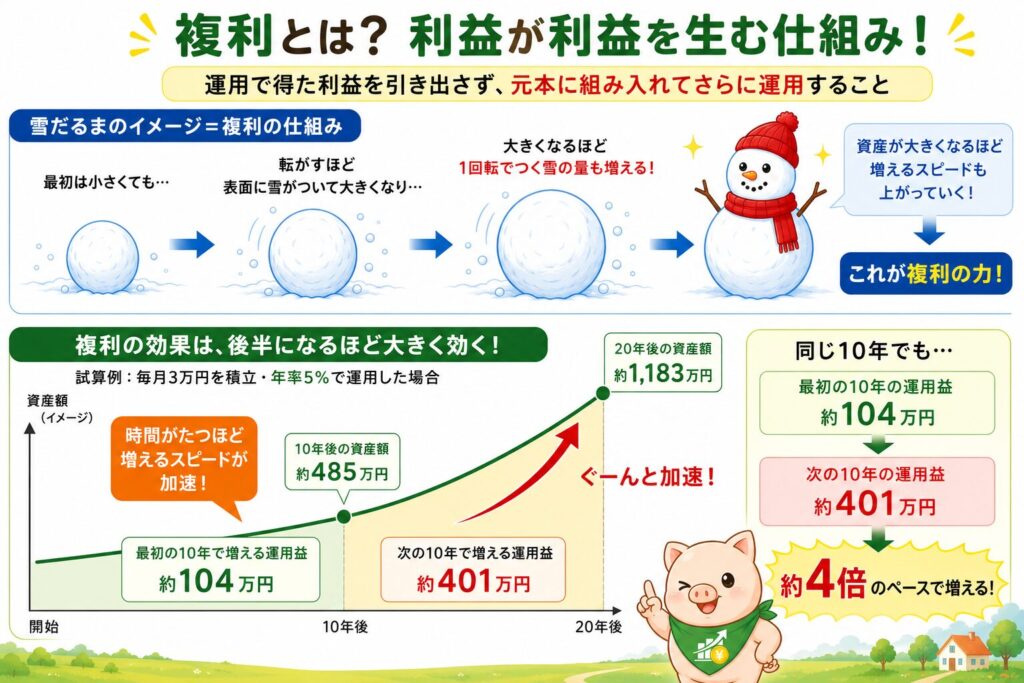

そもそも「複利」って何?|結果がここまで増える理由

いままでの試算例を見て「なんでこんなに増えるの?」と思った方のために、複利の仕組みを簡単に説明します。

複利とは、運用で得た利益を引き出さず、元本に組み入れてさらに運用することです。利益が利益を生む仕組み、とよく言われます。

雪だるまをイメージしてください。最初は小さくても、転がすほど表面に雪がついて大きくなり、大きくなるほど1回転でつく雪の量も増えていく。複利はまさにこれで、資産が大きくなるほど増えるスピードも上がっていきます。

だから複利の効果は、後半になるほど大きく効いてきます。先ほどの試算例(月3万円・年率5%)でいうと、最初の10年で増える運用益は約104万円ですが、次の10年では約401万円。同じ10年でも、後半は約4倍のペースで増える計算です。

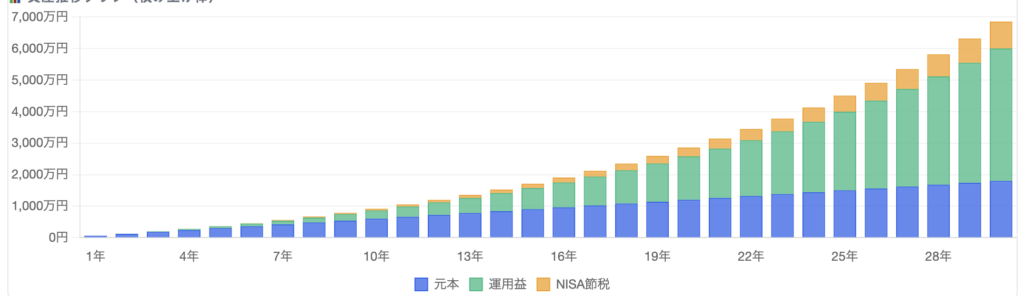

シミュレーターのグラフで「元本」と「運用益」が色分けされているのは、この複利の効き方を実感してほしいからです。グラフの右側にいくほど、運用益の部分がぐっと厚くなっていくのが下の参考画像を見るとわかるはずです。

そして複利を味方につけるコツは、たった2つ。

・早く始めること

・途中でやめないこと

長期のインデックス投資はテクニックよりも時間が物を言う世界なので、「いつか始めよう」と思っている方は、その「いつか」を今日にすることが一番の攻略法だったりします。

出てきた数字、どう判断すればいい?

シミュレーターで一番大事なのは、実は「計算した後」です。出てきた数字を何と比べるかで、次にやることが決まります。

老後資金の場合

取り崩し計算で「リタイアから30年以上持つ」なら、ひとまず合格ラインと考えていいと思います(65歳リタイアなら95歳まで)。シミュレーター内の**「4%ルールの目安」**も参考になります。理論上、資産が枯渇しにくいとされる毎月の取り崩し額が自動表示されるので、自分の想定とどれくらい離れているか見てみてください。

教育費の場合

シミュレーション結果と大学費用の総額を比較。

全額を投資で準備する必要はありません。「半分は児童手当+現金、半分は積立投資」のように分けて考えると、無理のない計画になります。

「そもそも投資に回していい金額なのか」が不安な場合

先に生活防衛資金(急な出費に備える現金)が確保できているかを確認してください。ここが薄いまま投資額を増やすのはおすすめしません。

「足りない」とわかった人へ|今からできる3つの打ち手

シミュレーションして「このままだと足りない」とわかったら、落ち込む必要はありません。今わかったことがむしろラッキーです。打ち手は3つあります。

① 積立額を増やす

一番シンプルで効果的です。月1万円の上乗せでも、20年・30年では大きな差になります。シミュレーターで「あといくら増やせば届くか」を逆算してみてください。

増やす原資は、固定費の見直しから探すのがおすすめです。

② NISAを使う(まだの人)

同じ積立額・同じ期間でも、NISAを使うだけで手取りが変わります。シミュレーターのNISAトグルをオン・オフして差額を見てみてください。運用益への約20%の課税がゼロになる効果は、期間が長いほど大きくなります。

まだ証券口座を持っていない方はこちらから。

③ 期間を延ばす・リタイア時期を見直す

積立期間が5年延びる(5年延長して働く)だけで、複利効果で結果は大きく変わります。シミュレーターで期間のスライダーを動かして確かめてみてください。

よくある質問

Q. 年率リターンは何%に設定すればいい?

迷ったらシミュレーター内のプリセットボタンを使ってください。オルカン(全世界株式)なら5%、S&P500なら7%が、過去の長期実績を踏まえた一般的な目安です。慎重に見積もりたい方は3〜4%で計算しておくと、計画に余裕が生まれます。

Q. 毎年きれいに5%ずつ増えるんですか?

増えません。

これが一番誤解されやすいところです。実際の相場は、プラス20%の年もあればマイナス30%の年もあり、それを長期で「ならす」と年率5%前後になる、という意味です。

暴落時にどれくらい下がり、回復に何年かかったかは、こちらの記事で過去のデータをまとめています。

Q. 途中で積立額を変えたい場合は?

シミュレーターは一定額での計算ですが、「最初の10年は月3万円、その後は月5万円」のような場合は、2回に分けて計算してください。1回目の結果(10年後の資産額)を、2回目の「初期投資額」に入力すれば、増額後の推移がわかります。

Q. 「4%ルール」って何ですか?

取り崩し計算に出てくる「4%ルール」は、資産の4%以内の取り崩しなら、運用を続けながらでも資産が長持ちしやすいという、米国の研究(トリニティスタディ)に由来する経験則です。たとえば3,000万円なら年120万円=月10万円が目安になります。FIREや老後の取り崩し計画でよく使われる考え方ですが、米国株での運用を前提にした研究なので、あくまで「目安の一つ」として使ってください。

Q. スマホでも使えますか?

はい、スマホ・タブレット・PCのどれでも使えます。グラフや表もスマホ画面に合わせて表示されます。

Q. 入力した数字はどこかに送信されますか?

されません。計算はすべてお使いの端末の中だけで行われ、入力内容が保存・送信されることはないので、安心して実際の金額を入れてください。

使うときの注意点(正直に書きます)

- 将来を保証するものではありません。 年率5%や7%は過去の長期平均からの目安で、実際の相場は上下します

- 毎年きれいに増えるわけではありません。 暴落の年も急騰の年もあります。シミュレーションは「ならした場合」の数字です

- 税金は簡易計算です。 20.315%(復興特別所得税含む)で計算していますが、個別の状況により実際とは異なります

それでも、「だいたいの着地点」を知っているのと知らないのとでは、積立を続けるモチベーションがまったく違います。完璧な予測ではなく、進む方向を決めるための地図として使ってください。

まとめ:不安は、数字にした瞬間から小さくなる

- 老後資金・教育費の不安は「いくら必要で、いくら貯まるか」を知らないことが原因

- このシミュレーターなら、積立から取り崩しまで通しで、NISA・信託報酬込みのリアルな数字がわかる

- 出た数字は「30年持つか」「大学費用に届くか」と比べて判断する

- 足りなければ、積立額・NISA・期間の3つで調整すればいい

まずは5分、自分の数字を入れてみてください。

※ 本シミュレーターおよび本記事は情報提供を目的としたものです。投資判断はご自身の責任でお願いします。

コメント