NISAで投資を始めようとすると、必ずこの2択に迷いますよね。

「オルカンとS&P500、どっちがいいの?」

投資の情報を調べていると、「オルカン一択!」という意見もあれば、「いや、S&P500のほうが実績がある」という声も出てきます。どちらが正解なのかわからなくて、なかなか決められない——そういう方がとても多いと思います。

私もはじめは同じように悩みました。結局、我が家はS&P500をメインで選んでいますが、「初心者の方に同じものを勧めるか?」と聞かれたら、答えは少し違います。

この記事では、両者の違いを表で整理しながら、積立シミュレーション・過去の暴落時の動きも比べて、どちらを選ぶべきかをできるだけわかりやすくお伝えします。

結論:迷ったらオルカン。米国の成長に確信があるならS&P500。

この記事でわかること

- オルカンとS&P500の具体的な違い

- 積立シミュレーションで将来の運用結果を比較

- 過去の暴落時にどれくらい下がり、どう回復したか

- 「どちらを選ぶか」の判断基準

- 両方持つのがいいかどうか

オルカンとS&P500の違いを一目で比較

まず、基本的な違いを表でまとめます。

| オルカン(全世界株式) | S&P500(米国株式) | |

|---|---|---|

| 投資先 | 世界47カ国・約2,500銘柄 | アメリカ500社 |

| 米国の比率 | 約60% | 100% |

| 日本の代表的な投資信託 | eMAXIS Slim 全世界株式 | eMAXIS Slim 米国株式 |

| 信託報酬(年率) | 0.05775% | 0.08140% |

| 特徴 | 世界全体に分散 | 米国一本集中 |

一番大きな違いは「どこに投資するか」です。

オルカンは日本語で「全世界株式」と呼ばれる通り、世界47カ国・約2,500社にまとめて投資できる商品です。アメリカだけでなく、イギリス・フランス・日本・インドなど、世界中の主要な株式市場をカバーしています。

一方のS&P500は、アメリカの代表的な企業500社に絞った商品です。Apple・Microsoft・Amazon・NVIDIA・Googleといった誰もが知る企業が上位に並んでいます。

どちらも信託報酬(保有コスト)は年率0.1%以下と非常に低コストで、長期の積立投資に向いた商品です。

手数料の差(0.05%と0.08%)は小さく、100万円を10年運用した場合でも差は数千円程度です。手数料よりも「どちらを長く続けられるか」のほうがずっと重要です。

基本的に分散は重要なので、迷ったら分散がより効いている方を考えるのがベターです。

積立シミュレーションで比べてみる

実際にお金がどう増えるかをシミュレーションで確認してみましょう。

毎月の積立額を3万円と毎月5万円の2パターンで試算しました。

- オルカンの想定利回り:年率5%(過去実績をやや保守的に見積もった数値)

- S&P500の想定利回り:年率7%(過去実績をやや保守的に見積もった数値)

※ あくまで試算です。将来の運用結果を保証するものではありません。

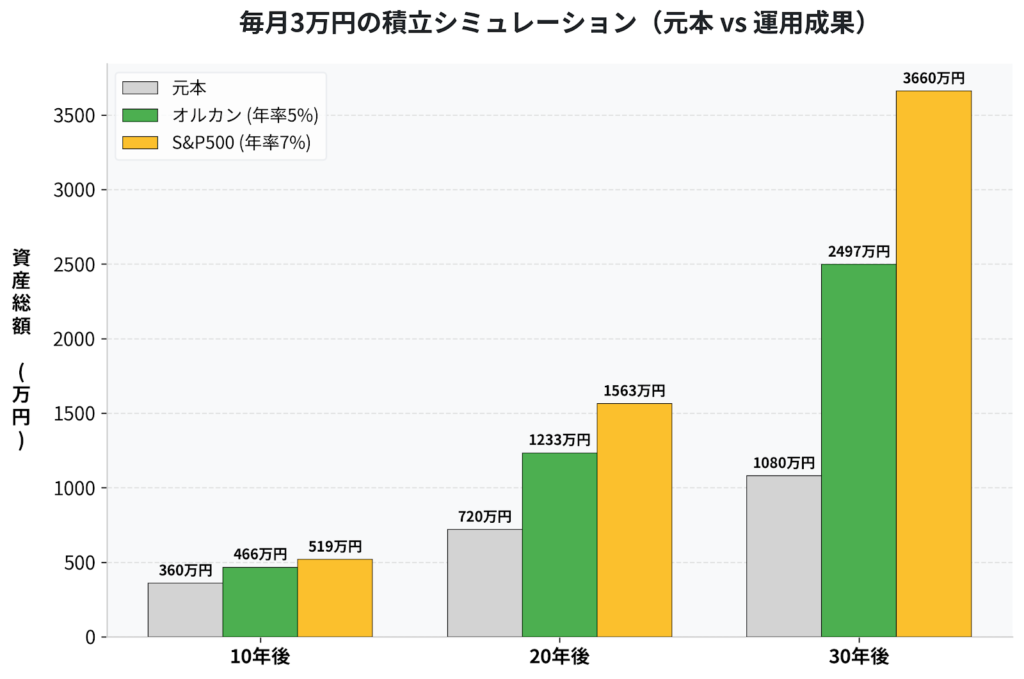

毎月3万円を積み立てた場合

| 積立期間 | 元本 | オルカン(年率5%) | S&P500(年率7%) |

|---|---|---|---|

| 10年後 | 360万円 | 約466万円(+106万円) | 約519万円(+159万円) |

| 20年後 | 720万円 | 約1,233万円(+513万円) | 約1,563万円(+843万円) |

| 30年後 | 1,080万円 | 約2,497万円(+1,417万円) | 約3,660万円(+2,580万円) |

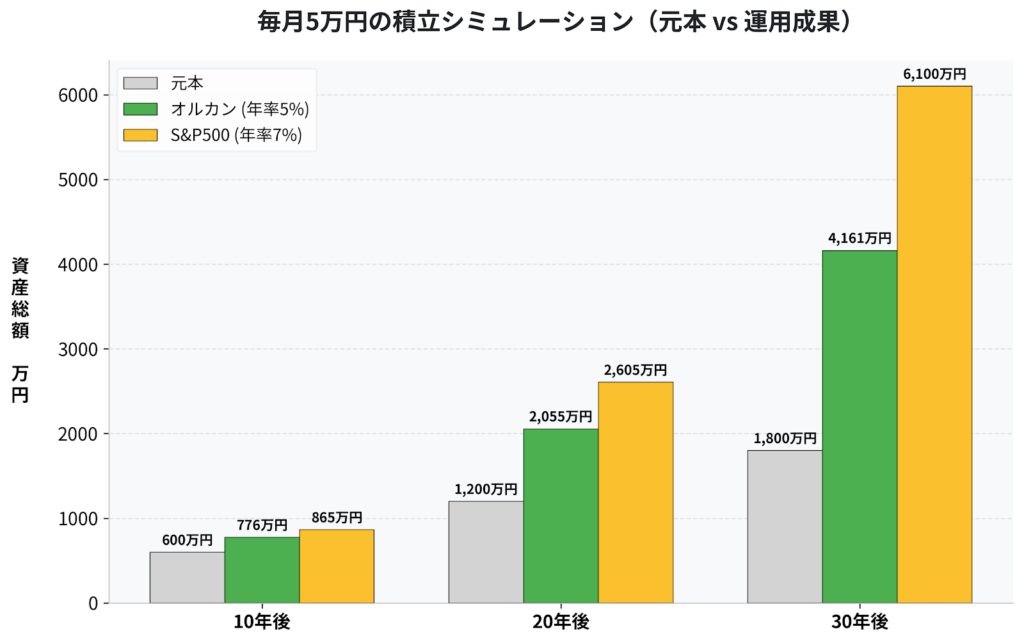

毎月5万円を積み立てた場合

| 積立期間 | 元本 | オルカン(年率5%) | S&P500(年率7%) |

|---|---|---|---|

| 10年後 | 600万円 | 約776万円(+176万円) | 約865万円(+265万円) |

| 20年後 | 1,200万円 | 約2,055万円(+855万円) | 約2,605万円(+1,405万円) |

| 30年後 | 1,800万円 | 約4,161万円(+2,361万円) | 約6,100万円(+4,300万円) |

シミュレーションのポイント

注目してほしいのは、時間が長いほど差が大きく開く点です。

オルカンとS&P500の年利の差はたった2%ですが、毎月3万円の積立で利率による差はこう変わります。

- 10年後:約53万円の差

- 20年後:約330万円の差

- 30年後:約1,163万円の差

これが「複利」の力——長く続けるほど、わずかな利率差が雪だるま式に膨らみます。

元本との比較も見てください。毎月3万円・30年積み立てた場合、元本1,080万円が

- オルカン(年率5%)→ 約2,497万円(約2.3倍)

- S&P500(年率7%)→ 約3,660万円(約3.4倍)

「たった2%の差」が、30年後には1,000万円超の差になる。これが複利の力です。

ご自身でも試してみたい方は、金融庁のつみたてシミュレーターで積立額や期間を変えて確認できます。

暴落時にどれくらい下がったか

「暴落したとき、どちらのほうが傷が浅いか?」も、商品選びの重要なポイントです。

過去の主な暴落を調べてみたので、一緒に振り返ってみましょう。

2000年 ドットコムバブル崩壊

| 最大下落率(ドルベース) | 回復までの期間 | |

|---|---|---|

| S&P500 | 約 −49% | 約7年(2007年10月に回復) |

| オルカン(MSCI ACWI) | 約 −48% | 約7年 |

※ オルカンが連動するMSCI ACWIの当時のデータをもとにした参考値です。現在の「オルカン」ファンド自体は2018年設定のため、当時は存在していません。

1990年代後半、インターネットの普及とともに「ネット関連企業なら何でも上がる」という熱狂が市場を覆いました。実態の伴わない企業の株価が急騰し、2000年3月にバブルは崩壊。S&P500は約2年半かけてじわじわと下落し続けました。

リーマンショックやコロナショックと大きく異なるのは、下落開始から最高値更新までに約7年を要した点です。テクノロジー株に偏っていたナスダックに至っては、高値回復までに実に15年かかっています😭

一方で、S&P500とオルカンの下落率がほぼ同水準だったことも注目点です。バブルはアメリカ発でしたが、世界中の株式市場が連動して下落しており、分散投資の効果が限定的だった局面でもあります。

2008年 リーマンショック

| 最大下落率(ドルベース) | 回復までの期間 | |

|---|---|---|

| S&P500 | 約 −57% | 約4年 |

| オルカン(MSCI ACWI) | 約 −58% | 約4年 |

アメリカの大手投資銀行・リーマンブラザーズの破綻をきっかけに、世界規模の金融危機へと発展しました。「100年に一度の危機」とも呼ばれ、世界の株式市場が半値近くまで暴落しました。

恐怖に負けて売った人は大きな損失を確定させました。

一方、積立を続けた人は暴落中に安値で買い続けたことになり、回復後に大きな恩恵を受けています。「暴落時こそ仕込み時」という言葉は、こうした経験から生まれています。

−58%なんて想像したくないですよね😭

100万円が42万円まで減るなんて考えたくない…

ですが、恐怖を感じながら買うことができていれば、今となってはバーゲンセールのような買い物でした☺️

2020年 コロナショック

| 最大下落率(ドルベース) | 回復までの期間 | |

|---|---|---|

| S&P500 | 約 −34% | 約5ヶ月 |

| オルカン(MSCI ACWI) | 約 −31% | 約5〜6ヶ月 |

新型コロナウイルスの感染拡大による経済停止の懸念から、わずか約1ヶ月で30%超の急落が起きました。リーマンショックを上回るスピードで、多くの投資家がパニックに陥った局面です。

「世界経済が終わる」という空気すら漂いましたが、各国の大規模な経済対策が奏功し、わずか5〜6ヶ月でほぼ回復しました。

2022年 インフレ・利上げ局面

| 最大下落率(ドルベース) | 回復までの期間 | |

|---|---|---|

| S&P500 | 約 −25% | 約2年 |

| オルカン(MSCI ACWI) | 約 −23% | 約2年 |

米国の急激な利上げを受けて、株式市場が約10ヶ月にわたって下落し続けた局面です。一瞬の急落ではなく「じわじわ下がり続ける」展開で、精神的につらかった方も多かったと思います。

私自身も、積立を続けているのに含み損が増え続けるこの時期は「本当に続けていいのか」と不安になりました。それでも止めずに続けた結果、2024年に回復し、その後の上昇で大きなリターンを得ることができました。

ただ、資産が減少していくのに投資を続けるのはまさに修行のようでした…「これでいいのかな」とか不安でいっぱいでしたが、過去のデータを信じるしかなかった時期でした。今となっては、当時恐怖感が強かったのはリスク許容度オーバーだったのかとも思います。

2025年 トランプショック(関税ショック)

| 最大下落率(ドルベース) | 回復までの期間 | |

|---|---|---|

| S&P500 | 約 −20%超 | 約2〜3ヶ月 |

| オルカン(MSCI ACWI) | 約 −18〜19% | 約2〜3ヶ月 |

2025年4月2日、トランプ大統領が多くの国に対して大規模な相互関税を発表したことで世界の株式市場が急落。S&P500は一時、弱気相場の目安とされる−20%を超えました。

SNSでは「NISAを解約すべきか」という投稿が相次ぎましたが、90日間の関税一時停止が発表されると市場は急反発し、約2〜3ヶ月でほぼ回復しました。

改めてわかったのは、米国の政策ひとつで世界中の市場が揺れるということです。オルカンは米国以外にも分散しているとはいえ、この局面ではS&P500とほぼ同じ下落幅・回復期間となりました。

※ 各数値はドルベース。回復期間は直近高値への復帰までの目安です。

暴落時の比較からわかること

オルカンとS&P500の「暴落したとき、どちらのほうが傷が浅いか?」に対する答えは「オルカン」です。ただし、「わずかに」。

過去の暴落を振り返ってみると・・・

まず、オルカンもS&P500も、暴落時はほぼ同じように下がります。「オルカンは世界分散だから暴落しにくい」というイメージを持つ方もいますが、実際には大きな差はありません。世界の株式市場は連動して動くことが多いからです。

ただし、毎回オルカンのほうが下落幅がわずかに小さいです。完全な米国集中ではない分、少しブレが抑えられています。

そして最も大切なのは、どの暴落でも最終的には回復しているという事実です。リーマンショックのような深刻な危機でも、コロナショックのような急落でも、積立を続けていた人は回復後に報われています。暴落が来たときに慌てて売らず、積立を続けること——これが長期投資の鉄則です。

過去リターンで比べると、S&P500が優勢

過去10〜20年のリターンを比べると、S&P500のほうが高いケースがほとんどです。

理由はシンプルで、この期間はApple・Microsoft・Amazon・NVIDIAといった米国のテック大手が異例の成長をした時代だったからです。

ただ、「過去の好成績が、これからも続くとは限らない」という点には注意が必要です。

2000年のITバブル崩壊では、米国株は約49%下落し、回復に7年以上かかりました。さらに2025年のトランプショックが示したように、米国の政策リスクが改めてクローズアップされることもあります。

「過去10年はS&P500が強かった。でも次の10年も同じとは言えない」

これが、多くの専門家がオルカンを勧める理由のひとつです。

オルカンを選ぶべき人

オルカンが向いているのは、こんな人です。

- 投資を始めたばかりで、何を選べばいいか迷っている

- 米国以外の国にも分散しておきたい

- 「米国が永遠に成長し続ける」とは言い切れないと思っている

- とにかくシンプルに、1本で世界全体に投資したい

オルカンは「世界の株式市場全体に投資する」商品です。米国が約60%を占めつつも、欧州・日本・新興国にも分散されています。「どの国が伸びるかわからないから、全部持っておく」という考え方ですね。

そして、その時代を牽引する国が替わったら自動的に投資の配分を変えてくれるので、ほったらかしでOKなのです。

もし将来、中国やインドが米国を超えるような経済成長を遂げたとしても、オルカンならその恩恵を自動的に受けられます。また、2025年のトランプショックのような「特定の国の政策リスク」に対しても、世界分散によってある程度の緩衝効果が期待できます。

迷ったときの答えとして、私はオルカンをおすすめしています。

👉 オルカンの詳しい解説はこちら

S&P500を選ぶべき人

一方、S&P500が向いているのは、こんな人です。

- 「これからも米国経済が世界をリードする」と確信している

- 多少のリスクを取ってでも、高いリターンを狙いたい

- AppleやMicrosoftなどの米国大企業を中心に持ちたい

S&P500はアメリカのトップ500社に投資する商品です。米国には世界トップクラスの企業が集まっており、GAFAMをはじめとするテクノロジー企業が経済を牽引しています。

「これからもアメリカが世界経済の中心であり続ける」と思えるなら、S&P500は強力な選択肢です。

また、S&P500には「米国企業自体がすでにグローバルにビジネスを展開している」という側面もあります。Appleは売上の約57%が海外から来ており、実質的にグローバル企業です。GoogleやMicrosoftも売上の多くを海外市場が占めています。つまりS&P500を持つことで、間接的に世界経済にも投資しているとも言えます。

👉 S&P500の詳しい解説はこちら

私がS&P500を選んだ理由(正直な話)

我が家はNISA口座でS&P500をメインに積み立てています。

選んだ理由は正直に言うと——**「身の回りにあるアメリカ製品やサービスが20年、30年後にも存在していると考えたから」**です。

投資を始めた2021年当時、私はAppleのiPhoneを使い、Amazonで物を買い、毎日YouTubeを使っていました。「この会社たちが入っているアメリカの指数なら大丈夫だろう」と考えていましたし、アメリカの人口は増え続けており、中国や日本にはない魅力があり、S&P500をメインに投資を始めました。

その後、2022年の利上げ局面で含み損になり、毎月積み立てているのに資産残高が減り続けた時期がありました。2025年のトランプショックでは、スマホを開くたびに資産が減っていくのを眺めるしかなかった日もありました。それでも「長期で積み立て続ける」と決めていたので、売らずに保有し続けました。結果的に、5年間でS&P500の元本が2倍以上になりました。

👉 実際の運用結果はこちら

ただ、今これから投資を始める方に同じことを勧めるか?というと、迷います。

私が始めた時期はたまたま米国テック株の全盛期でした。

2025年のトランプショックが示したように、米国の政策ひとつで市場が大きく揺れることもあります。ですので、初心者の方には「迷ったらオルカン」とお伝えしています。

「両方持つ」のはあり?

「オルカンとS&P500を半分ずつ持てばいいんじゃないか?」という質問をよく見かけます。

結論から言うと、あまりおすすめしません。

オルカンはすでに約60%が米国株で構成されています。そこにS&P500を半分加えると、ポートフォリオ全体の米国比率は80%を超えます。これは「分散投資のつもりが、結果としてS&P500に偏った投資」に近くなります。

また、2つの商品を管理することで「どちらの成績が良いか」「比率を変えるべきか」と悩む場面が増え、長続きしにくくなる人もいます。投資はシンプルに続けることが最も大切です。どちらかひとつを選んで、淡々と積み立てていくことをおすすめします。

決めたら、まずやること

どちらを選ぶか決まったら、次のステップに進みましょう。

ステップ1:証券口座を開設する

オルカンもS&P500も、楽天証券・SBI証券のどちらでも購入できます。まだ口座を持っていない方はこちらを参考にしてください。

ステップ2:つみたて投資枠で積立設定をする

新NISAの「つみたて投資枠」で毎月の積立額と商品を設定します。一度設定すれば、あとは自動で積み立てられます。

ステップ3:あとは放置するだけ

設定が終わったら、基本的には何もしなくて大丈夫です。暴落があっても売らず、積立を続けることが最大のコツです。

どちらを選ぶより「続けること」が大事

オルカンとS&P500のどちらを選ぶかは、長い目で見れば思ったより差がない可能性もあります。どちらも世界・米国を代表する優良なインデックスファンドです。

それよりも大切なのは、毎月決まった金額を積み立て続けること、値下がりしても売らずに保有し続けること、複利の力を活かして長期で運用することです。

先ほどのシミュレーションでも見た通り、積立の効果は10年より20年、20年より30年で大きく出ます。2025年のトランプショックのような一時的な暴落があっても、長期で積み立て続けた人が最終的には報われてきた——それが過去のデータが示している事実です。

「どっちにするか迷い続けて何もしない」より、「どちらかを決めて今日から始める」ほうがずっと大切です。

よくある質問

Q. 手数料が違いますが、気にすべきですか?

A. どちらも十分に低コストです。年率0.05〜0.08%の差は長期運用でもごくわずかな影響しかありません。手数料より「どちらを長く続けられるか」で選んでください。

Q. 今からどちらかに買い換えるのはありですか?

A. どちらも優秀な商品なので、よほど迷っていなければそのままでも問題ありません。

Q. オルカンの中にS&P500は含まれているの?

A. 含まれています。オルカンの約60%が米国株で構成されており、そのほとんどがS&P500に相当する銘柄です。つまりオルカンを買えば、自動的にS&P500相当の銘柄も一部保有していることになります。

Q. 暴落が来たら積立を止めたほうがいい?

A. 止めないことをおすすめします。暴落時は株価が下がっている分、同じ金額でより多くの口数を買えます。長期で見ると、暴落時に買い続けた人ほど回復後の利益が大きくなりやすいです。過去のリーマンショック・コロナショック・トランプショックいずれも、積立を続けた人が最終的に報われています。

Q. 楽天証券とSBI証券、どちらで買えばいいですか?

A. どちらでも購入できます。初心者には使いやすい楽天証券がおすすめです。

まとめ

| オルカン | S&P500 | |

|---|---|---|

| こんな人向け | 迷っている・分散重視 | 米国に確信がある |

| リスク | やや低め(世界分散) | やや高め(米国集中) |

| 暴落時の下落 | やや小さい | やや大きい |

| 長期リターン(過去実績) | 高い | さらに高い |

| 初心者おすすめ度 | ★★★★★ | ★★★★☆ |

どちらも優秀な商品です。

迷ったらオルカン。

米国経済の成長を強く信じるならS&P500。

大事なのは「どちらを選ぶか」ではなく、「今日から始めて、淡々と続けること」です。

コメント